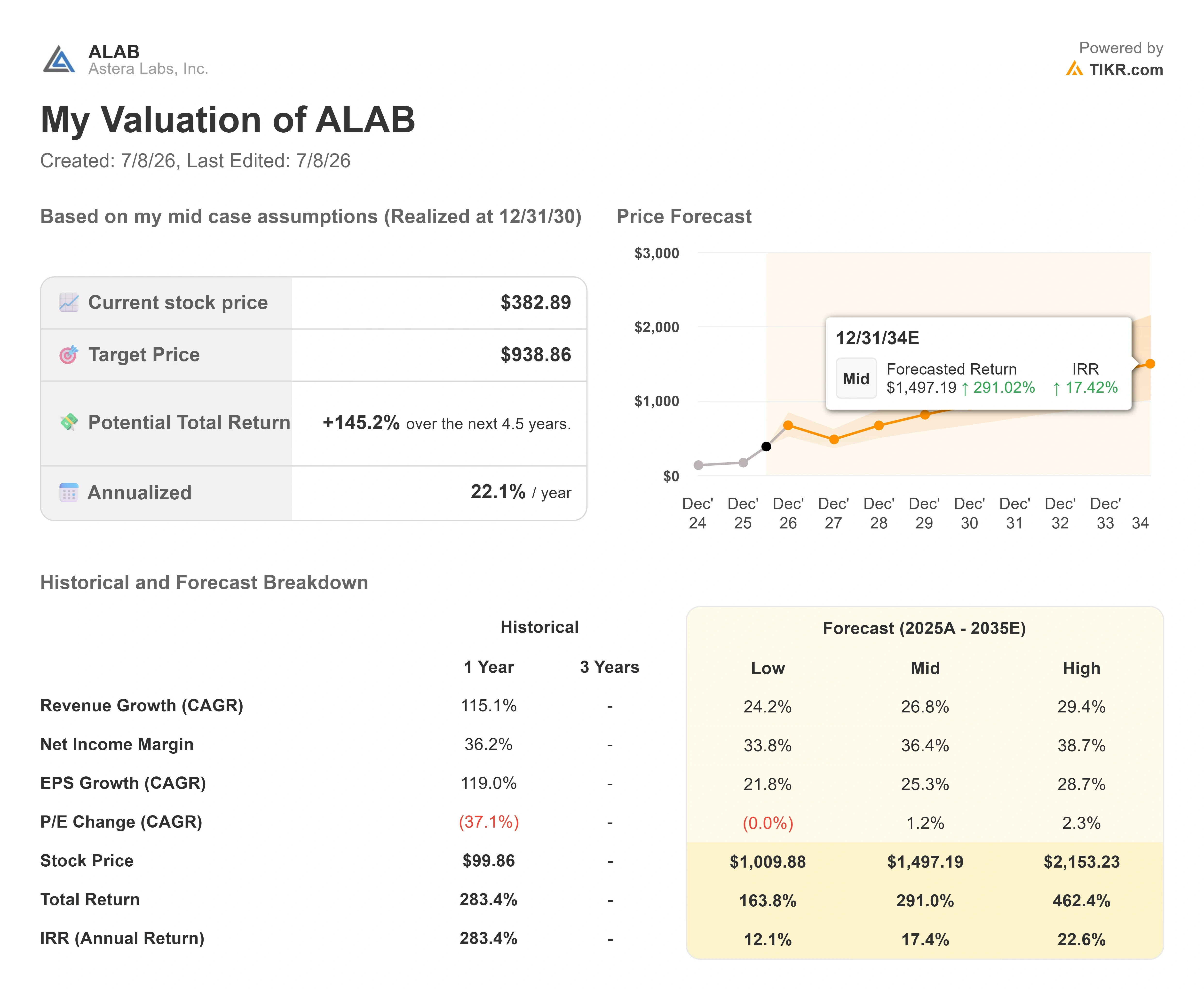

アステラ・ラボズ株の主要指標

- 現在の株価:382.89ドル

- 目標株価(中位):約940ドル

- 市場予想目標株価:約270ドル

- 予想総リターン:約145%

- 年率換算IRR:約22%/年

- 最大ドローダウン:60.19%(2026年3月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Astera Labs (ALAB)は7月7日の1取引日で12%近く下落しましたが、最も注目すべきは、その原因とならなかった点です。 業績予想の下方修正も、顧客の喪失も、製品の遅延もなかった。株価は382.89ドルで引け、前日比11.52%安となったが、これはアステラ自身が発表した何らかの要因によるものではなく、AIや半導体関連銘柄全体にわたる売りに巻き込まれたためである。同社は6月上旬以降、プレスリリースを発表していない。

それこそが、今回の値動きを分析する価値がある理由だ。完璧と見なされていた株価が、他社のニュースによって下落したとき、投資家は株価の下にどれだけの「空洞」があるかをはっきりと見極めることができる。 強気派は、業界トップクラスのAIコネクティビティ事業が割安で取引されていると見る。弱気派は、将来予想利益の90倍以上で取引されている企業が、事業とは無関係な見出しだけで株価が12%変動することを証明しただけだと見る。市場がまだ答えを出せない疑問は、次の決算発表がどちらの見方を裏付けるかということだ。

アステラが引き起こしたわけではない売り圧力

引き金は社外から来た。7月7日、投資家がこのセクターの反発の持続性を再評価したことから、AIおよび半導体株は広く下落した。メタが余剰のAI演算能力を再販するためのクラウドサービスを構築中であるとの報道や、OpenAIがモデルの効率化に成功したという報道が背景にあった。 これらはいずれも、AI導入企業が既に所有するハードウェアからより多くの性能を引き出し、アステラのような企業が依存する絶え間ない設備投資の勢いが鈍化するのではないかという、一つの懸念を煽った。 さらに、新たなインサイダー売りも市場心理を悪化させた。取締役会長のマヌエル・アルバ氏は、2025年5月に採択された事前合意済みのルール10b5-1計画に基づき、7月1日に約6,050万ドル相当の株式を売却した。これは、今年相次いでいるインサイダー売りの一例である。

とはいえ、アステラが提供する製品そのものは変わらない。 同社は、AIデータセンター向けの接続インフラを製造している。具体的には、リタイマー、スマートケーブルモジュール、メモリコントローラ、そして高密度なAIラック内のアクセラレータ間でデータをルーティングする「Scorpio」ファブリックスイッチなどだ。同社の役割はインフラ拡充の中心に位置しており、まさにそれが現在の株価水準の理由であり、インフラ拡充への期待が揺らぐと株価が下落する理由でもある。

アステラ・ラボの株価に関する過去および将来の予想を確認する(無料!) >>>

株価倍率の背景にある事業実態

表面的な動きを差し引けば、ファンダメンタルズは実に堅調だ。 アステラは2026年第1四半期の売上高を3億836万ドルと報告し、前年同期比93%増を記録しました。これは5四半期連続の予想上振れであり、 粗利益率は76%近くに達しています。これはハードウェアチップメーカーとしては稀な利益率です。同社は投機的なストーリーではなく、収益性が高く急成長している企業です。

成長の原動力が、経営陣が投資家に注目してほしい方向へとシフトしつつある。6月3日に開催されたエバーコア・グローバルTMTカンファレンスで、CFOのデズモンド・リンチ氏は、AIラック内のチップ間でトラフィックをルーティングする「Scorpio Smart Fabric Switch」ファミリーについて、昨年の売上高の約15%を占め、「急速に当社で最も急成長している製品ラインとなった」と述べた。 さらに彼は次のように続けた。「年末までには、Scorpioが社内で最大の製品ラインになると予想している」。これは重要な点だ。なぜなら、アステラを最初に世に知らしめた製品である当初の「Aries」リタイマーを超えて、システムあたりの売上高が大きい高付加価値のスイッチング分野へと事業が拡大していることを示しているからである。

このカンファレンスで特に注目されたのは「コンテンツ」だった。財務担当上級副社長のニコラス・アバーレ氏は、創業当初はAIアクセラレータ1台あたりのコンテンツが50ドルから100ドルだったものが、オリジナルのリタイマー上に『Taurus』ケーブルモジュールや『Scorpio』スイッチが積み重ねられるにつれて、現在では1,000ドル以上にまで上昇したと説明した。 リンチ氏は、アステラが狙うスケールアップ・スイッチング市場の規模を100億ドルと見積もり、これを「グリーンフィールド的な機会」と呼んだ。 これほど急速に成長する市場において、あるサプライヤーが各アクセラレータにシリコンを次々と追加し続ける場合、売上高は単体の出荷台数だけでは予測できないほど急速に増加する可能性がある。これこそが強気論の核心であり、同社の株価が現在の倍率で評価されている理由でもある。

なぜ評価額が議論の焦点なのか

ここに矛盾がある。382.89ドルの株価で、アステラの株価は 今後12ヶ月間の売上高の約37倍、 NTM(次期12ヶ月)EV/EBITDAの約94倍で取引されている。半導体業界の同業他社と比較すると、これらの数値は群を抜いている。 TIKRの「競合他社」ページによると、同業他社のNTM(今後12ヶ月)売上高対企業価値倍率の平均は9.28倍、NTM EV/EBITDA倍率の平均は29.83倍である。 ブロードコムは売上高の約13倍、マーベルは約16倍、NVIDIAは約11倍の水準にある。アステラの株価は、同業他社グループの売上高の3~4倍の水準で評価されている。このプレミアムは決して微々たるものではなく、市場は成長性がそれを正当化すると明確に信じているが、これほど大きなプレミアムでは、期待外れとなった場合の余地は一切残されていない。

7月7日の出来事はまさにその実態を露呈した。将来EBITDAの94倍という高値で買い付けると、自分とは無関係な成長への懸念であっても、下落を食い止める評価の底値が存在しないため、最も大きな打撃を受けることになる。AIファブリックの需要が今後数年にわたり複合的に伸び続ける場合の上昇余地を支えるのと同じ計算式が、実行の遅れが生じた際には、完璧な実行を前提に構築された評価額と衝突することになるのだ。 ウォール街も同様の警戒感を共有しているようだ。アナリストの平均目標株価は270ドル前後と、現在の株価を大幅に下回っている。一方、スティフェル(約460ドル)やバンク・オブ・アメリカ(約450ドル)といった一部の証券会社は、目標株価を大幅に引き上げている。 同じ銘柄について、コンセンサスと最も強気なアナリストの見通しがこれほど乖離することはめったにない。

TIKRにおけるアステラ・ラボの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:382.89ドル

- 目標株価(中間値):約940ドル

- 予想総リターン:約145%

- 年率換算IRR:約22%/年

アナリストによるアステラ・ラボズ株の成長予測と目標株価をご覧ください(無料!) >>>

TIKRの中位シナリオ(2030年末に実現)に基づくと、このモデルは目標株価を約940ドル、今後4.5年間での総リターンを約145%、年率換算リターンを約22%と示唆しています。 これは、堅実ではあるが非現実的なほどではない実行力を前提とし、それでも現在の株価を大幅に上回るため、真っ先に提示すべき現実的なシナリオです。

これを支える収益の原動力は2つあります。 1つ目は「Scorpio」の量産拡大であり、特にリンチ氏が述べた100億ドル規模の市場拡大を見据え、2026年下半期に量産に入る320レーンの「Scorpio X」が挙げられます。2つ目は、ポートフォリオ全体におけるアクセラレータ1台あたりのコンテンツ量の増加であり、アバーレ氏が提示した1,000ドルへの上昇、さらにはそれを超える水準への拡大です。 利益率の牽引役は、 粗利益率が76%近辺にあることによる営業レバレッジであり、この水準では増分収益が極めて高い割合で利益に反映される。主なリスクは倍率の圧縮だ。将来EBITDAの90倍を超える倍率では、成長がわずかに予想を下回り、同業他社の平均水準に再評価されただけでも、株価は急落する可能性がある。

上振れ要因としては、AIファブリックの需要が今後数年にわたり複合的に拡大し、アステラが現在の倍率に見合う成長を遂げることが挙げられる。下振れ要因としては、成長ペースの鈍化が、完璧なシナリオを前提とした評価額と衝突し、7月7日にマクロ経済ニュースだけで予見された通り、株価が大幅に調整される可能性がある。

結論

7月7日の下落はストレステストであり、最終的な判断ではない。これは、市場心理が変化した際に株価がどのように動くかを示し、再びファンダメンタルズが主導権を握るきっかけとなった。 真の答えは、8月4日にアステラが2026年第2四半期の決算を発表する際に明らかになる。経営陣は売上高を3億5500万ドルから3億6500万ドルの範囲と見通しており、この範囲内またはそれを上回る実績が出れば、成長ストーリーは維持される。 より重要な数値は粗利益率だ。直近のガイダンスで、経営陣は第2四半期の非GAAPベースの粗利益率を第1四半期から低下し、約73%と示しており、そのうち約200ベーシス・ポイントは非現金の顧客ワラントに起因する。73%以上という結果が出れば、この低下が経営陣が説明した会計上の影響によるものであることが確認される。 いずれかの指標で予想を下回り、売上高が予想範囲を下回ったり、不適切な理由で粗利益率が70%台前半に低下したりした場合、投資家にとっては、このプレミアムがもはや実績によって裏付けられていないことを意味します。この日付を覚えておいてください。現在の評価額において、8月4日は同社が実績で証明しなければならない日となります。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

アステラ・ラボズに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アステラ・ラボズを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 Astera Labs や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!