アマゾン株の主要指標

- 現在の株価:245.98ドル

- 目標株価(中位):約625ドル

- 市場予想目標株価:約313ドル

- 予想総リターン:約155%

- 年率換算IRR:約23%/年

- 決算発表後の株価反応:+0.77%(2026年4月29日)

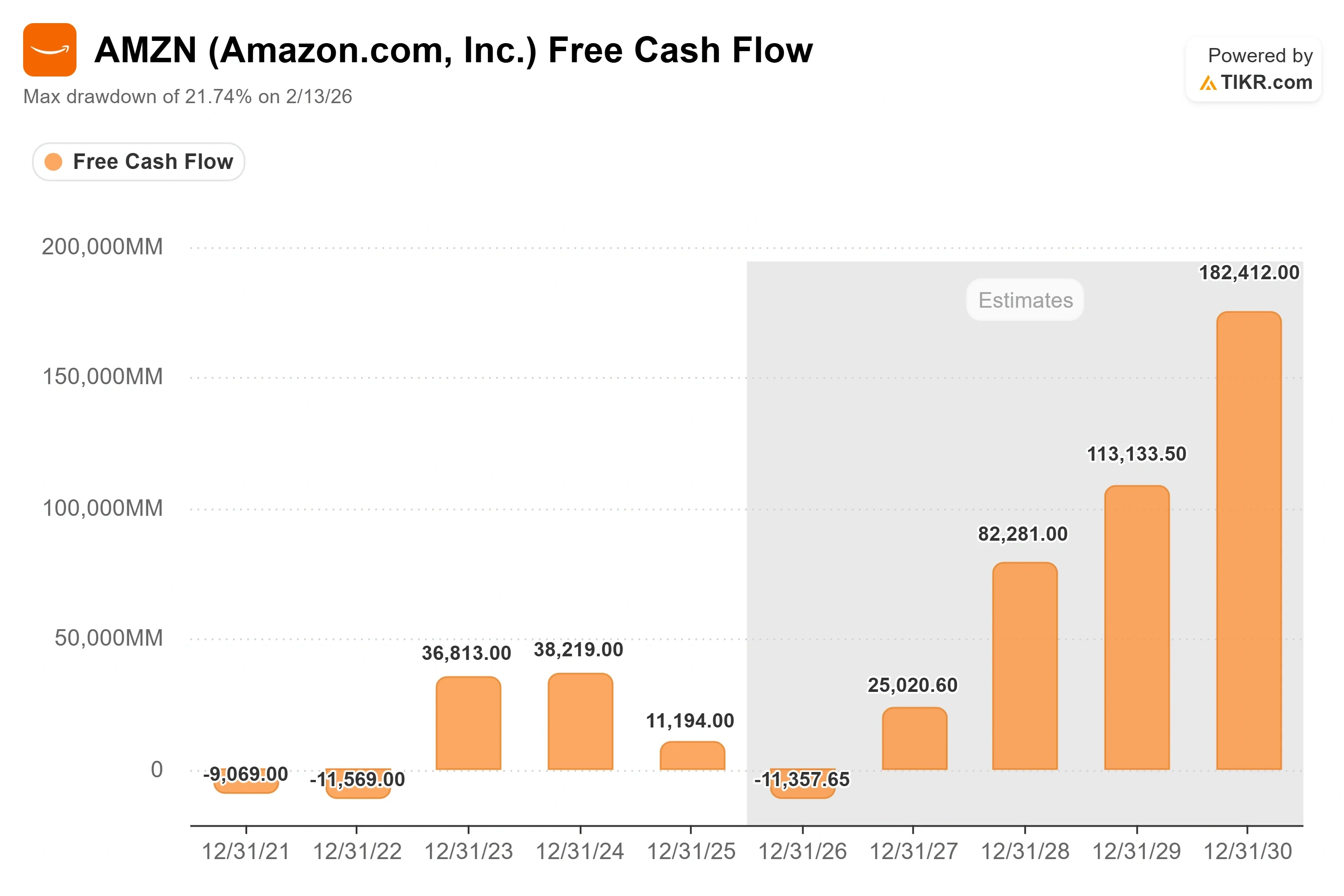

- 最大ドローダウン:21.74%(2026年2月13日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Amazon (AMZN)は、これまでほとんど必要とされなかった行動に出ました。それは、成長資金を賄うために巨額の借入を行ったことです。2026年7月7日、同社は人工知能(AI)事業の拡充資金として、 少なくとも250億ドル規模の社債発行を開始しましたが、市場の反応には、今年前半の取引には見られなかった警戒感がにじんでいました。 強気派は、この世代で最大の技術変革において、同社が優位性を押し広げようとしていると見ている。一方、弱気派は、テクノロジー業界で最も資金力のある企業が、自社のキャッシュフローではもはや費用を賄えなくなったために借入に頼らざるを得なくなったと見ている。

この緊張関係こそが、現時点でのすべてを物語っている。アマゾンのクラウド事業は加速しているが、 フリーキャッシュフローは2026年にマイナス圏に突入する見通しだ。市場がまだ答えを出せない疑問は単純明快だ。この支出は、後になってみれば割安だったとわかる収益化の原動力なのか、それとも深まり続ける穴なのか?

社債発行が重要な理由

今回の発行規模は巨大で、 バークレイズ、ゴールドマン・サックス、JPモルガン、モルガン・スタンレーが主幹事を務め、満期が3年から40年にわたる8つのトランシェで構成されていた。 アマゾンは調達資金を「一般的な企業目的」に充てるとしており、広報担当者は「将来の設備投資や既存債務の返済にも充てられる」と述べたが、そのタイミングから見て、その主たる目的には疑いの余地はない。これは、アマゾンが今年初めに債券で既に調達した約540億ドルに加え、6月にカナダで調達した100億ドルに続くものだ。 同社は引受会社に対し、2026年にはこれ以上の債券発行を予定していないと伝えた。

より注目すべきは需要の状況だ。この取引規模を最初に報じたブルームバーグによると、 銀行がスプレッドを縮小する前に注文額 は620億ドル近くまで達したが、その後、受注総額は約410億ドル(取引規模の約1.6倍) に縮小された。 これは依然としてオーバーサブスクリプション状態ではあるが、3月の発行時ほど熱狂的な反応ではなく、当時は370億ドルという大幅なオーバーサブスクリプションを記録していた。アマゾンの社債でさえ熱意が薄れ始めているということは、投資家がAIインフラの拡充を、より慎重に評価し始めていることを示唆している。

アマゾンが資金を必要とする理由は周知の事実だ。経営陣は、2026年の設備投資額を約2,000億ドルと見込んでおり、これは2025年の1,310億ドルから大幅に増加する見込みである。 その大部分はデータセンター、チップ、クラウドインフラに充てられる。そして、ここがアマゾンを同業他社と一線を画す点だ。ニーダムのアナリスト、ローラ・マーティンが指摘するように、他の主要ハイパースケーラー各社は2026年の拡張資金を主に フリーキャッシュフローで賄っているのに対し、アマゾンはその差を埋めるために借入に依存している。

キャッシュフローが実際に示していること

この負担は財務モデルにも表れている。アマゾンは2025年に1,395億ドルの営業キャッシュフローを生み出したが、設備投資が急増したため、 フリーキャッシュフローは2024年の382億ドルから2025年には112億ドルへと減少した。 TIKRの推計によると、支出がピークに達する2026年にはフリーキャッシュフローがマイナスに転じると見込まれている。これが弱気派が繰り返し指摘する点である。なぜなら、企業はマイナスとなるキャッシュフローから2,000億ドルの投資プログラムを賄うことはできないからだ。借入金がそのつなぎ役となっている。

CEOのアンディ・ジャシー氏は、これを欠点ではなく、意図的な「タイミングの問題」として位置づけている。2026年第1四半期の決算説明会で、彼はその仕組みを次のように直接説明した。

「AWSは、収益化が可能になる前に、土地、電力、建物、チップ、サーバー、ネットワーク機器に対して現金を投じなければなりません。通常、構成要素によっては、顧客への請求を開始する6~24ヶ月前になります。」

これが重要なのは、マイナスフリーキャッシュフローを恒久的な状態ではなく、サイクルの初期段階として再定義するからです。ジャシー氏はさらに、これらの資産は耐用年数が長く、データセンターは30年以上、チップは5~6年であり、収益は「稼働開始から数年後には累積的に非常に魅力的になる」と付け加えました。 強気の見通しは、そのタイムラインが維持されるかどうかに完全に依存している。

アマゾン株の過去および将来の見通しを確認する(無料!) >>>

支出を正当化する成長

投資家がアマゾンに好意的な見方をしている理由は、この設備拡充の背景にある需要にある。2026年第1四半期、AWSの売上高は前年同期比28%増の376億ドルに達し、これは過去15四半期で最速の成長率であり、セグメント営業利益率は38%近くに達した。 ジャッシー氏はアナリストに対し、四半期末時点でのAWSの受注残高は3,640億ドルであり、この数字には最近発表された1,000億ドルを超えるAnthropicとの契約は含まれていないと述べた。

カスタムシリコンの動向こそが、さらに際立った強みだ。アマゾンのチップ事業は現在、前年同期比で3桁の成長を遂げており、ジャシー氏によれば、Trainiumの売上見込みは2,250億ドルを超えているという。Trainiumはアマゾンが自社開発したAIトレーニング用チップであり、その経済性が鍵となる: ジャシー氏は、同チップが同等のGPUに比べて約30%優れた価格性能比を実現しており、大規模に導入すれば「推論処理に他社のチップに依存する場合と比較して、毎年数百億ドルの設備投資(CapEx)を削減し、営業利益率で数百ベーシスポイントの優位性をもたらす」と述べた。 これが実現すれば、CapExの負担は、それによって生み出される節約分によって部分的に自己賄われることになる。

第1四半期の全社売上高は17%増の1,815億ドルとなり、営業利益は239億ドル、営業利益率は13.1%と、アマゾン史上最高を記録した。広告事業は22%増の172億ドルを計上した。 決算発表を受けて株価はほとんど動かなかったが、引けでは0.77%高で引けた。これは、市場がすでに当四半期に向けて上昇しており、より難しい課題であるキャッシュフローの問題へと関心が移っていたためである。

現在のバリュエーション

245.98ドルの株価で、アマゾンのNTM EV/EBITDA倍率(予想営業利益に対する企業価値の指標)は約12倍となっている。 これは、2025年を通じて同株が維持していた約13倍から14倍の範囲を下回っており、成長が加速しているにもかかわらず、市場が将来の収益力1ドルあたりに支払う価格が1年前よりも低くなっていることを意味する。 株価は2026年5月に付けた過去最高値278.56ドルから約12%下落しているが、52週間安値の196ドル近辺からは回復している。

7月1日、ゴールドマン・サックスは決算発表を前に、アマゾンを含む米国のハイパースケーラー数社への投資を投資家に推奨した。同社は、利益が伸び続けているにもかかわらず、株価評価が低下していると主張した。これが、株価上昇を予想する投資家が指摘する「バリュエーションの圧縮」である。 その一方で、逆のリスクも存在する。もしAI需要の収益化が経営陣の想定より遅れた場合、設備投資がフリーキャッシュフローに長期にわたって重くのしかかり、株価倍率が再評価されることは決してないだろう。アマゾンの国際的な事業拡大に伴い、モーニングスターが懸念の高まりとして指摘している大手テクノロジー企業に対する規制当局の監視は、インフラ拡充を軸とする投資理論が吸収しなければならない上振れリスクとなっている。

TIKRでアマゾンが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:245.98ドル

- 目標株価(中位):約625ドル

- 予想総リターン:約155%

- 年率換算IRR:約23%/年

アナリストによるAmazon株の成長予測と目標株価をご覧ください(無料です!) >>>

この「ミッドケース」は、すでに上昇を見込んでいる市場予想と、非現実的な想定を必要としない前提条件の中間に位置するため、この銘柄に適しています。 これにより、2030年末時点でのAMZN株価は約625ドルとなり、想定総リターンは155%近く、年率換算IRR(現在の株価から目標株価までの年間リターン)は約23%となります。

このモデルを支える収益の原動力は2つある。1つ目はAWSで、年間換算で1,500億ドルを超える成長率を維持しており、3,640億ドルの受注残を抱えている。 2つ目は広告事業であり、四半期あたり170億ドルを超える規模に拡大し、その利益率は会社全体の業績を押し上げている。利益率の要因は複雑だ。高利益率のクラウドと広告が、低利益率の小売事業よりも速いペースで成長しているため、このモデルでは、純利益率が現在の9%近辺から約16%に向けて拡大すると想定している。

主なリスクはキャッシュフローの底打ちです。プラス面としては、アマゾンの支出が市場の予想よりも早く収益化され、フリーキャッシュフローが回復するにつれて株価倍率が再評価されることが挙げられます。マイナス面としては、収益化が遅れ、設備投資が売上高を上回り続け、まだリターンを示せないインフラ整備の費用を負担し続けることで株価が低迷し続けることが挙げられます。

結論

次の確固たる証拠が得られるのは、2026年7月30日にアマゾンが第2四半期の決算を発表する時だ。2つの指標に注目すべきだ。第一に、AWSの成長率である。第1四半期に記録した28%以上を維持できれば、インフラ拡充に向けた需要が依然として加速していることが裏付けられる一方、25%を下回れば、弱気派に好機を与えることになる。 次に、 フリーキャッシュフローの推移だ。経営陣は下限を設定していないため、直近のフリーキャッシュフローの縮小が止まったという最初の兆候こそが、支出がリターンに転じつつあることを示す最も明確な証拠となる。 これら2つの要素のいずれかがアマゾンにとって好転するまでは、250億ドルの新規借入は、ジャシーCEOの収益化スケジュールと市場の忍耐力との賭けに他なりません。7月30日、その賭けの決着がつき始めます。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

アマゾンに投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Amazonのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます Amazon を、注目している他のすべての銘柄と一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!