2026年7月時点におけるToast株の主なポイント

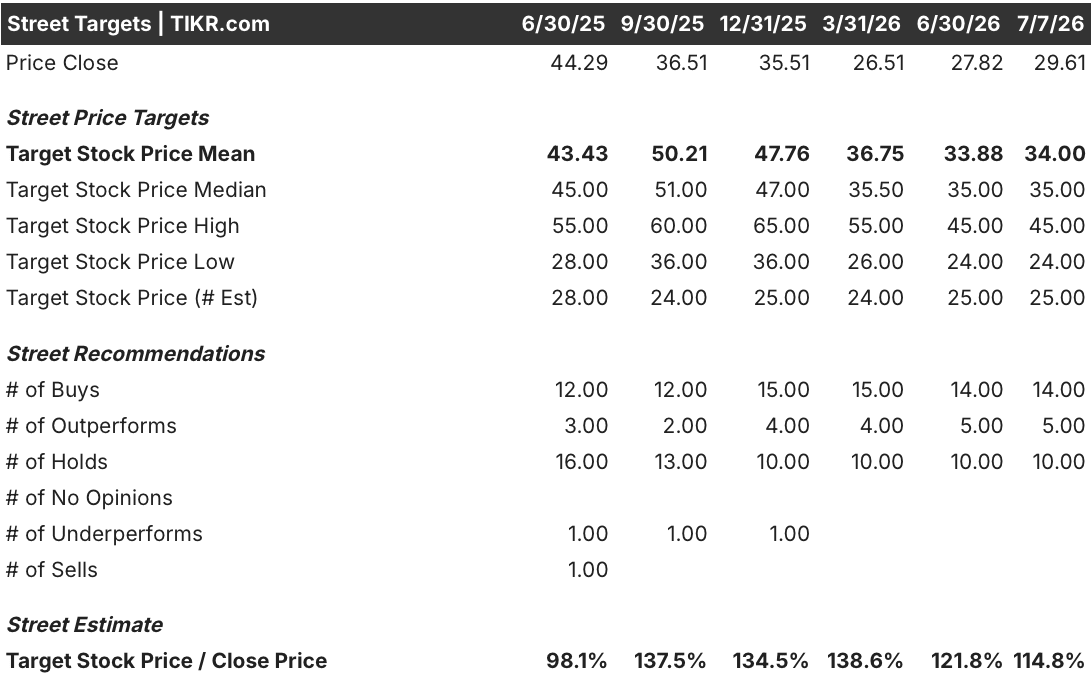

- 「買い」評価14件、「アウトパフォーム」評価5件、「ホールド」評価10件という評価から、ウォール街はトースト株を強く支持しており、平均目標株価は34ドルで、現在の30ドル水準からわずか15%上回っている。

- 2030年12月を想定したTIKRの中位シナリオモデルでは、Toast株の目標株価は63ドルとされており、これは113%のトータルリターン、年率換算で18%に相当する。

- Toastは2026年のEBITDA見通しを7億9,000万ドルから8億1,000万ドルに引き上げたが、再投資を優先する方針が表明されているため、短期的な利益率の上昇余地は限定的である。

Toast株はウォール街の目標株価から15%以内の範囲で取引されているが、TIKRのモデルでは63ドルと予測している。TIKRで両方の目標株価を無料で比較する →

GAAP営業利益率が20%を超えたにもかかわらず、Toastの株価は25%下落

レストラン向けテクノロジープラットフォームのToast(TOST)は、売上高が16億3,000万ドル、GAAP営業利益が前年同期比150%以上増の1億1,000万ドルを記録したにもかかわらず、2026年第1四半期末までに株価は25%下落し、27ドルとなった。 この成長により、GAAP営業利益率は同社史上初めて20%を超えた。

純利益は2倍以上に増え1億2,600万ドルとなり、調整後EBITDAは35%増の1億7,900万ドル(マージン34%)を記録した。 年換算の経常収益は26%増の22億ドルとなり、同四半期に純増7,000店舗を追加したことで、店舗総数は22%増の17万1,000店舗に達した。

とはいえ、この四半期も懸念材料がなかったわけではない。Toastのメモリチップ調達コストにより、2026年のEBITDAマージンは150ベーシスポイント押し下げられる見通しであり、CFOのエレナ・ゴメス氏は、需要に先立って在庫購入が増加するため、2027年にはその影響がさらに大きくなると警告している。 成長と利益率のトレードオフについて直接言及し、彼女は第1四半期の決算説明会でアナリストに対し、「当社は長期的にEBITDAマージン40%以上を維持できると強く確信しています。その姿勢は変わっていません」と語った。

ハードウェアに関する騒動の陰で、競合への懸念も再浮上した。投資家たちは、Toast Localのレストラン・マーケットプレイス事業への野心に直接的な挑戦となる、DoorDashによるサンフランシスコ、フェニックス、ニューヨークでのPOS(販売時点情報管理)システムの展開について、経営陣に詰め寄った。これに対し経営陣は、20%を超える中核市場シェアと構造的な製品の幅広さにより、成約率は維持されていると反論した。

Toastはこうした騒動の中でも資本還元を継続し、年初来で1,400万株を約4億ドルで買い戻した。この発行済み株式数の減少と、株式報酬費用の減少が相まって、GAAPベースの 1株当たり利益(EPS)は 0.20 ドルへと 倍増した。

ウォール街は30ドル近辺のToast株に対し「買い」評価を維持

ウォール街はToast株に対してコンセンサスで「買い」評価を維持しており、14件の「買い」、5件の「アウトパフォーム」、10件の「ホールド」に対し、「売り」評価はゼロとなっている。 平均目標株価は34ドルで、現在の株価30ドルをわずか15%上回っており、中央値は35ドル、25人のアナリストによる予想範囲は24ドルから45ドルとなっています。この平均値は3月以来ほぼ横ばいで推移しており、ハードウェアコストや競合他社との騒動に起因する目標株価の下方修正は、ほぼ一巡したことを示唆しています。

ウォール街は、Toast株のEBITがEBITDAガイダンスを上回る成長を維持すると予想

ToastのEBITは2026年第1四半期に1億7,000万ドルに達し、前年同期比47%増となり、利益率は10.3%に拡大した。一方、調整後EBITDAは1億7,900万ドルと、伸び率は35%にとどまった。

アナリストは、第2四半期のEBITを1億9,000万ドル、第3四半期を2億1,000万ドルと予想しており、それぞれ29%および31%の増加となる見込みで、いずれも同期間のEBITDA成長率(20%および24%)を上回る。この成長傾向は今後さらに加速する見通しだ。 EBITは、2026年末までに2億ドル、2027年3月までに2億3000万ドルに達すると予測されており、その伸び率はそれぞれ40%と36%で、同期間におけるEBITDAの伸び率(32%および28%)を上回る見込みだ。

強気派は、この40%のEBIT成長率を、ウォール街自身のEBITDAガイダンスでは十分に捉えきれていない営業レバレッジの証拠として指摘している。一方、弱気派は、経営陣が2026年について指摘したEBITDAマージンの150ベーシスポイントの低下が、2027年にはさらに拡大し、その差を縮める可能性があると反論している。

TIKRのモデルによると、Toast株の目標株価は2030年末までに63ドルとなる見込み

TIKRの中位シナリオモデルでは、2030年12月時点でのToastの株価を63ドルと評価しており、これは現在の株価30ドルから113%のトータルリターン、あるいは4.5年間で年率18%のリターンに相当する。

このリターン率により、Toast株の再評価ポテンシャルは決済ソフトウェア分野において、最も強力な複利効果が見込まれるケースの一つに位置づけられます。EBITの推移は、拠点数の拡大や自社株買いと並んで、その根拠の一つとなっています。

この目標価格は、すでに進行中の好調な動向――稼働店舗数17万1,000店舗(22%増)、年率換算の経常収益26%増、そして初めて20%を超えたGAAP営業利益率――によって達成可能である。 年初来で1,400万株、約4億ドル相当の自社株買いが継続されており、短期的にはハードウェアコストが重しとなるものの、1株当たりの価値をさらに下支えしています。

TIKRのモデルでは、Toastの株価は63ドルに達し、年率換算リターンは18%になると予測しています。TIKRで完全なバリュエーション分析を無料で確認する →

Toast, Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Toast, Inc.の株価情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、Toast, Inc.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

TIKRでTOST株を分析するためのプロ向けツールを無料で利用 →

新たな投資機会をお探しですか?

- 億万長者の投資家がどの銘柄を購入しているかを確認し、「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームなら、わずか5分で銘柄分析が可能です。

- 探せば探すほど…新たなチャンスが見つかります。TIKRで10万銘柄以上のグローバル株や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資活動をお楽しみください!