スターバックス株の主要指標

- 現在の株価:104.60ドル

- 目標株価(中間値):約137ドル

- 市場予想目標株価:約106ドル

- 予想総リターン:約31%(約4年間)

- 年率換算IRR:約6%/年

- 決算発表後の株価反応:+8.45%(2026年4月28日)

- 最大ドローダウン(1年):19.06%(2025年10月10日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

スターバックス・コーポレーション (SBUX)は、この1年間、経営再建が本物であることを投資家に納得させることに注力してきました。そして今、同社はさらに大きなことを投資家に信じてもらおうとしています。それは、4万1,000店舗以上を展開する世界最大のコーヒーチェーンが、依然として成長企業であるという事実です。しかし、これを納得させるのは容易ではありません。 株価は105ドル前後で推移しており、10月の安値からは回復したものの、依然として2019年の水準を下回っている。強気派は、同ブランドがようやく再び本領を発揮し始めたと見ており、経営陣によれば、米国で1万店舗を追加し、海外拠点を倍増させる余地があるとされている。 一方、弱気派は、株価収益率(PER)が80倍近くに達した成熟した小売企業であり、労働組合との対立や薄利に苦しんでいると見ている。市場がまだ答えを出せない疑問は、次の成長段階が真の拡大なのか、それともすでに株価に織り込まれている回復に付け加えられたストーリーに過ぎないのかという点だ。

この緊張感は6月9日、ブライアン・ニコルCEOがエバーコア・コンシューマー・アンド・リテール・カンファレンスに出席し、最近の「Back to Starbucks」キャンペーンで示されたものよりもさらに積極的な店舗数拡大計画を提示した際に、鮮明に浮き彫りになった。 その目玉となる数字は、スターバックスが、海外での店舗数を倍増させられると見込むグローバル基盤に加え、米国だけでさらに1万店舗を出店できると確信しているという点だ。

経営陣が実際に語っている成長ストーリー

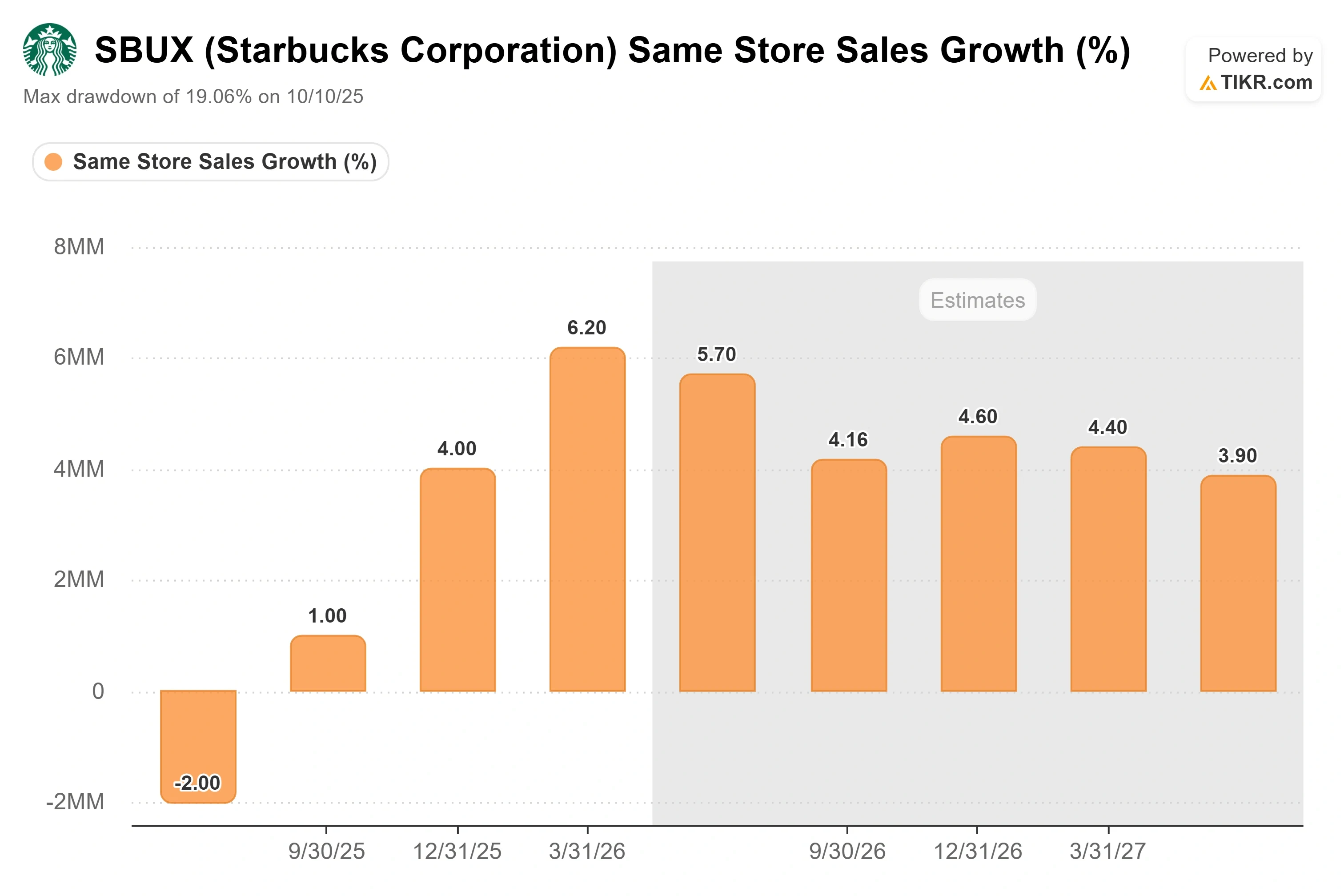

業績の回復については、もはや異論の余地はない。 4月28日に発表された2026年度第2四半期決算では、全世界の既存店売上高が約6%増加し、北米の既存店売上高の伸び率は約7%に加速、1株当たり利益は0.50ドルに上昇した。これは2年以上ぶりに売上高と利益が同時に増加した四半期となった。 同日、株価は8.45%急騰した。この上昇の大部分を牽引したのは価格引き上げではなく取引件数の増加であり、これはより困難で持続性の高い売上高の伸びである。

ニコル氏はエバーコアでのプレゼンテーションで、今後の成長の方向性を示すロードマップを追加で提示した。同氏は、米国の店舗網が沿岸部に集中し、内陸部では希薄化している現状を指摘した。 「米国中部では、当社の店舗展開が著しく不十分だ」と彼は述べ、ナッシュビルを例に挙げた。同市場では12店舗以上を運営できる余地があるにもかかわらず、直営店はほぼ存在しないという。店舗展開が不十分な地域に、新規の小型店舗を組み合わせれば、その数字は膨大なものになる。 「こうして、米国で1万店舗の追加出店が可能になるのです」とニコル氏は投資家たちに語った。さらに、米国外の約2万2000店舗は、将来的には倍増する可能性があり、中国での提携だけでも、8000店舗から2万店舗への拡大を目指していると付け加えた。

2つ目の成長の鍵は、地域ではなく時間帯にある。スターバックスの売上の約半分は午前10時前に、約65%は正午前に発生している。午後の時間帯は、まだほとんど未開拓だ。ニコル氏は目標を率直にこう述べた。「午後のピークを、朝のピークと同じくらい強力なものにしたい」 この目標達成には、経営陣が「現在も進行中」とする2つの課題の解決が不可欠だ。サプライチェーンにおいては、食品やリフレッシュメント商品の在庫を確保するため、全店舗での日次配送と24時間以内の補充体制を確立する必要がある。現在は全店舗の約60%で実現しているに過ぎない。 また、店舗自体には、座席を復活させ、コーヒーショップを人々が長居したくなるような空間にする「アップリフト」改装が必要だ。ニコル氏によると、このアップリフト改装の費用は1店舗あたり15万ドル以下で、すでに売上高の増加につながっており、以前のより高コストな改装プログラムよりもはるかに優れた投資収益率(ROI)をもたらしているという。

スターバックス株の過去および将来の見通しを確認する(無料!) >>>

なぜ市場はまだその価値を評価していないのか

ここに乖離がある。成長の余地は野心的だが、株価はまるで回復だけがすべてであるかのように評価されている。 スターバックスのNTM(今後12ヶ月)PERは約39倍、過去実績ベースの PERは80倍近くに達している。これらは、労働・投資サイクルにより収益が依然として低迷しているため、いずれも高水準にある。そのため、現在の数値だけを見れば株価は割高に見え、将来の見通しを信じる場合にのみ割安に見える。 市場は慎重な姿勢を示している。アナリストの目標株価の中央値は106ドル前後で、現在の株価をわずかに上回る程度であり、最高値は137ドル、最低値は81ドルとなっている。 TIKRが追跡しているアナリストの推奨は、買いが12件、アウトパフォームが5件、ホールドが16件、アンダーパフォームが2件、売り推奨が2件となっている。これは、単なるストーリーを追うのではなく、裏付けを待っているというコンセンサスを示している。

弱気の見方は、単にバリュエーションの問題だけではない。製品コストや関税関連のインフレに圧迫され、第2四半期の売上総利益率は前年同期の約23%から約20%に縮小した。北米地域の営業利益率は、投資前の水準の約半分にとどまっている。 また、労使関係は公然と敵対的だ。6月18日、スターバックスはアイオワ州で「スターバックス・ワーカーズ・ユナイテッド」を相手取り、同組合が同社のセイレーンロゴの価値を希薄化させているとして、 連邦商標権侵害訴訟を提起した。これは、同組合が4月に提起した訴訟に対する反訴であり、停滞している労使交渉やさらなるストライキのリスクが解消されていないことを示唆している。 事業戦略の根幹が店舗での一貫した運営にある企業にとって、継続する労使紛争は既存店売上高の回復に対する直接的な脅威である。

同業他社と比較すると、スターバックスの株価プレミアムは確かに存在するが、正当化できないほどではない。スターバックスのNTM EV/EBITDA倍率は約24倍で、Yum! Brandsの約17倍、Chipotleの約20倍、Restaurant Brandsの約13倍を大幅に上回っているが、高成長企業のDutch Brosの約28倍よりは低い。問題は、4万1,000店舗を擁する成熟したチェーンが、確立されたフランチャイズ企業よりも、急成長企業に近い倍率に値するかどうかである。 その答えは、ニコル氏が指摘した店舗数の伸びと午後帯の売上拡大というシナリオが実際に実現するかどうかによって完全に左右される。もし実現すれば、その倍率は正当化される。もし成長率が1桁台半ばにとどまるなら、正当化されない。

TIKRでスターバックスが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 詳細モデル分析

- 現在の株価:104.60ドル

- 目標株価(中位):約137ドル

- 予想総リターン:約31%

- 年率換算IRR:約6%/年

スターバックス株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

売上高を牽引する2つの要因は、店舗数の増加と午後の時間帯です。米国における新規の小型店舗と海外展開が販売数量を押し上げ、一方、リフレッシュメントやフードメニューを軸とした1日2回目の売上ピークが1店舗あたりの売上高を押し上げます。本モデルでは、中位シナリオにおいて売上高成長率を年平均成長率(CAGR)で約5%と想定しています。 利益率の牽引要因は営業レバレッジである。2026年度第4四半期には「グリーン・エプロン・サービス」への人件費投資が年換算され、20億ドルのコスト削減プログラムの効果が反映されることで、純利益率は約10%に向けて上昇する見込みだ。主なリスクは、労働争議によって実行が妨げられたり、投入コストが高止まりしたりした場合、利益率の回復が停滞することである。

上振れシナリオ:午後の時間帯の売上拡大と店舗拡大が成果を上げ、かつ利益率が正常化すれば、ハイケースでは株価は205ドル前後となり、ミッドケースを大幅に上回るリターンが見込まれる。

下方シナリオ:成長率が単一桁台半ばにとどまり、株価収益倍率が圧縮された場合、株価は140ドル近辺となるが、年率換算でわずか4%程度にとどまるため、わずかなリターンを得るために何年も待たされることになる。

結論

業績の回復は実証済みだ。しかし、成長ストーリーは未定である。 次のフェーズを決定づける唯一の指標は、2026年7月下旬に発表が予定されている第3四半期決算における北米地域の売上高成長率だ。第2四半期に同社が記録した4%を上回る売上高成長率が2四半期連続で続けば、ニコール氏が約束する事業拡大を支えるのに十分な持続性のある回復が示されることになる。 伸び率が横ばい水準に戻ってしまうようなことがあれば、投資家にとっては、「午後帯」や「1万店舗」というストーリーが、実際の事業の実態を先取りしすぎていることを示すことになるだろう。見出しとなる既存店売上高ではなく、取引件数に注目すべきだ。そこがこの銘柄の次なる上昇局面を決定づける鍵となる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

スターバックスに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

スターバックスを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます スターバックス や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!