2026年6月時点におけるElastic株の主なポイント

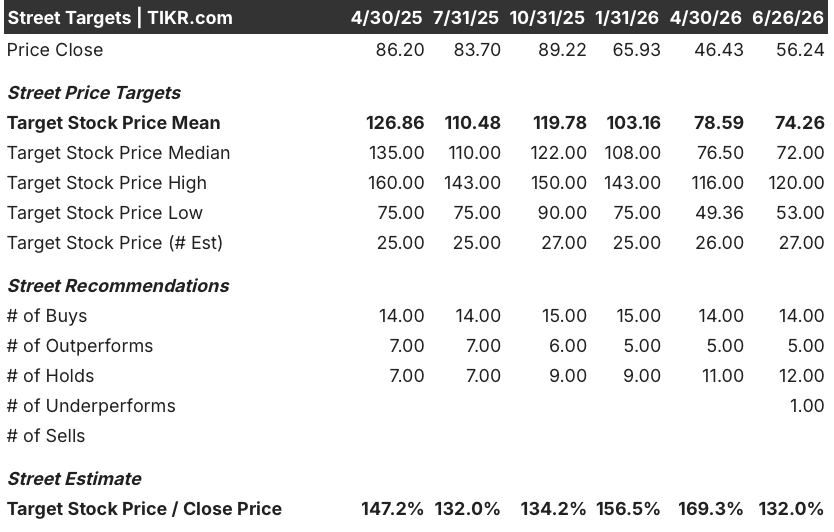

- アナリストによるElastic株の評価は、「買い」19件、「保有」12件、「売り」1件で、目標株価の中央値は74ドルとなっており、現在の株価56ドルから約32%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2031年4月時点でのElasticの株価を118ドルと評価しており、これは約109%のトータルリターン、あるいは年率換算で約17%に相当します。

- 2026年度第4四半期における現在の残存履行義務は、前四半期の15%増から20%増の12億ドルに拡大し、経営陣は2027年度の営業利益率を約19%と見込んでいる。

Elasticの受注残高は増加ペースを加速させている一方、株価は過去52週間の高値から41%下回っている。アナリストやTIKRモデルがESTCをどのように評価しているか、TIKRで無料で確認する →

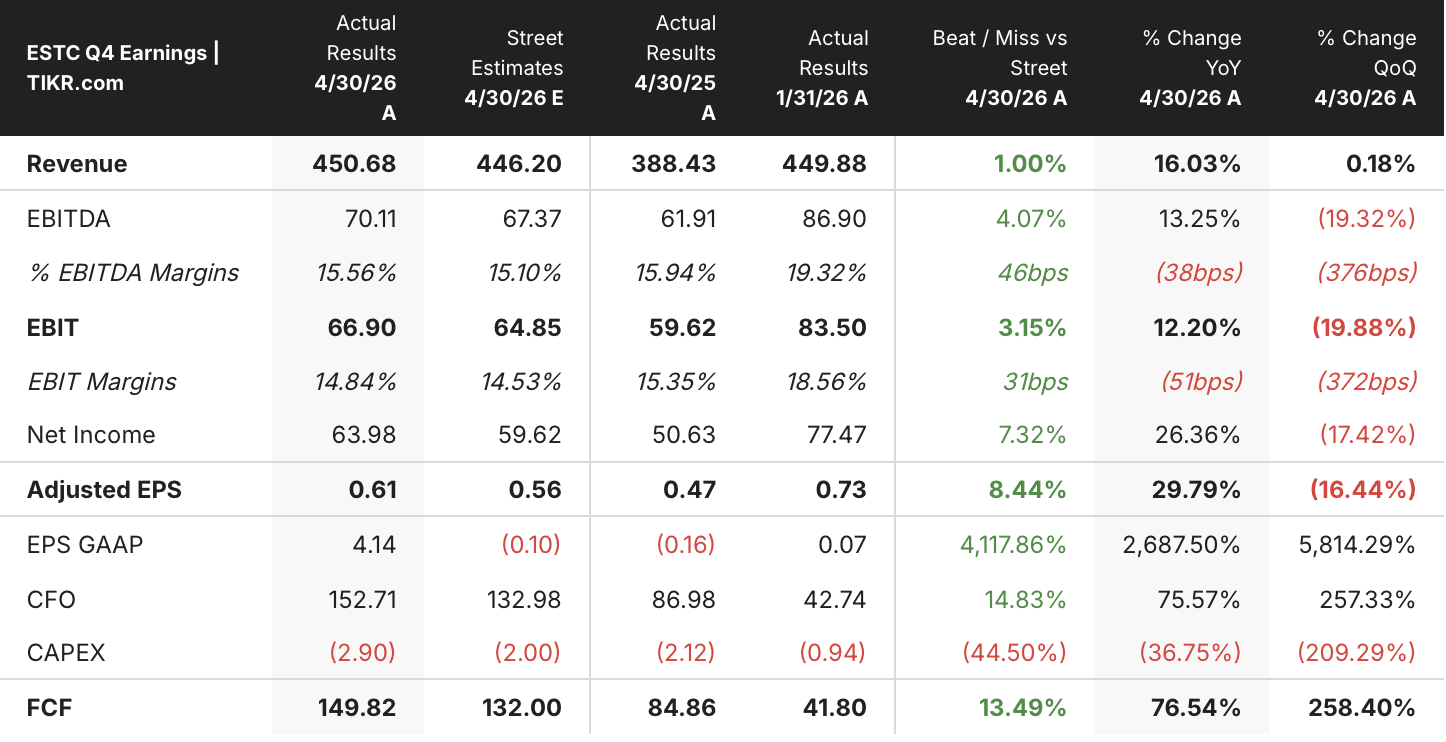

Elasticの第4四半期売上高は16%増だが、受注残高が語るさらなる物語

Elastic(ESTC)は、2026会計年度を第4四半期の売上高4億5,100万ドルで締めくくりました。これは前年同期比16%増であり、ウォール街のコンセンサス予想である4億4,700万ドルをわずかに上回りました。 当四半期の業績により、通期の売上高は前年比17%増の17億4,000万ドルとなり、非GAAPベースの営業利益率は16.4%に達した。

しかし、特に注目すべきは売上高の背後にある成長の加速だった。今後12ヶ月間に売上高に転換される確定受注残高である「現在の残存履行義務(CRPO)」は20%増の12億ドルとなり、為替変動の影響を除いたベースで前四半期比500ベーシスポイントの加速を示した。 RPO(パフォーマンス義務総額)は28%急増して20億ドル近くに達し、4年ぶりの高い成長率を記録した一方、12ヶ月を超える部分の伸び率は43%に達した。

こうした数字の背景には、企業の購買行動における構造的な変化があると経営陣は見ています。CEOのアッシュ・クルカルニ氏は、2026年度第4四半期の決算説明会で、この加速について直接言及しました。「企業は、長期的なAI変革のためにElasticを選択するケースが増えており、将来に向けて当社のプラットフォームを標準化するために、より大規模な複数年契約を結んでいます。」 この勢いはセキュリティ分野で最も顕著に表れており、Elasticは『フォーチュン50』にランクインする金融サービス企業と8桁規模の契約を締結したほか、米国の民間政府機関全体でCISAのSIEM-as-a-Serviceプログラムの拡大を継続した。

一方、利益率に関しては、経営陣はFY27の非GAAP営業利益率を約19%(250ベーシスポイントの拡大)と見通し、FY29の目標を20%超から約25%に引き上げた。 決算発表の数日後、ElasticはAI関連の優先事項への投資を再調整するため、従業員を7%削減すると発表し、これに伴うリストラ費用として2,200万~2,500万ドルを見込んでいる。

それでも同社は、FY27において純増ベースで総従業員数を拡大する計画であり、確定受注残が示唆するパイプラインを確実に獲得するため、顧客対応の営業職への新規採用に注力する方針だ。

CRPOが20%、RPOが28%増加していることから、Elasticの確定受注残高は売上高の再加速を示唆している。TIKRでESTCの財務内訳を無料で詳しく確認する →

19件の「買い」評価と74ドルの平均目標株価がElastic株を後押し

ウォール街はElastic株に対して堅調な前向きなスタンスを維持しており、27人の担当アナリストのうち、19人が「買い」相当の評価を、12人が「ホールド」、1人が「売り」の評価を下しています。 平均目標株価74ドルは、現在の株価56ドルから約32%の上昇余地を示唆しており、中央値は72ドル、最高予想値は120ドルに達しています。

このコンセンサスレンジは、第4四半期の受注残データが裏付ける「売上高の再加速」という見通しに対する信頼感の高まりを反映している。

ウォール街は、Elastic株の売上高が2027会計年度にかけて再び加速すると予想している

Elasticは2026年度第4四半期の売上高を4億5,100万ドルと発表し、前年同期比16%増となった。 これは第3四半期の17.7%という成長率からわずかに減速したものであり、2027年度第1四半期の売上高見通しである4億6,900万ドルから4億7,000万ドル(約13%の成長)は、短期的な底値となり、市場心理を圧迫している。

しかし、コンセンサス予想の推移は、そこから上昇基調に転じると見られている。

アナリストは、27年度第2四半期の売上高を約4億8,000万ドル(約14%増)と予測しており、続く第3四半期および第4四半期はそれぞれ約5億2,000万ドルとなる見込みで、成長率はそれぞれ約15%および16%に加速することを示唆している。 2027年度の通期コンセンサスは19億9000万ドル前後、つまり約15%の成長となる見込みだ。

この見通しを支えているのは、CRPO(契約ベースのサブスクリプション収益)のカバー率である。経営陣は、2027年度の売上主導型サブスクリプション収益の約70%がすでに確定受注として計上されていることを明らかにした。これは、成長の加速が新規契約の獲得よりも、すでに締結済みの契約の計上に大きく依存していることを意味する。 残りの30%は、営業体制の拡充によるもので、ElasticはFY26を通じてこれを拡大し、FY27には近年の歴史上でも最高水準の成長率で臨んでいる。

重要な点は、ElasticのFY27第4四半期の成長率(約16%)が、経営陣が掲げる「FY29までに売上主導型サブスクリプション収益を20%以上成長させる」という中期目標に向けた十分な上昇軌道となるか、あるいはその目標達成には、市場がまだモデル化していないCRPOの転換点が必要となるかという点である。

Elasticの株価はCiscoを上回るペースで上昇しているが、CrowdStrikeやDatadogには及ばない

ElasticはFY26第4四半期に16%の売上高成長率を記録し、トップのDatadog(DDOG)の32%やCrowdStrike(CRWD)の26%と、最下位のCisco(CSCO)の12%の中間に位置した。 将来見通しでは、アナリストのコンセンサス予想によると、ElasticはFY27第4四半期までに約15%の成長が見込まれる一方、CrowdStrikeは約22%へ上昇し、Datadogは約20%に減速し、Ciscoは7%を下回ると予想されている。

注目すべきはその方向性だ。このグループの中で、アナリストが短期的な底値から売上高の成長加速を予想しているのはElasticのみであり、他の3社はいずれも同期間において減速傾向を示している。 この成長加速の兆しと、52週高値から41%下落した株価が相まって、現在プレミアム成長株が提示しているものとは異なるリスク・リワードの構図が生まれている。

TIKRが設定したElastic株の目標株価118ドルは、確定受注が予定通りに成約すれば維持される

TIKRの中間シナリオモデルでは、2031年4月までにElasticの株価は118ドル前後になると評価されており、これは現在の株価56ドルから約109%のトータルリターン、あるいは4.8年間で年率換算約17%に相当する。

このリターンは、Elastic株を一般的なインフラソフトウェア銘柄を大きく上回る位置に置いている。これは、予測期間を通じて売上高が年率約11%で複合的に成長し、純利益率がミッドケースで約19%まで拡大するというモデルの予想を反映している。

2026年度第4四半期の受注残データと照らし合わせると、118ドルへの上昇経路は現実味を帯びてくる。CRPOの20%への加速、非流動RPOの43%増、および既存の契約による売上高の70%をカバーする状況が相まって、モデルが要求する成長の再加速に向けた短期的な基盤を形成している。 27年度の業績がガイダンス通りに推移し、29年度の営業利益率が約25%に達すれば、TIKRの目標株価が示唆する収益力は、成長と収益性を同時に拡大させる企業像と合致することになる。

TIKRの中位シナリオモデルでは、Elasticの株価は118ドル、トータルリターンは約109%と試算されています。TIKR上のESTCに関する完全なバリュエーションモデルを無料で閲覧する →

Elastic N.V.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Elastic N.V.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、Elastic N.V.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。