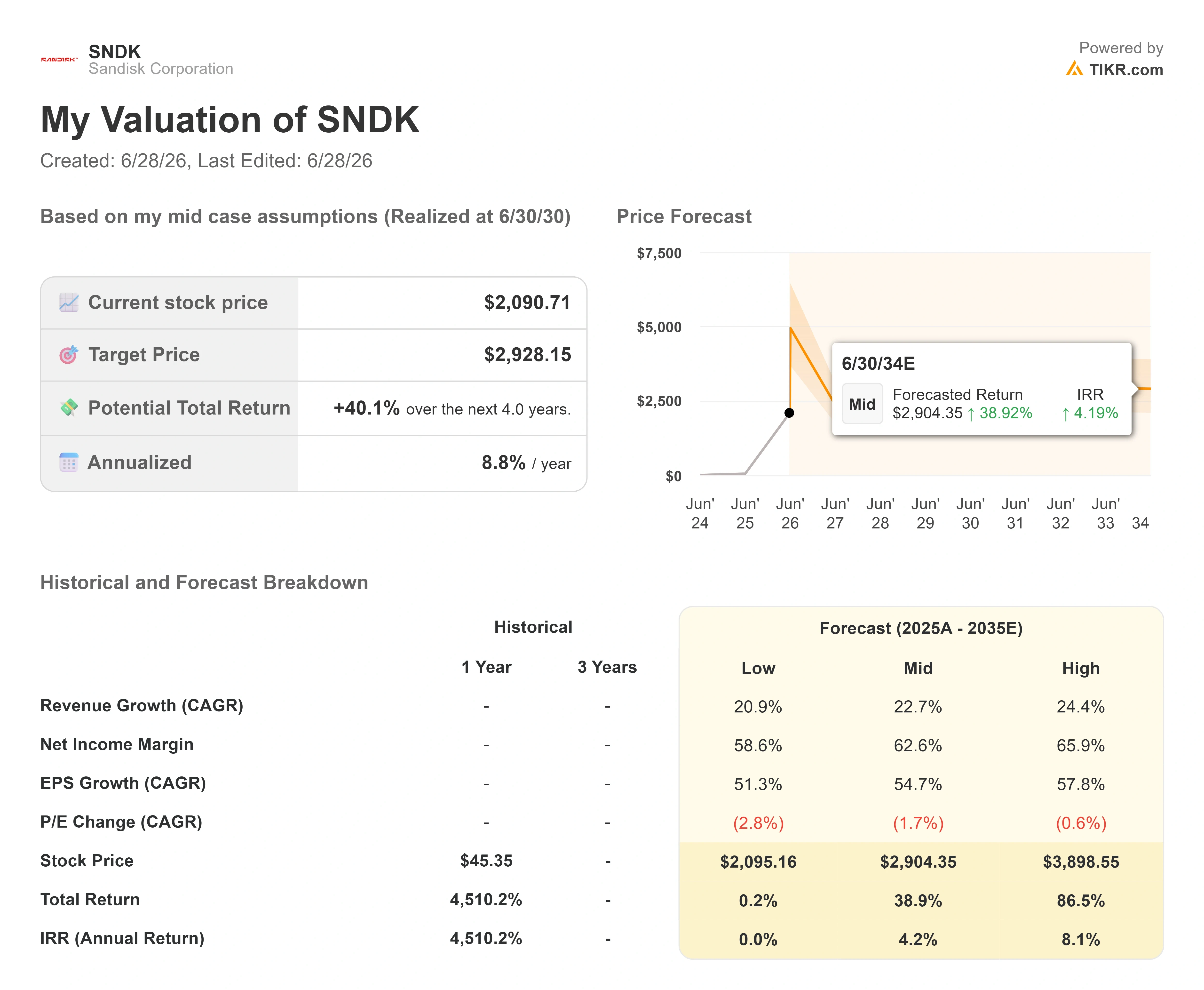

サンディスク株の主要指標

- 現在の株価:2,090.71ドル

- 目標株価(中間値):約2,930ドル

- 市場予想目標株価:約1,850ドル

- 予想総リターン:約40%

- 年率換算IRR:約9%/年

- 決算発表後の株価反応:8.25%(2026年4月30日)

- 最大ドローダウン:31.34%(2025年12月3日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

サンディスク(SNDK)は、メモリ関連株が逆行した際にどのような事態を招くかを、投資家に痛烈に思い知らせる結果となりました。2026年6月26日の終値は2,090.71ドルで、前日比10.46%安。244.29ドルの急落により、数週間にわたる上昇分が数時間で吹き飛んでしまいました。 事業内容に何の問題もなかった。この売り圧力は、ミルピタス本社からの単一の悪い数値によるものではなく、市場心理に起因するものだ。

株価と企業の実態とのこの乖離こそが、現在議論の的となっている。同社は約16ヶ月で株価を約40ドルから2,000ドル超まで押し上げた企業であり、2026年のS&P 500構成銘柄の中で最高のパフォーマンスを記録した銘柄である。 強気派は、スマートフォン、ストレージドライブ、AIサーバーにデータを保存するチップであるNANDフラッシュメモリのメーカーが、まだ終わりの見えないAIインフラ構築の中心に位置していると見ている。一方、弱気派は、その事業が極めて周期的なものであるにもかかわらず、あたかもその周期性が解消されたかのように評価されていると見ている。 市場は、最も重要な一つの問い――NAND価格の高止まりは「ニューノーマル」なのか、それとも新たな好景気の頂点なのか――に、まだ答えを出せていない。

サンディスクの経営陣は、先日のカンファレンスでまさにこの疑問に答えようとしていた。

みずほカンファレンスで経営陣が投資家に語ったこと

2026年6月9日に開催されたみずほ・テクノロジー・カンファレンスで、CEOのデビッド・ゲッケラー氏は、今回のサイクルはこれまでとは異なると主張し、その際、業界が抱える課題から目を背けることなく説明を行った。 NANDが周期的な変動に悩まされてきた中で、「今回は違う」と投資家をどう説得するのかと問われたゲッケラー氏は、その懐疑的な見方が不当であるかのように装うことはしなかった。 「過去の傷跡は深く、歴史も重くのしかかっています」と彼は語った。彼の答えは単なる約束ではなく、ある手法だった。「ただひたすら実績を積み重ねていくだけです」。この口調が重要なのは、証明の責任が懐疑論者ではなく経営陣にあることを、経営陣自身が認識していることを示しているからだ。

その自信の背景にあるのは、サンディスクの販売手法の転換だ。CFOのルイス・ヴィソソ氏は、一部の契約において価格の下限と上限を設定する新しい契約構造について説明した。これにより、市場が変動してもどちらの側も大きな打撃を受けることはない。 「低価格帯であっても、我々は利益率に満足している」とビソソ氏は述べ、その利益率は第4四半期の業績見通しと整合性を保っていると付け加えた。ゲッケラー氏は、この契約が何を目的としていないかについて率直に語った。「我々は契約期間と引き換えに価格を下げているわけではない」 売り込みのポイントは、供給の継続性であり、契約を確定させるための割引ではない。これが維持されれば、長年にわたりNANDの株価倍率を低く抑えてきた要因、すなわち価格変動性そのものに直接対抗することになる。

これこそが、カンファレンスでの発言から株価へとつながる架け橋だ。サンディスクは2026年度第3四半期の売上高が前年同期比251%増の59億5000万ドル、売上総利益率が78.4%、調整後1株当たり利益(EPS)が23.41ドルと、いずれも市場予想を大幅に上回ったと報告した。 同社は5件の複数年供給契約を締結し、60億ドルの自社株買いを発表するとともに、長年の日本における生産パートナーであるキオクシアとの製造合弁事業を2034年まで延長した。 経営陣はまた、純現金目標を達成したことを確認しており、貸借対照表には直近12ヶ月(LTM)の純負債がマイナス35億3000万ドルと示されている。これは予測ではなく、実際の現金残高である。

それにもかかわらず株価が下落した理由

事業がこれほど堅調であるにもかかわらず、なぜ1日で10%も下落したのか? その理由は、この売り圧力がサンディスク自体に起因するものではなかったからだ。 2026年6月23日、韓国の半導体株が歴史的な暴落を見せ、SKハイニックスとサムスンがともに12%以上下落し、KOSPIも約10%下落したことで、メモリセクター全体が押し下げられた。 サンディスクは、DRAMや高帯域幅メモリ事業といったクッションとなる事業を持たない、NANDに特化した企業であるため、米国市場の下落を先導する形となった。6月26日の下落局面では、利益確定売りに加え、新たな懸念材料も加わった。OpenAIがIPOを2027年に延期する可能性があるとの報道が、AI関連銘柄全体の投資心理を冷やしたのだ。

また、カレンダー上には構造的な脅威も控えている。 CNBCが報じた同社のSEC提出書類によると、世界第2位のメモリチップメーカーであるSKハイニックスは、米国預託証券(ADR)のナスダック上場を通じて最大290億ドルを調達する申請を行い、取引は2026年7月10日に開始される見込みだ。 CNBCが報じた同社のSEC提出書類によると、取引開始は2026年7月10日となる見込みだ。サンディスクにとって、この上場は同社の「希少性プレミアム」に対する直接的な脅威となる。サンディスクは、米国ファンドがAI向けメモリへのエクスポージャーを確保するための、数少ない純粋な手段の一つであった。 高帯域幅メモリ市場の約57%を占めるSKハイニックスが上場すれば、これらのファンドにとって、すぐ隣でより大規模かつ分散化された代替投資先が提供されることになる。

サンディスク株の過去および将来の見通しを確認する(無料!) >>>

誰も結論を出せないバリュエーション

バブル説を複雑にしている要因はここにある。株価下落後、サンディスクの株価はNTM(次期12ヶ月)EV/EBITDA倍率で約9倍、過去実績ベースのPERで70倍近くで取引されており、この乖離こそが議論の核心を如実に表している。将来予想利益で見れば、株価は割高ではない。しかし、過去実績利益で見れば、割高に見える。 問題点は、アナリストのコンセンサス目標株価が現在の株価を下回っていることであり、市場は平均的に見て、ここからさらに下落する余地があると見ている。リスクはバリュエーション倍率そのものにあるのではなく、「E(利益)」の持続性、つまり、供給が需要に追いついた際に、この記録的な利益率が維持されるかどうかにある。

同業他社との比較により、この点はより鮮明になる。 TIKRの競合他社比較ページによると、サンディスクのNTM EV/EBITDA倍率は約9倍であるのに対し、かつての親会社であるウェスタンデジタル(WDC)は約25倍、サムスンは4倍未満となっている。サンディスクは、はるかに割高なWDCと、より割安でコングロマリット構造を持つサムスンの間に位置している。 サンディスクの成長ペースが速く、短期的な利益率も高いことを考慮すると、ファンダメンタルズのみではウェスタン・デジタルに対するこの割安感を正当化するのは難しい。この格差は、市場がサンディスクの成長に対して割高な評価をしていないことを示唆している。好況がいつまで続くかについては、確かな疑念がある。強気派はこの割安感を好機と捉える一方、弱気派は市場が懸念を抱くのは当然だと解釈する。

株価が上昇するにつれ、アナリストの見解は分かれている。TIKRのデータによると、同株をカバーする22人のアナリストのうち、15人が「買い」、3人が「アウトパフォーム」、3人が「ホールド」、1人が「アンダーパフォーム」と評価しているが、目標株価の平均は1,850ドル前後で、現在の株価より約12%低い水準にある。 つまり、アナリストの平均的な見通しでは、ここから下落する余地があると見られている。 ウォール街で最も強気な目標株価は3,250ドルだが、これはAIメモリ市場の持続的な好況サイクルがなければ到達できないような外れ値だ。現在の価格を下回る平均値から3,250ドル近くの高値までのこの幅は、専門家たちの見解も一般投資家と同様に分かれていることを示している。 モルガン・スタンレーのアナリスト、ジョセフ・ムーア氏は、6月21日の週に経営陣と会談した後、AIによるNAND市場の変革を「ファンダメンタルズの再評価」と呼び、クラウド顧客は価格ではなく機能や可用性を重視して購入するため、交渉の力学が根本的に変化すると主張した(TheStreetより)。

TIKRにおけるサンディスクの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:2,090.71ドル

- 目標株価(中間値):約2,930ドル

- 予想総リターン:今後4年間で約40%

- 年率換算IRR:約9%/年

サンディスク株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

売上高の主な牽引役は2つの要因です。1つ目はデータセンター の成長です。経営陣によれば、エンタープライズ向けSSDの需要とAIワークロードが、このセグメントをサンディスクの最大のエンドマーケットへと押し上げつつあります。2つ目は、複数年にわたる供給契約への移行です。これにより、売上高の見通しが向上し、年間15%台半ばから後半のビット成長率が安定的に推移するようになります。 利益率の原動力は、ヴィソソ氏が説明した価格体系にある。契約上の最低価格設定により、スポットNAND価格が軟化した場合でも収益性が維持される仕組みだ。

主なリスクは、この業界で最も古くからあるもの、すなわちサンディスク、サムスン、SKハイニックスによる同時多発的な生産能力拡大により市場が供給過剰となり、価格が暴落することだ。 プラス面としては、AI需要によりこのサイクルが構造的に長期化しており、サンディスクは純現金ベースから3,900ドル近辺のハイケースに向けて成長を加速させている点が挙げられる。マイナス面としては、NANDが従来通りの動きを見せ、価格が下落に転じ、株価倍率が急速に圧縮される可能性がある。

結論

次の真の試練は、7月10日にSKハイニックスがナスダックで上場を開始する時だ。上場前後の数日間、サンディスクがどのように持ちこたえるかを注視すべきだ。もし同社株がAIメモリ資本をめぐる新たな競争を吸収し、直近の値幅を上回って安定すれば、希少性プレミアムへの懸念は過剰だったことになる。 もし、機関投資家の資金が、より規模が大きく多角化されたライバル企業へとシフトするにつれて、サンディスクの株価が下落し続けるならば、弱気派は時期尚早だったとはいえ、間違ってはいないということになる。その後、夏の終わりに第4四半期の決算が発表される予定で、経営陣は売上高77億5,000万~82億5,000万ドル、1株当たり利益(EPS)30~33ドルを見込んでいる。 粗利益率にひびが入ることなく、予想を大幅に上回る好決算となれば、「新たなビジネスモデル」という説が裏付けられることになる。価格設定に関する発言に弱気なニュアンスが見られれば、それは景気サイクルが転換しつつある最初の兆候だ。これら2つのいずれかが起こるまでは、1日で10%の値動きにも耐えられる投資家にとって、これは依然として確信を持って保有すべき銘柄である。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

サンディスクに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

サンディスクのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます サンディスク や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!