カーニバル・コーポレーション株の主なポイント

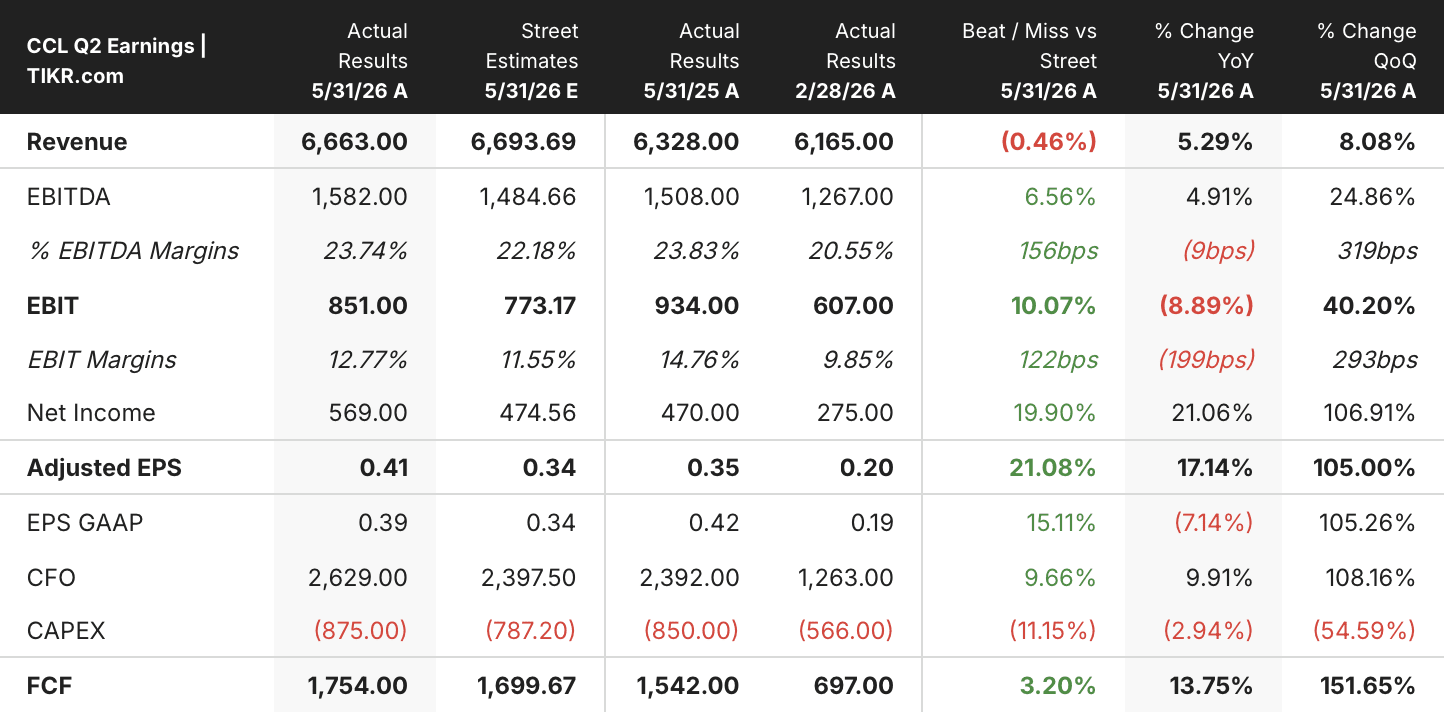

- カーニバル・コーポレーションは、2026年第2四半期の純利益が5億6,900万ドルとなり、前年同期比で20%以上増加した。

- 売上高は前年同期比5%増の66億6,000万ドルとなり、純収益は12四半期連続で過去最高を更新した。

- 営業利益は8億5,100万ドルに達し、営業利益率は前四半期の9%から13%へと拡大した。

- TIKRのモデルでは、CCLの企業価値を約54ドルと評価しており、これは現在の株価29ドルから約86%のトータルリターンを示唆している。

損益計算書からは、表面上の利回り数値が示唆するよりも、より規律ある経営状況が読み取れる。TIKRでカーニバル・コーポレーション株の完全なデータとバリュエーション・モデルを無料で確認 →

カーニバル・コーポレーション、第2四半期の業績予想を1億ドル上回るも、コスト動向こそが真の注目点

カーニバル・コーポレーション(CCL)は、 9つのグローバルブランドにまたがる船隊を擁する世界最大のクルーズ運航会社である同社は、6月23日に2026年第2四半期の過去最高業績を発表し、5億6,900万ドルの純利益を計上した。地政学的変動が激しく、燃料価格が過去最高水準に近い状況下にもかかわらず、3月に自社が提示した業績予想を1億ドル上回る好業績を達成した。

売上高は前年同期比5%増の66億6000万ドルとなったが、この数字には背景がある。CCLの欧州航路は、長期化する中東紛争の直接的な打撃を受け、地中海クルーズを利用する北米からの顧客において、直前予約数が減少するとともに航空運賃が高騰した。

今四半期の業績を最も如実に裏付ける数字は、顧客預託金が過去最高の90億ドルに達したことであり、これは短期的な欧州路線の収益率が軟化したにもかかわらず、将来的な需要が構造的に損なわれていないことを示唆している。

ジョシュ・ワインスタインCEOはアナリストに対し、収益率への影響は「一時的なもの」であると述べ、6月の予約動向にはすでに回復の兆しが見られることを指摘した。

燃料費を除く、利用可能下段ベッド日数(ALBD:収容人数当たりのコスト指標)あたりのクルーズコストは、前年同期比で実質横ばいとなり、コスト見通しを約250ベーシスポイント上回った。CFOのデビッド・バーンスタイン氏は、こうしたコスト削減の大部分は一時的なものではなく恒久的なものであることを確認した。

燃料効率は、前年の6%超の改善に続き、5%以上向上した。

同社は2026年下半期に入り、収容能力の93%が過去最高価格での予約で埋まっており、ワインスタイン氏は2027年の欧州向け予約について、「前年比で10%台半ばの伸びを示し、価格も上昇している」と説明した。

今四半期に定着したコスト管理の徹底は後退することはなく、それこそがCCL株をより注視すべき理由となっている。TIKRでカーニバル・コーポレーションの財務情報を無料で詳しく確認する →

売上総利益の伸びは鈍化しているが、コスト構造の厳格化が純利益の押し上げに寄与している

カーニバルの2026年第2四半期の売上総利益は前年同期比3%増の35億1000万ドルとなった一方、売上総利益率は53%で横ばいとなり、前四半期とほぼ同水準であるものの、2025年度夏四半期に記録した59%のピークを下回った。

売上総利益率の圧迫は予想されていたもので、燃料価格が前年比で30%近く上昇したため、売上原価は31億6000万ドルに増加した。

営業費用は合計26億5,000万ドルとなり、前四半期の30億7,000万ドルから改善した。

営業利益は8億5,100万ドルとなり、前年同期比で2%増加した一方、営業利益率は13%に拡大し、過去3四半期で最高水準を記録した。

売上総利益率53%と営業利益率13%の差は大きいものの、損益計算書が示唆しているのはその推移である。販売管理費は8億6,000万ドル前後で推移し、総営業費用の前四半期比減少は、経営陣が構造的な改善策を講じていることを裏付けている。

CCLの株価は、過去すべての四半期において、RCLに比べて営業利益率の割安感が持続している

ロイヤル・カリビアン(RCL)は直近の四半期で26%の営業利益率を記録し、同期間のカーニバルの13%の2倍以上となった。

この差は新しいものではなく、また縮小しているわけでもない。RCLは、示されたすべての四半期においてCCLに対して利益率の優位性を維持しており、閑散期の冬季四半期では6ポイントの差、夏のピーク期には20ポイントの差となっている。

ノルウェージャン・クルーズ・ライン(NCLH)は2026年第2四半期を11%の営業利益率で締めくくったが、これは両社を下回る水準であり、カーニバルの13%が競争範囲の中間に位置し、最下位ではないことを示している。

このグラフが提起する構造的な問題は、今四半期に燃料価格が30%近く上昇したにもかかわらず単位コストを横ばいに抑えたCCLのコスト管理が、RCLとの差を縮める始まりなのか、それとも単に底値を守っているに過ぎないのかという点である。

2024会計年度の夏のピーク四半期において、CCLの営業利益率は28%に達し、RCLの33%に対して5ポイントの差となった。これは、示されたデータの中で両社のこの指標における差が最も縮まった水準である。

この過去のピークは、RCLに対する利益率の格差が部分的に景気循環的なものであり、クルーズ需要が最も旺盛な時期に縮小することを示唆している。また、2026年下半期は、収容能力の93%が過去最高価格で販売済みとなっており、カーニバル社がこの格差をどこまで縮められるか、その次の試金石となる見通しだ。

コスト管理が下半期の利益率回復につながるなら、TIKRによるCCL株の目標株価54ドルは維持される

TIKRのモデルでは、カーニバル・コーポレーションの2030年11月時点の企業価値を約54ドルと算出しており、これは現在の株価29ドルから約86%のトータルリターン、つまり年率約15%に相当します。

この目標価格の信憑性は、損益計算書がすでに満たし始めているある条件にかかっている。すなわち、売上高に占める営業費用の割合が低下し、一方で売上総利益が緩やかに増加することである。

第2四半期の単位コスト横ばい傾向が下半期まで続き、カーニバル社が過去最高価格での予約率93%という状況で下半期に突入すれば、営業利益率は大幅に拡大するはずであり、これこそがTIKRモデルが価格に織り込んでいるメカニズムである。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

「X」に投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Xの銘柄情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成すれば、X株をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。