マイクロン株の主なポイント

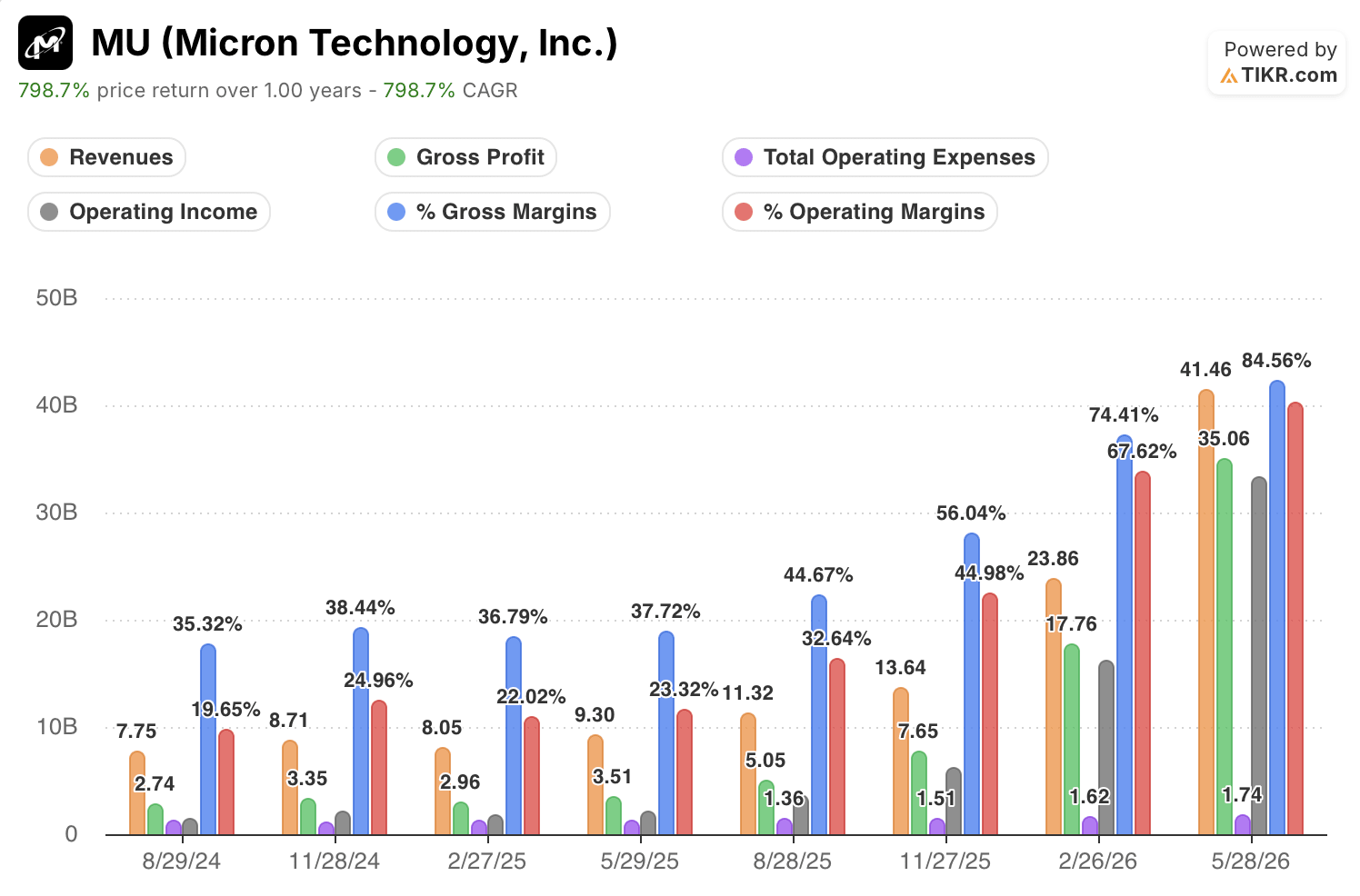

- 2026年度第3四半期の売上高は414億6000万ドルに達し、前年同期比で346%増加した。

- 2026年度第3四半期の売上総利益率は85%に拡大し、2025年度第3四半期の45%から上昇した。

- 2026年度第3四半期の営業利益は333.2億ドルに達し、営業利益率は80%を記録した。

220億ドルの顧客契約により、マイクロンの売上高は346%の急増を確実なものに

マイクロン・テクノロジー(MU)は、2026年度第3四半期の売上高が414.6億ドルとなり、前年同期比346%増を記録しました。これは、AIメモリ需要の過去最高水準と、経営陣が「緩和の兆しが見られない」と述べる構造的な供給不足に牽引されたものです。

マイクロンは、DRAM(ダイナミック・ランダム・アクセス・メモリ。サーバーやデバイス内部の短期記憶用メモリ)、NANDフラッシュストレージ、HBM(ハイ・バンド幅メモリ。AIプロセッサのすぐ横に積層された高速メモリ)などのメモリおよびストレージ製品の設計、開発、製造を行っています。

この注目すべき数字(前年同期比で売上高が4倍)は、実態の一部に過ぎない。

マイクロンのCFOであるマーク・マーフィー氏は、同社が16件の戦略的顧客契約(SCA)を締結したことを明らかにした。これらは、市場の状況にかかわらず、買い手が合意された価格で固定数量を購入することを義務付ける、解約不能のテイク・オア・ペイ契約である。

これらの契約には、顧客からの前払い現金預託金および財務的コミットメントが合計220億ドル含まれており、これによりマイクロンは、通常の四半期見通しをはるかに超える需要の可視性を確保している。

最高事業責任者(CBO)のスミット・サダナ氏はアナリストに対し、こうした契約があるにもかかわらず、確約された数量は顧客が実際に契約を希望している量にはまだ及ばないと語った。

サダナ氏は第3四半期の決算説明会で次のように述べた。「顧客からの数量に関する要望は、2027年だけでなく…2027年を超えて2028年まで…当社の供給能力をはるかに上回る、非常に確度の高い需要を顧客から得ている。」

同社はまた、HBMの潜在市場規模(HBM TAM)が、従来のガイダンスより1年早い2027年には1,000億ドルを突破する見通しであることを明らかにした。

売上高が4倍になってもコストはほとんど変わらない――粗利益率が85%で複利増加

マイクロンの2026年度第3四半期の売上総利益率は85%に達し、前年同期の45%から上昇しました。これは40ポイントの拡大であり、損益計算書が示す通り、この価格決定力は循環的なものではなく構造的なものであることが証明されました。

売上高は前年同期比346%増の414億6000万ドルとなった一方、売上原価は64億ドルに上昇したのみで、2025年度第3四半期の62億6000万ドルから実質横ばいだった。

その仕組みはこうだ。マイクロンは、製造コストをほぼ横ばいに保ちながら売上高を4倍に拡大し、売上高に占める単位コストの割合を67%から15%へと圧縮した。

売上総利益は50億5000万ドルから350億6000万ドルへと899%増加した。

営業費用(販売管理費および研究開発費の合計)は17億4,000万ドルで、過去6四半期を通じてほぼ横ばいであり、売上高の拡大に伴い極めて高い営業レバレッジを生み出した。

営業利益は36億9,000万ドルから333億2,000万ドルへと急増し、営業利益率は2025年度第3四半期の33%から2026年度第3四半期には80%へと拡大した。

売上総利益率と営業利益率の差は現在わずか5パーセントポイントとなっており、これはマイクロンが価格引き上げによる利益の大部分を営業利益として確保していることを意味する。

粗利益率においてマイクロンはWDCおよびSNDKを34ポイントリードしており、その差は拡大している

直近四半期のマイクロンの売上総利益率85%は、同期間のウェスタン・デジタル(WDC)の50%を34ポイント上回っている。

サンディスク(SNDK)は前四半期に79%を記録し、過去の差を一部縮めたものの、過去2年間の比較において、マイクロンはすべての期間で首位を維持している。

この差が最も顕著になったのは2025年度第3四半期以降で、この時期、マイクロンの粗利益率は41%に達したのに対し、サンディスクは26%にとどまり、ウェスタン・デジタルはマイクロンと同水準の41%を記録した。

その底値から、マイクロンの利益率は44ポイント拡大して85%に達したのに対し、ウェスタン・デジタルはわずか9ポイントの拡大にとどまり、50%となった。

サンディスクの伸び率はウェスタン・デジタルよりも急で、同期間に26%から79%へと上昇したが、最新のデータ時点では依然としてマイクロンに6ポイント及ばない。

その構造的な理由は議事録に明記されている。マイクロンの「キャンセル不可のテイク・オア・ペイ契約」により、同社はスポット市場の状況を上回る価格設定が可能となっているが、この仕組みをウェスタンデジタルもサンディスクも、大規模に公に再現できていない。

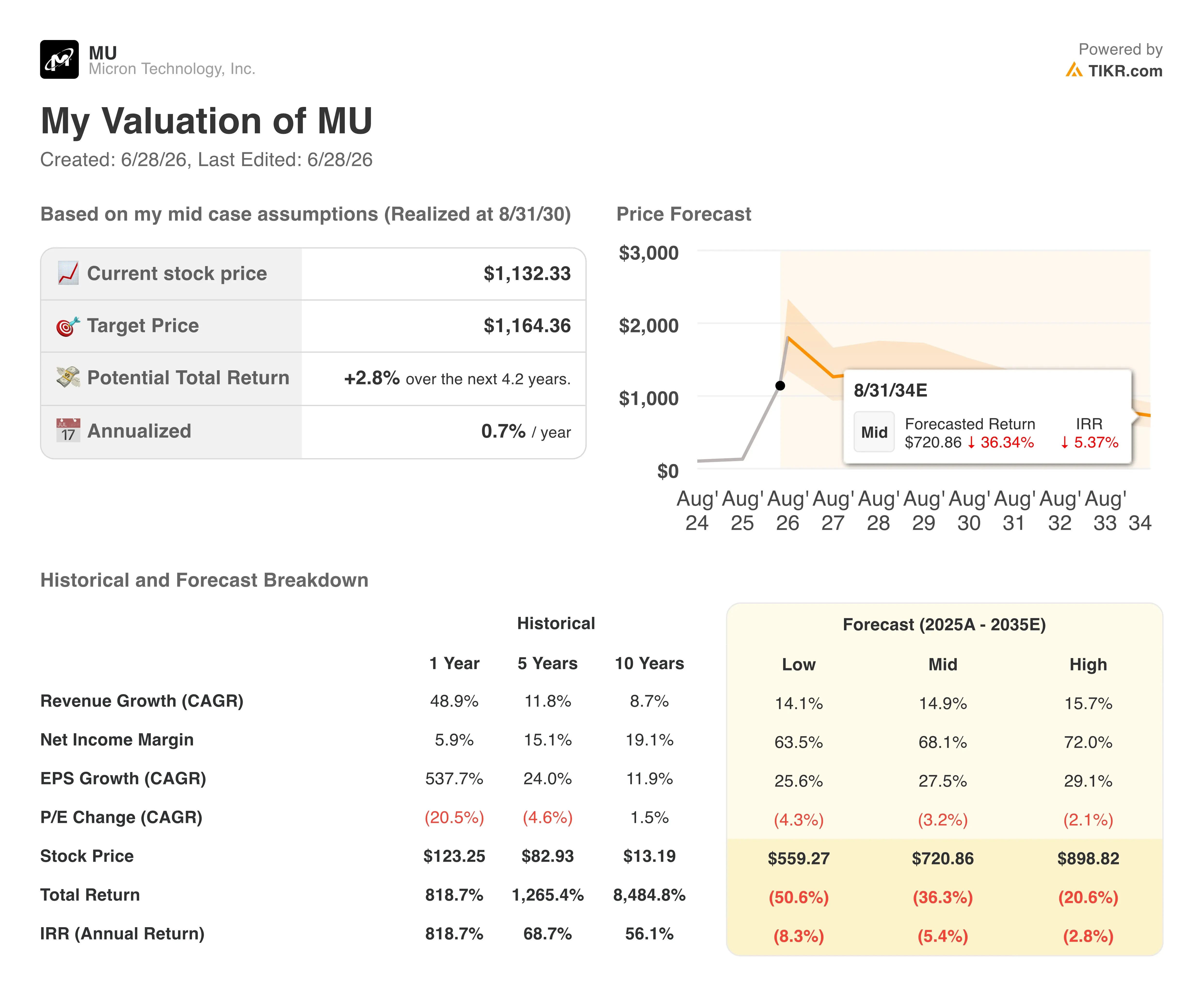

TIKRがMU株に設定した1,164ドルの目標株価には1つの条件がある:利益率が構造的に維持されなければならない

TIKRのモデルでは、2030年8月までにマイクロンの株価は約1,164ドルになると評価されており、これは現在の株価1,132ドルから約3%のトータルリターン、つまり年率約1%に相当する。

このモデルの保守的な見方は、ある現実的な懸念を反映している。すなわち、現在の利益率はメモリ業界が1つの完全なサイクルを通じて維持したことのない水準にあり、その実現までには4年以上を要するという点だ。

維持されなければならないのは、2026年度第3四半期の損益計算書ですでに実証されたのと同じメカニズム、すなわち、顧客を数量コミットメントに縛り付け、歴史的にメモリの利益率サイクルを終わらせてきた需要の急落を防ぐ、解約不能なテイク・オア・ペイ型SCA(供給契約)です。

マイクロン・テクノロジー社に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マイクロン・テクノロジー社の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、マイクロン・テクノロジー社をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。