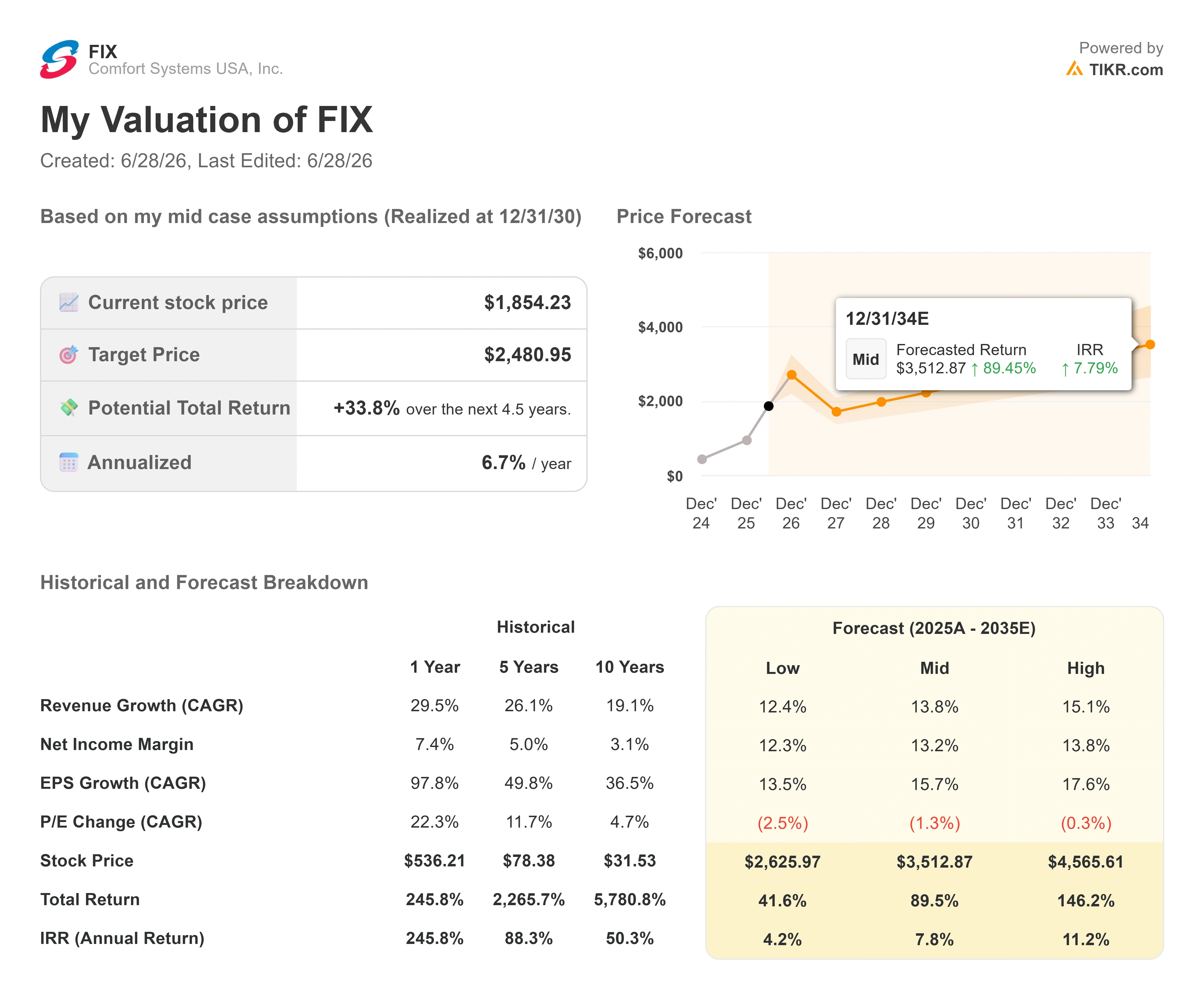

コンフォート・システムズ株の主要指標

- 現在の株価:1,854.23ドル

- 目標株価(中間値):約2,480ドル

- 市場予想目標株価:約2,048ドル

- 予想総リターン:約34%

- 年率換算IRR:約7%/年

- 決算発表後の株価反応:-2.69%(2026年4月24日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

コンフォート・システムズ・USA(FIX)はここ数ヶ月で最悪の1日を記録しましたが、実際には何の悪材料も発生していませんでした。6月26日、同社の株価は8.1%下落し、1,854.23ドルで引けました。これは、わずか4日前に記録した史上最高値である約2,066ドルから、およそ10%の下落を意味します。 決算予想の未達も、業績見通しの下方修正も、契約の失注もなかった。2026年に入ってから依然として約95%上昇している銘柄にとって、こうした要因の組み合わせこそが、今回の値動きを理解する上で重要なポイントとなる。

ここには確かな緊張感が漂っている。強気派は、AIデータセンターの建設拡大の中心に位置し、自社経営陣が「前例のない」と評する需要の見通しが立つ、記録的な受注残を抱える機械工事請負業者を見ている。一方、弱気派は、予想PERが42倍近くで取引され、インサイダーが上昇局面で売り出し、1年で株価が3倍になった建設会社を見ている。 市場がまだ答えを出せない疑問は単純だ。今週の下落は、過熱した勝ち組に生じた最初の亀裂なのか、それとも米国産業セクターで最も注目度の高い成長ストーリーの一つに対する適正評価への回帰なのか?

売りが実際に何を意味していたのか

まず、何が起こらなかったかから始めよう。今回の下落は、いかなるネガティブな業績見通しとも関連していなかった。最も妥当な説明は、力強い上昇後の通常の利益確定売りに加え、慎重なトレーダーに行動を起こす理由を与えた2つの具体的な要因が重なったというものだ。

第一に、インサイダーによる売却だ。 Simply Wall St.の調査によると、6月下旬までの3ヶ月間で、コンフォート・システムズのインサイダーは計約4,700万ドル相当の株式を売却したが、買い入れの記録はなかった。同社CEOのブライアン・レーン氏は、過去1年間でインサイダーの中で最大の売却を行った人物である。 インサイダーによる売却自体は曖昧なシグナルを送るが、株価が急騰する局面で売却が集中すると、市場の警戒感を強める傾向がある。

2つ目は経営陣の再編だ。6月22日の取引終了後、コンフォート・システムズは7月1日付で社内人事異動を発表した。現在アトランティック地域担当副社長を務めるクレイグ・サッサー氏が最高執行責任者(COO)に、ブリストン・ブレア氏が最高戦略・イノベーション責任者(CSIO)に就任する。 この発表は、警告ではなく、単なる経営陣の継承として受け止められた。業績見通しの下方修正も、事業環境の変更も含まれていなかった。社長兼最高執行責任者(COO)のトレント・マッケナ氏は引き続き指導的役割を担う。過去最高値に近い水準にある市場は、いかなる変化もポジションを軽くする理由として解釈しがちだ。

しかし、こうした動きは受注残高には何の影響も及ぼさない。受注残高こそが、楽観的な見通しの源泉である。

コンフォート・システムズ株の過去および将来の見通しを確認する(無料!) >>>

過去最高の受注残と、経営陣がかつて経験したことのない需要曲線

コンフォート・システムズは、データセンター、工場、商業ビルの稼働を支える機械・電気・配管(MEP)システム、すなわち冷暖房、電力、給水インフラの設置および保守サービスを提供している。 同社は2026年第1四半期を、法的に確定し価格が設定された契約の将来受注残である「バックオーダー」が過去最高の125億ドルで締めくくった。

この数字が最近の市場熱気を裏付けており、経営陣はその背後にある持続性について率直に語っている。6月18日に開催された「シドティ・スモールキャップ・バーチャル・インベスター・カンファレンス」で、社長兼最高執行責任者(COO)のトレント・マッケナ氏は、これまで使ったことのない表現で需要状況を説明した。 「現在目撃しているような需要曲線は、これまで見たことがない」と彼はアナリストたちに語り、需要の変化を常に予想していたものの、「現時点では、その変化は全く見られない。需要はただひたすら未来へと伸び続けている」と付け加えた。 従業員数2万3,000人を擁する請負企業の最高執行責任者が受注パイプラインをそのように表現することは、受注残の成約こそが今後の成長予測の原動力そのものであるため、極めて重要な意味を持つ。

データセンター市場が持つ可能性の規模は、過小評価されがちだ。同カンファレンスで、IR担当ディレクターのクリシー・ネルソン氏は具体的な数値を提示した。投資家が耳にするハイパースケーラーの設備投資のうち、およそ80%はチップとサーバーに充てられ、残りの20%のみが物理的なデータセンターの建設に充てられているという。 コンフォート・システムズの業務範囲は、その20%のうち約50%から60%を占める。このシェアを、発表されているハイパースケーラーの投資の波全体に適用したものが、単一の好調な四半期ではなく、複数年にわたる見通しを支える根拠となっている。

なぜこの四半期とアナリストたちがこのストーリーを支持したのか

受注残高を支えるファンダメンタルズは並外れたものだった。4月23日に発表された2026年第1四半期において、コンフォート・システムズは売上高28億7000万ドルを計上し、前年同期比56%増、コンセンサス予想の24億ドルを20%近く上回った。 1株当たり利益(EPS)は10.51ドルで、前年同期比で2倍以上となり、予想を約54%上回った。 EBITDAは5億2400万ドルで、予想を約50%上回った。この好業績にもかかわらず、4月24日の株価は2.69%下落した。市場が通期見通しに再評価を行ったためである。通期見通しは堅調ではあるものの、過去最高を記録した前年同期との比較では減速を示唆していた。

ブライアン・レーンCEOは決算発表資料の中で、 今四半期を「前年同期比で51%の有機的売上高成長を達成し、1株当たり利益も同期間で2倍以上に増加した」と簡潔に総括した 。このレベルの有機的成長が重要なのは、需要が単なる買収による付加的なものではなく、既存事業によって確実に捉えられていることを示しているからだ。

ウォール街はこれに確固たる反応を示した。4月24日、キーバンク(KeyBanc)はFIXの投資判断を「セクター・ウェイト(Sector Weight)」から「オーバーウェイト(Overweight)」に引き上げ、目標株価を2,004ドルに設定した。同社は、これまでバリュエーションが制限要因となっていたが、現在は良好な買い場であると判断したと述べた。 その後、UBSは6月8日に目標株価を1,992ドルから2,125ドルに引き上げた。同銘柄をカバーするアナリストのうち、7人が「買い(Buy)」と評価し、「ホールド(Hold)」はわずか1人、売り(Sell)はゼロである。現在のウォール街の目標株価は2,048ドル近辺にあり、今週の下落後の株価水準を依然として十分に上回っている。

バリュエーションこそが、議論が白熱するポイントだ。FIXの株価は NTM EV/EBITDA倍率で約29倍で取引されており、最も近い大型株の同業他社に比べて明らかに割高である。 最も近い比較対象であるクアンタ・サービス(PWR)は、同基準で約30倍で取引されているのに対し、EMCORグループ(EME)は18倍前後と、はるかに低い水準にある。 したがって、コンフォート・システムズの株価は、EMCORに比べて割高であり、クアンタ・サービスとほぼ同水準にある。これは、FIXの投下資本利益率(ROIC)が49.7%と、市場の工業系企業の中でも最高水準にあるにもかかわらずである。 このプレミアムは、収益性と将来性の透明性から見て妥当なものですが、業績が少しでも低迷すれば、その余地はほとんど残されていません。まさにそれが、悪いニュースがないにもかかわらず、株価が8%下落しただけで市場が動揺する理由なのです。

TIKRにおけるコンフォート・システムズの同業他社との比較実績をご覧ください(無料です!) >>>

TIKR 詳細モデル分析

- 現在価格:1,854.23ドル

- 目標株価(中位):約2,480ドル

- 予想総リターン:約34%

- 年率換算IRR:約7%/年

コンフォート・システムズ株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオ(2030年末に実現)に基づくと、このモデルは1株あたり約2,480ドルの目標価格を示しています。これは、約4年半で約34%のトータルリターン、あるいは年率換算で約7%のIRRに相当します。 今週の下落により、買い付け価格は、本モデルが想定した開始時点の水準を大幅に下回っています。

このシナリオを支えるのは2つの収益要因です。1つ目は、データセンターおよびハイパースケーラーからのMEP需要であり、これにより技術エンドマーケットが2026年年初来の売上高の約56%を占め、受注残高が過去最高水準に達しました。 2つ目は、年末までに400万平方フィートに拡大するモジュラー生産能力である。これにより、同社は複雑なシステムをオフサイトでプレハブ化することが可能となり、現場の人手不足によって本来なら制限されていたような案件も獲得できるようになる。 利益率に関しては、構成比が変動要因となる。複雑度の高い電気工事やモジュラー工事が粗利益率を25%以上に押し上げており、中位シナリオでは純利益率が13%前後で推移すると想定されている。 主なリスクは、株価収益率( P/E)倍率の低下である。このモデル自体、 P/E倍率が毎年緩やかに低下することを前提としており、ハイパースケーラーによる設備投資の一時停止があれば、その傾向は加速するだろう。

上振れ要因:データセンターの需要が維持され、モジュール式事業の拡大が軌道に乗れば、売上高は10%台半ばの複合成長率を示し、株価はウォール街が設定した2,000ドル超の目標値に向けて回復し、それを上回る可能性がある。

下振れリスク:設備投資の減速が、すでに割高な株価収益率と相まって、上昇を牽引したのと同じ営業レバレッジが、下落局面で逆効果となる。

結論

最も明確な判断材料となるのは、7月23日にコンフォート・システムズが2026年第2四半期の決算を発表する時だ。粗利益率に注目すべきである。第1四半期の報告値は、プロジェクト完了に伴う一時的な利益によって押し上げられていたが、これを除くと、実質的な数値は約25%となる。 そうした追い風がない状態で第2四半期の粗利益率が25%以上を記録すれば、利益率の拡大が好条件なプロジェクト完了による一時的なものではなく構造的なものであることが裏付けられ、今週の売り圧力は事業そのものではなく株価の評価に起因していたことが示されるだろう。 もし粗利益率が24%台またはそれ以下に後退し、さらに既存店売上高の伸びが鈍化した場合、弱気派にとって最初の確かな証拠となり、割高な株価倍率に本格的な圧力がかかることになるでしょう。特段のニュースもないまま8%下落した今、次回の決算発表は単なる勝利の祝賀会ではなく、議論に決着をつける決定的な数字となるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

コンフォート・システムズに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コンフォート・システムズを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます コンフォート・システムズ や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!