UPS株の主要指標

- 先週の株価動向:横ばい

- 過去52週間の値幅:82.00ドル~122ドル

- バリュエーションモデルによる目標株価:139ドル

- 想定上昇率:今後2.5年間で+27.9%

フェデックスの利益率予想未達により、小包業界全体が注目される

ユナイテッド・パーセル・サービス(UPS)の株価が今週注目を集めた。6月24日にフェデックスが決算を発表し、貨物・小包業界全体に及ぶ利益率の圧迫が浮き彫りになったためだ。 ロイター通信によると、フェデックスの営業利益率は縮小し、株価は急落した。同社は2026会計年度の売上高が11%増加するとの見通しを示していたにもかかわらずである。売上高に対する楽観的な見通しと、利益面での実績との乖離は、投資家が過去1年間、UPSで注目してきたのと同じ動向である。

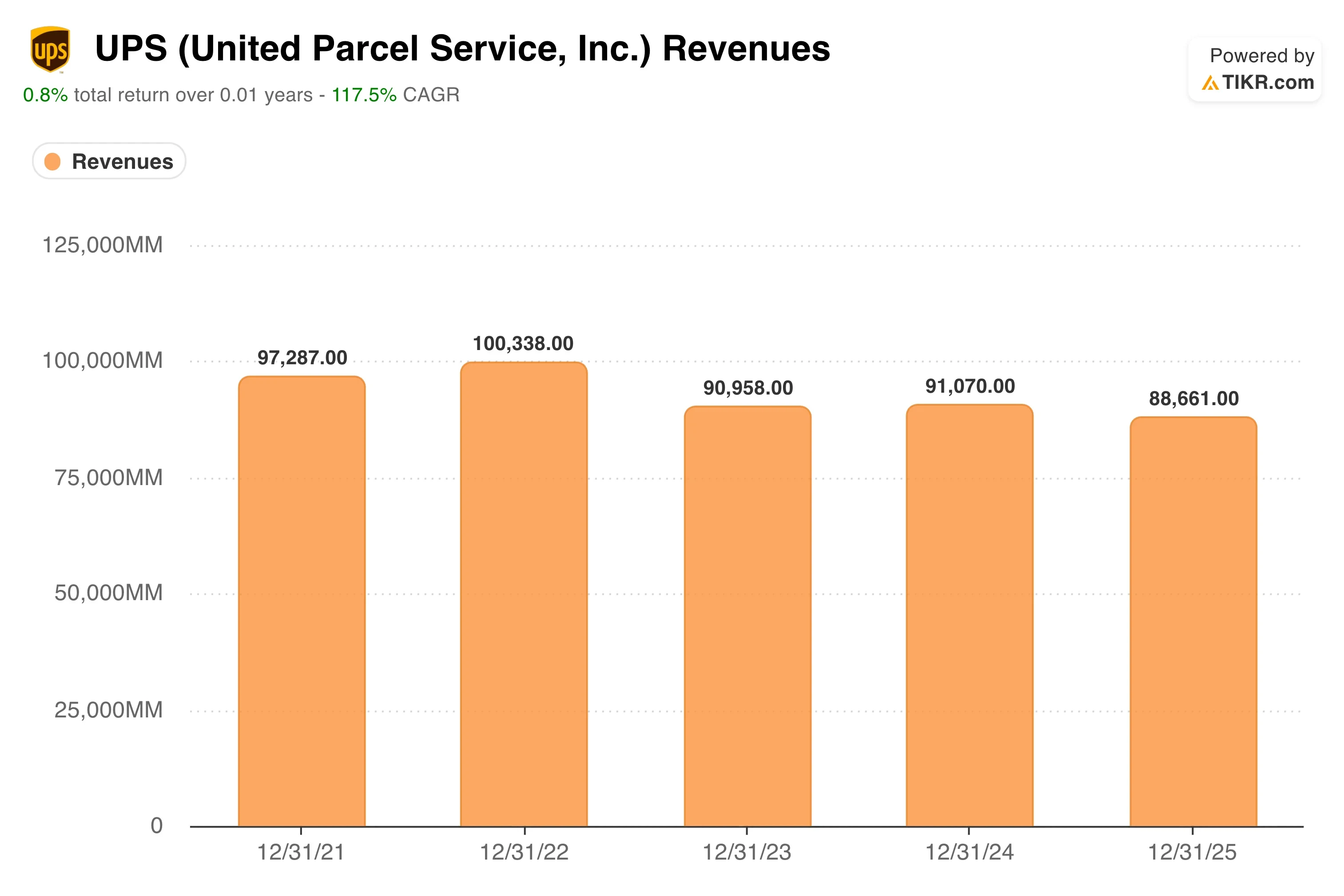

UPSも独自の再編サイクルにある。同社は、パンデミック後の小包需要の急増と、それに続く取扱量の正常化を受けて、積極的なコスト削減を行った。過去1年間で売上高は2.6%減少し、これは小包取扱量の減少と価格圧力によるものである。この縮小傾向こそが、UPSの現在のネットワーク投資を評価する際の背景となる。

ロイター通信によると、6月22日、UPSは世界27カ所の温度管理型貨物クロスドック施設に4,800万ドルを投資すると発表した。クロスドック施設とは、貨物が長期保管されることなく、入荷トラックから出荷トラックへと直接移動する仕分けハブのことである。 温度管理機能は、医薬品や時間厳守が求められる食品貨物を対象としており、これらは標準的な小包よりも利益率の高いカテゴリーである。この投資は、5月下旬に発表された約5,000万ドル規模の北米物流網拡張に続くものであり、専門貨物への意図的なシフトを示唆している。

キャロル・トメCEOは一貫して、利益率が高く契約で確約された貨物の方が、単純な取扱量よりも価値が高いと主張してきた。今後、UPSの株価は、このネットワークの再編が、パンデミック後の取扱量調整前に同社が維持していた二桁台の営業利益率への回復につながるかどうかによって評価されることになるだろう。

アナリストによるUPSの成長予測と目標株価を見る(無料)>>>

109ドルのUPS株は割安か?

2028年12月31日までに実現されるという評価モデルの前提条件に基づき、本銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):2 .9%

- 営業利益率:10 .1%

- 出口PER倍率:14 .2倍

これらのパラメータに基づき、モデルは目標株価を139ドルと算出しており、これは今後2.5年間で27.9%の総上昇余地と年率換算で10.2%のリターンを示唆しています。

年率10.2%のリターンと、現在の6%の配当利回りを組み合わせることが、この銘柄を評価する上で適切な視点となります。UPSは成長株ではありません。しかし、資本増価の見込みも兼ね備えた配当を支払う物流企業であり、株価が109ドルの水準にある現在、この組み合わせは、直近の株価動向が示唆するよりも魅力的な投資機会となっています。

ここで最も参考になるのは、過去5年間の営業利益率の推移チャートだ。これによると、UPSは過去10年間の大半において12%を超える利益率で運営されていたが、取扱量の正常化に伴い収益性が圧迫され、直近12ヶ月(LTM)のEBITは現在の9.1%水準まで低下している。 当モデルが提示する2028年の目標利益率10.1%は、実際にはUPSの長期的な歴史的レンジを下回っているため、この評価は楽観的な回復ではなく、保守的な利益率回復の想定に基づいている。

年率2.9%の売上高成長率は、Eコマースが安定化するにつれて小包取扱量が緩やかに回復するという見通しを反映しています。これは大胆な予測ではありません。過去1年間の売上高CAGRがマイナス2.6%であることを踏まえると、取扱量が真に底を打っているならば、2.9%の将来成長率は達成可能と見られます。

出口PERの14.2倍は、UPS自身の過去5年間の平均PERである15.5倍と一致しており、このモデルではPERの拡大は想定されていない。 投資家は、本質的に、配当を支払う物流事業に対して、過去の評価水準と同等かそれ以下の価格で投資していることになる。フェデックスの利益率の低迷は、業界が依然として供給過剰を消化しているという弱気の見方を裏付けるものであるが、一方で、UPSが専門貨物事業に注力していることは、適切な戦略的対応であるように見える。

UPS対フェデックス、そして物流業界全体の展望

フェデックス(FDX)は最も直接的な競合企業であり、6月24日に発表された同社の決算は、ここ数週間で最も明確な業界全体の動向を示した。フェデックスは2026会計年度に11%の売上高成長を見込んでいるが、利益率は圧迫された。この組み合わせは、貨物部門の取扱量が回復しつつあることを示唆しているが、コスト管理こそが依然として重要な競争上の差別化要因である。 UPSが専門的なクロスドックインフラに4,800万ドルを投資したのは、まさにこの市場動向への直接的な対応である。

バリュエーション面では、UPSの株価は今後12ヶ月(NTM)の予想利益の約14.5倍で取引されており、これはフェデックスと同水準であり、S&P 500指数全体と比較して割安である。 UPSの過去12ヶ月(LTM)の純負債対EBITDA比率は1.59倍と管理可能な水準にあり、同社がネットワークへの投資資金を確保しつつ、配当を維持できることを示唆している。過剰生産能力とコスト圧力が依然として厳しい選択を迫っているこの業界において、こうした財務的柔軟性は競争上の優位性となっている。

ロイター通信によると、アマゾンが6月中旬に小口貨物輸送サービスを開始したことが、トラック輸送業界に衝撃を与えた。 投資家の間では、アマゾンがラストマイルの小包配送で成し遂げたことを、貨物輸送分野でも再現するのではないかと懸念が広がった。UPSやフェデックスは、最も大きな影響を受けた純粋なトラック輸送専門企業に比べ、貨物輸送および国際事業においてより多角化が進んでいる。しかし、アマゾンの事業拡大は、物流業界全体の価格決定力に対する長期的な構造的な重荷となっている。

UPSの競争上の強みは、統合されたグローバルネットワーク、医療・特殊貨物輸送能力、そして法人顧客との関係性にある。こうした優位性は、輸送量が減少する厳しい環境下でも失われることはない。しかし、それらを維持するには継続的な設備投資が必要であり、クロスドック事業や北米での事業拡大はまさにその一環である。

アマゾンの脅威がUPSの投資家にとって何を意味するのか、詳しくはこちら >>>

今後のUPSの株価を左右する要因 株価を牽引する要因は?

第2四半期の決算および 通期業績予想の修正の有無が、短期的に最も重要な材料となる。UPSは取扱量の回復について慎重な姿勢をとってきたが、小包取扱量が予定より早く安定化している兆候が見られれば、140ドルのモデル目標価格に向けた大幅な株価再評価が引き起こされる可能性が高い。

温度管理型貨物の事業拡大は、構造的に魅力的な市場に対応するものです。医薬品コールドチェーン・ロジスティクス、すなわち特定の温度範囲を必要とする医薬品や生物製剤の規制対象輸送は、世界的にバイオテクノロジー関連の輸送量が増加するにつれて成長しています。UPSが27カ所のクロスドック施設に4,800万ドルを投資したことで、既存のヘルスケア顧客との関係を活用し、その市場シェアをさらに拡大する態勢が整いました。

5月下旬に発表された北米における自動車・産業物流事業の拡大は、新たな専門分野の販路を開拓するものである。 最近の貿易政策の変更などが一因となって進んでいる製造業の国内回帰(リショアリング)により、北米域内でのジャスト・イン・タイム(JIT)貨物サービスへの需要が高まっている。ロイター通信によると、UPSはこのトレンドに対応するため、メキシコにおける航空貨物輸送能力への投資を進めており、これにより、フェデックスが同市場でまだ同規模で対応できていない地理的な収益の側面が加わることになる。

コスト管理は依然として最も重要な内部的な原動力である。UPSは人員削減や契約の再交渉を進めており、その効果は今後2~3四半期で営業利益率に表れる見込みだ。 利益率の回復がモデルで想定されている10.1%に沿って進めば、投資家が回復シナリオが完全に実現するのを待つ間、同株の6%の配当利回りが有意義なトータルリターンの下限となる。

ユナイテッド・パーセル・サービス(UPS)に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ に無料でアクセスできます。

UPSを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

さらに 無料のウォッチリストを作成して、UPSを や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資を存分にお楽しみください!