ワークデイ株の主要指標

- 本日の株価変動率:9%

- 過去52週間の値幅:110ドル ~250ドル

- バリュエーションモデルによる目標株価:約170ドル

- 想定上昇率:約40%

TIKRでワークデイのようなお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

ワークデイ社 の株価は本日約9%上昇し、1株あたり124ドル近辺で取引された。これは、投資家が売られすぎのソフトウェア株へ資金を回したことに加え、同社のAI成長ストーリーに対する評価が好転したためである。

株価が上昇した背景には、ソフトウェア株が急落後の反発を見せたこと、およびMonness Crespi & Hardtがワークデイの投資判断を「中立(Neutral)」から「買い(Buy)」に引き上げ、目標株価を150ドルに設定したことが挙げられます。 また、投資家がServiceNow、Salesforce、Oracleといったエンタープライズソフトウェアの同業他社に再び注目したことも、ワークデイにとって追い風となりました。市場では現在、AIによって事業が混乱を来す可能性のある企業と、持続可能なソフトウェアプラットフォームを持つ企業とを区別しようとしているのです。

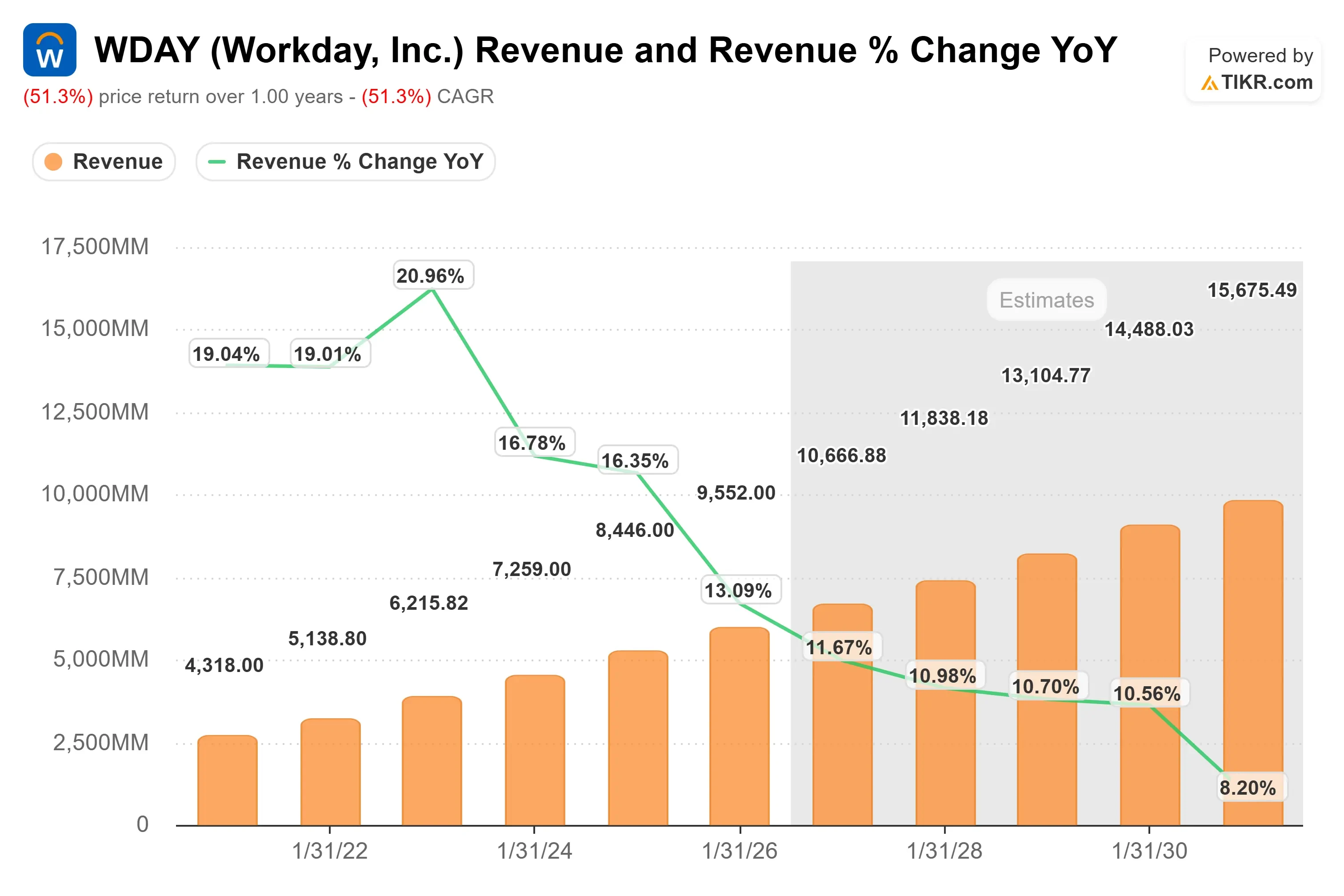

直近の決算もこの上昇を後押しした。ワークデイは第1四半期の売上高が前年同期比13.5%増の25億4000万ドル、サブスクリプション売上高が14.3%増の23億5000万ドル、 、12ヶ月間のサブスクリプション受注残高は88億1000万ドル(15.5%増)を記録した。一方、アニール・ブシュリCEOは、これが同社にとって「過去5年間で最高の新規ACV成長を記録した第1四半期」であると述べた。

AIは依然として主要な成長要因である。ワークデイによると、エージェント型AI製品の新規ACVは前年同期比で200%以上増加し、エージェント型AIソリューションからのARRは5億ドルに迫っており、現在4,000社以上の顧客が自社開発のエージェントを少なくとも1つ利用している。 主なリスクは、Workdayが求人選考ツールにおけるAIのバイアス疑惑をめぐりカリフォルニア州で訴訟に直面していることであり、AIが同社の戦略においてより大きな比重を占めるようになる中、法的な不透明感が生じている点である。

Workdayの企業価値を即座に算出(TIKR利用で無料) >>>

Workdayは過小評価されているか?

評価の前提条件に基づき、株式は以下の指標を用いてモデル化されています:

- 売上高成長率(CAGR):約11 %

- 営業利益率:約32%

- 最終PER倍率:約11倍

ワークデイの売上高の推移を見ると、過去数年間の10%台後半から20%台前半の成長率から減速しており、アナリストは今後数年間で売上高の伸びが10%台前半に落ち着くと予想している。

この成長鈍化は重要なポイントですが、それによって事業の基盤が弱まるわけではありません。ワークデイは人事および財務向けのクラウドソフトウェアを販売しており、大企業が従業員管理、給与計算、採用、計画策定、財務業務を管理するのを支援しています。こうしたシステムは、顧客が日常のワークフローに組み込んでしまえば、定着しやすい傾向があります。

同社の過去12ヶ月間のサブスクリプション受注残高は88億1000万ドルに達しており、堅調な売上見通しを確保している。また、中核となる人事分野から財務、計画、分析、AIエージェントへと事業を拡大することで、ワークデイは既存顧客内での成長機会をさらに広げている。

同業他社との比較が重要となるのは、ワークデイがServiceNowや Salesforceといったエンタープライズソフトウェアのリーダー企業と比較されているためだ。 ServiceNowは最近、売上高22%増、サブスクリプション売上高22%増を報告した一方、Salesforceは第1四半期の売上高11%増、非GAAPベースの営業利益率35%近くを報告しており、Workdayは収益性を維持しつつ、AIが成長を支えられることを証明する必要がある。

アナリストによるワークデイの成長予測と目標株価を確認する(無料)>>>

これらの情報を基に、当モデルは目標株価を約170ドルと推定しています。これは現在の株価(124ドル前後)から約40%の上昇余地があることを示唆しており、売上高の成長が持続し、利益率が改善し続ける限り、ワークデイは割安であると考えられます。

2026年までの業績は、受注残の成約率、顧客基盤の拡大、そしてAI機能が利益率の重しになるのではなく、ワークデイの製品利用拡大に寄与するかどうかによって左右されるだろう。

財務および計画分野での導入は、Workdayにとって中核となる人事(HR)ソフトウェア事業を超えた新たな成長の原動力となるため、特に重要です。

採用、人員計画、財務自動化におけるAIツールは、大企業に対して測定可能な生産性向上をもたらすことができれば、顧客維持率の向上に寄与する可能性がある。

また、利益率管理も重要である。同社のビジネスモデルではすでに営業利益率が約32%まで上昇することが想定されているため、ワークデイはコストの伸びが売上高を上回らないよう注意しつつ、AI投資を拡大する必要がある。

現在の水準では、ワークデイは過小評価されているように見えます。今後の業績は、単に低迷した株価からの反発というよりも、サブスクリプション収益の持続性、AIの導入、財務ソフトウェア事業の拡大、そして利益率管理の実行力によって牽引される可能性が高いでしょう。

WDAY株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使えば、1分足らずでワークデイの潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 出口PER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を入力すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。