FIG株の主要指標

- 過去1週間の株価推移:-2.4%

- 過去52週間の値幅:17ドル~143ドル

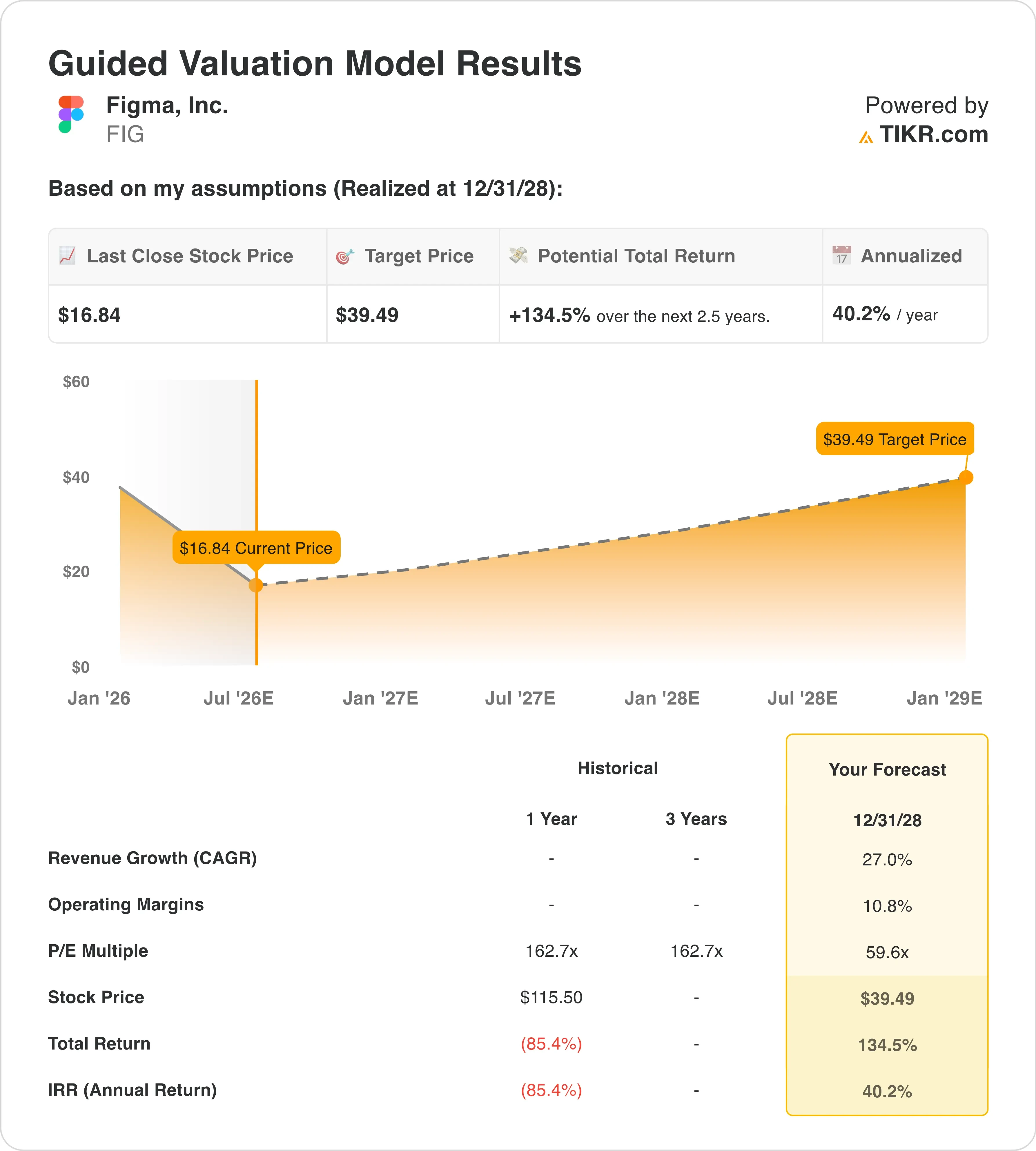

- バリュエーションモデルによる目標株価:39ドル

- 想定上昇率:2.5年間で+134.5%

TIKRの無料モデルで、独自のFigma評価シナリオを作成しましょう(無料です) >>>

Config 2026、インサイダー売り、そして足場を固めようとする銘柄

Figma, Inc. (FIG)は、同社が年次デザインカンファレンス「Config 2026」を開催したのと同じ週に、インサイダーによる一連の株式売却が市場心理を圧迫したため、過去1週間で約12%下落し、17ドル近辺の新たな安値を記録した。このタイミングは、経営陣が公の場で製品の勢いを力説する一方で、幹部たちがひっそりと保有株を売却するという、不快な対比を生み出した。

6月3日から6月6日にかけて、ディラン・フィールドCEOは440万ドル相当の174,430株を売却し、プラヴィール・メルワニCFOは190万ドル相当の株式を売却、シャウント・ヴォスカニアン最高収益責任者は200万ドル相当の87,510株を売却した。 インサイダーによる売却は、それ自体が必ずしも弱気なシグナルというわけではなく、その多くは事前に計画された10b5-1取引スケジュールに基づいて行われている。

「Config 2026」イベント自体は、正当な製品面での好材料となった。Figmaはこのイベントを利用して、自社のコアとなるデザインおよびプロトタイピング・プラットフォームに組み込まれた新しいAI機能を披露した。Figma Make、MCP、Figma Weaveといったこれらの機能は、カンファレンス以前からすでに業績を牽引していた。第1四半期の売上高は3億3300万ドルで、前年同期比46%増となり、2025年第4四半期の40%増から成長ペースが加速し、コンセンサス予想を約5%上回った。

CFOのプラヴィール・メルワニ氏は決算説明会で次のように述べた。「第1四半期の好調な業績は、デザインの重要性の高まりと当社AI製品の採用拡大に牽引され、組織全体で予想を上回るユーザー数の拡大が原動力となった。」 同社は2026年度通期の売上高見通しを5,500万ドル上方修正し、14億2,000万ドルから14億3,000万ドルの範囲としました。これは、通年で約35%の成長を意味します。

今後、FIG株の動向は、Config AI製品の発表が、8月13日に同社が報告する第2四半期の売上高の顕著な伸びにつながるかどうかにかかっている。

アナリストによるFIGの成長予測と目標株価を確認する(無料)>>>

Figmaの企業価値見直しが真の好機を生み出しているのか?

2028年12月31日までの評価モデルの前提条件に基づき、本銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):27%

- 営業利益率:10.8%

- 出口PER倍率:59.6倍

これらの入力値に基づき、モデルは目標株価を39ドルと推定しています。これは、現在の株価17ドルから134.5%の上昇余地があり、今後2.5年間で年率換算40.2%のリターンが期待できることを示唆しています。

売上高のCAGRを27.0%と想定しているのは、第1四半期の実績成長率46%と比較すると、実際には控えめな見通しです。このモデルは、事業の規模拡大に伴い成長率が鈍化することを事実上想定しており、これは合理的かつ規律ある枠組みと言えます。 第1四半期の純ドルリテンション率139%は、2年余りぶりの高水準であり、既存顧客が支出を大幅に拡大していることを裏付けています。

10.8%という営業利益率の想定を達成するには、同社は大幅なギャップを埋める必要があります。 Figmaの第1四半期のGAAP営業利益率はマイナス41%でしたが、これはIPO後の従業員数、AIインフラ、および市場開拓への積極的な投資を反映したものです。しかし、非GAAPベースの営業利益率は第1四半期ですでに16%に達しており、同社は当四半期に8,900万ドルのフリーキャッシュフローを生み出しました。 現在の報告上の赤字から2.5年かけてGAAP営業利益率10.8%を達成する道のりは険しいものの、すでに進行中の売上規模の拡大と、同社の82%という堅調な売上総利益率に裏付けられている。

59.6倍という出口PER倍率は、従来の基準では高いものの、粗利益率が75%を超える高成長ソフトウェア企業に対する市場の評価と整合している。 現在のNTM(今後12ヶ月)PER 59.6倍という水準では、株価はすでにモデルが想定する出口倍率に達しており、つまりリターンのすべては倍率の拡大ではなく、利益成長に由来することになる。これは、表面上の上昇余地が示唆するよりも保守的な見方である。

AIデザイン競争におけるFigma対AdobeおよびCanva

Figmaの主な競合相手は、Adobe(ADBE)および非上場のCanvaである。2023年、アドビによるFigmaへの200億ドル規模の買収試みは規制当局によって阻止されたが、それ以来、アドビは自社のAIプラットフォーム「Adobe Firefly」や「Creative Cloud」スイートを通じて、共同デザイン分野におけるギャップを埋めるべく積極的に動いている。

Adobeの株価は、将来予想利益の約20倍で取引されており、売上高の伸びは1桁台半ばにとどまっているため、従来の指標で見れば、はるかに成熟しており、割安な企業と言える。しかし、Figmaの46%という売上高の伸びはAdobeのペースを遥かに上回っており、大幅なプレミアムを正当化するものである。

Canvaは、テンプレートベースおよびAI支援型のデザイン分野で直接競合しており、直近の非公開資金調達ラウンドでは260億ドルの評価額が報告されている。 Canvaの強みはセルフサービスおよび中小企業セグメントにあるのに対し、Figmaはプロフェッショナルな製品開発チームやエンジニアリングチームに深く浸透している。Canvaがハイエンド市場への進出を加速させ、Figmaがドキュメントやプレゼンテーション機能を拡充するにつれ、両社の競合領域は拡大している。

Figmaの競争優位性はリアルタイムのマルチプレイヤーコラボレーションにあり、これは技術的にAdobeの製品よりも依然として先行しており、Canvaの主な焦点でもありません。しかし、6月のAdobe CFOの辞任はAdobe自身の株価を揺るがし、AIがクリエイティブ業務の経済構造を変えつつある中で、デザインソフトウェアの既存企業が直面する不確実性を浮き彫りにしました。 Figmaは、そのAIツールがデザイン作業の摩擦を軽減するため、この変化の恩恵を受ける一方で、AI生成技術によってFigmaのプラットフォームの基盤となっている意図的なデザイン作業の量が減少する可能性があるため、潜在的なリスク対象にもなっています。

Figmaの株価急落と評価額の上昇余地に関する当社の分析全文はこちら >>>

FIGの株価を牽引する要因 株価を牽引する要因は何か?

Figmaにとって最も重要な短期的な材料は、8月13日に発表予定の第2四半期の売上高の伸びです。同社は第1四半期のAI収益化の進展を受けて通期見通しを引き上げましたが、AI製品への転換が持続可能であると投資家を納得させるには、2~3四半期連続で堅調な成長を示す必要があり、それまでは株価の持続的な回復は見込めません。 第1四半期の46%という成長率は高いハードルを設定しているが、経営陣のガイダンスからは、夏にかけて需要が継続する見通しがあることが示唆されている。

アクティビストのフィンデル(Findell)による状況は依然として不確定要素である。もし取締役会が、戦略的買収先への売却や事業再編などを含む戦略的選択肢について真剣に検討し始めれば、株価は急騰する可能性がある。 アドビが最も理にかなった買収候補だが、規制上の前例から、短期的には再挑戦は困難だ。マイクロソフト、セールスフォース、あるいはプライベート・エクイティ・スポンサーといった可能性について、投資家の間で公然と議論され始めている。

Config 2026のAI機能セットは、収益化モデルの転換に向けた基盤も築いています。もしフィグマがAI機能を基本プランにバンドルするのではなく、プレミアムプランへのアップグレードに転換できれば、2027年までにユーザー1人あたりの収益の推移は大幅に改善する可能性があります。 これは、マイクロソフトの「Copilot」の普及やアトラシアンの「Rovo」の採用を後押ししたのと同じ戦略であり、モデルにおける年平均成長率(CAGR)27%という想定を直接裏付けることになる。

無視できないリスクとして、インサイダーによる株式売却が挙げられます。計画的なものであれそうでないにせよ、現在の株価水準における経営陣による株式売却のペースは、経営陣が短期的な回復に個人的に大きな期待を寄せていないことを示唆しています。この心理的なシグナルは、インサイダーの動向を市場センチメントの指標として追跡する機関投資家にとって重要であり、その印象を完全に払拭するには、数四半期にわたる市場平均を上回る業績が必要となるでしょう。

Figmaに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ を無料で提供しています。

FIGを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が表示されます。

さらに 無料のウォッチリストを作成して、FIGを や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをご用意しています。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動が実りあるものとなりますようお祈り申し上げます!