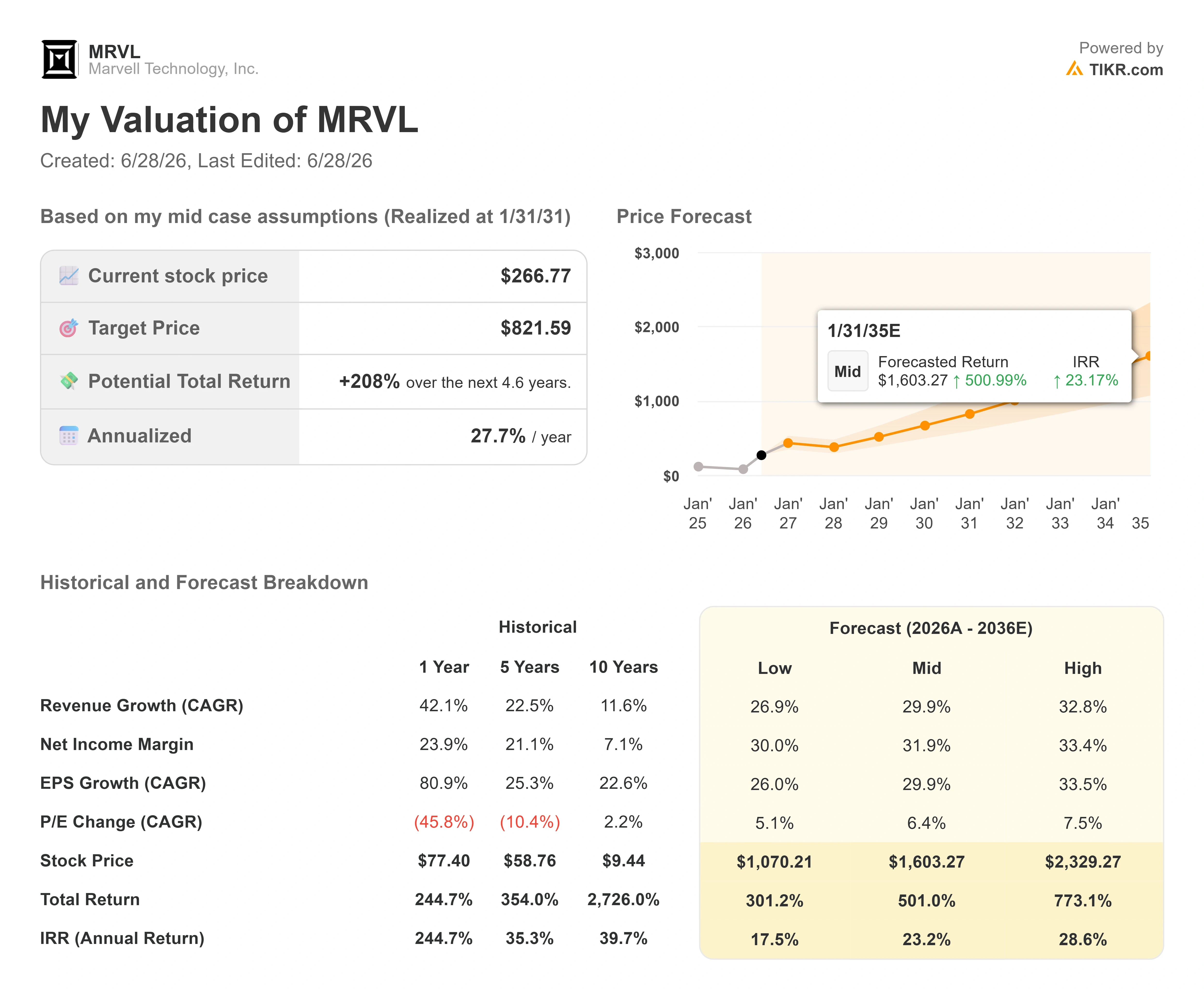

マーベル株の主要指標

- 現在の株価:266.77ドル

- 目標株価(中間値):約820ドル

- 市場予想目標株価:約245ドル

- 予想総リターン:約208%

- 年率換算IRR:約28%/年

- 決算発表後の株価反応:+3.09%(2026年5月27日)

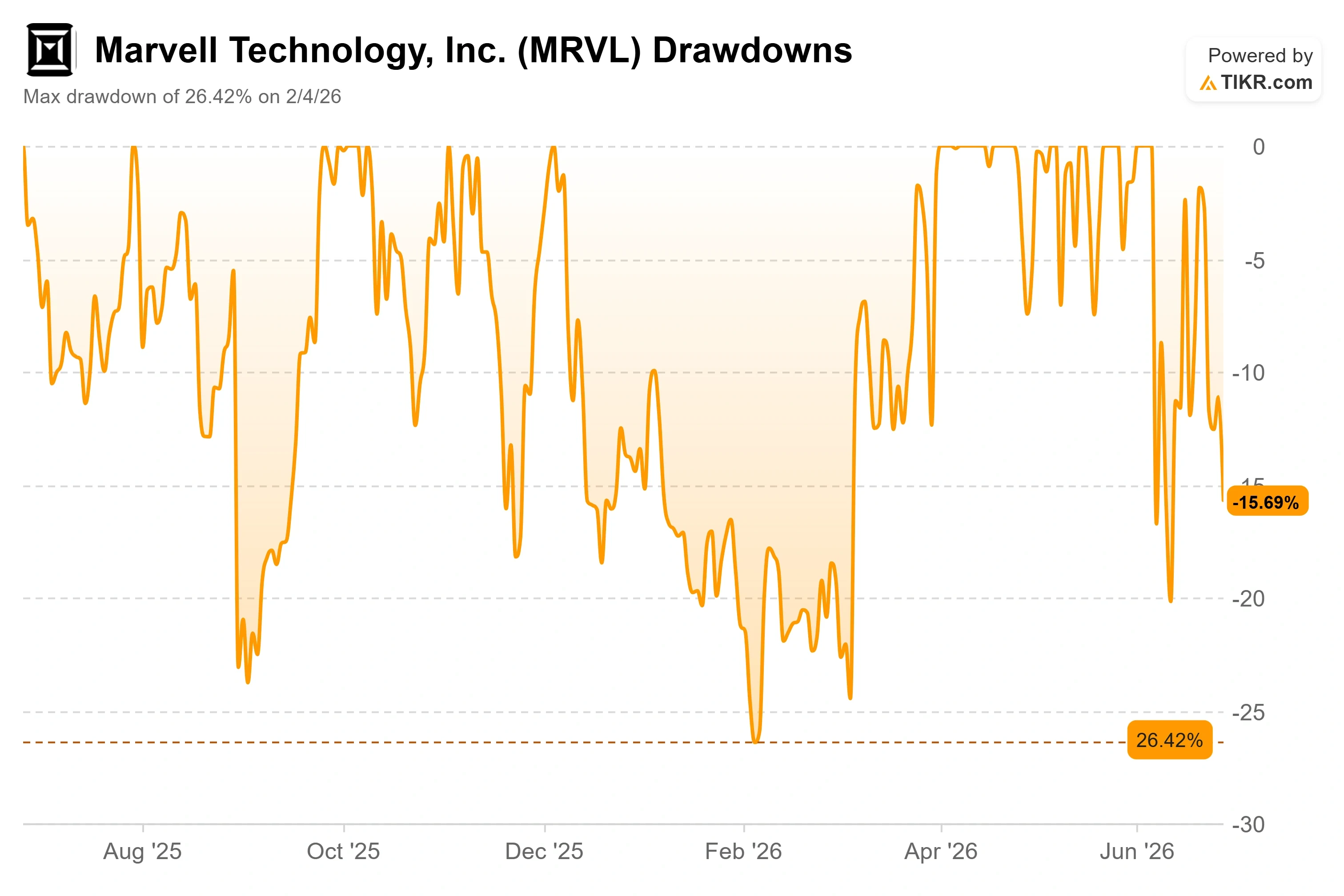

- 最大ドローダウン:26.42%(2026年2月4日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

マーベル・テクノロジー(MRVL)は、まさに「勝利の余韻」の直後に訪れる、最も奇妙な「最悪の1週間」を経験したばかりだ。同社株は6月22日(月)の寄り付き前にS&P 500種指数に組み入れられた。これは、同社が市場の大手企業と同等の規模と重要性に達したことを正式に認める証である。 しかし金曜日には、終値は266.77ドルとなり、前日比5.15%安で、52週間高値の329.88ドルからは大きく下回った。指数には新たなAIチップメーカーが加わったが、そのチップメーカーの株価は売り浴びせを受けた。

この激しい値動きこそが、2026年のマーベル株をめぐる議論の核心である。ある陣営は、アナリストの予想を次々と上回る業績を上げており、株価がさらに高値に達することを示唆するビジネスモデルを評価している。 もう一方の陣営は、この企業を時価総額約2,330億ドルの企業と見なし、その株価は将来が予定通りに実現することを前提に設定されており、現在のウォール街の平均目標株価を上回って取引されていると指摘している。市場がまだ答えを出せない疑問は、追い風となる材料が尽きた後、成長が加速しているというストーリーが、これほど割高な株価を維持できるかどうかという点だ。

実際に株価を下落させた要因

直接的な引き金となったのは、業績見通しの下方修正でも、顧客の喪失でもなかった。それはある届出だった。退任予定の最高財務責任者(CFO)ウィレム・メインチェス氏が、211,329株を売却する計画を明らかにするフォーム144を提出したのだ。6月中旬の株価で計算すると、その価値は約6,500万ドルに相当する。 フォーム144は売却の意思表示に過ぎず、取引が完了したわけではないが、トレーダーがこの区別を待つことはめったにない。高値圏でのインサイダーによる大規模な売却、特にCFOによるものは、株価評価に関するシグナルと解釈され、半導体株全般の調整局面の中で売りが雪だるま式に拡大した。

しかし、背景を考慮すれば、このパニックは和らぐ。マイントジェス氏は10年間の在任を経て引退するものであり、逃げ出すわけではない。6月11日、マーベルはアドビ出身のダン・ダーン氏を6月15日付でCFOに任命し、マイントジェス氏は2027年4月まで顧問として留任することになった。 ダーン氏はキャリアの大半を半導体業界の財務責任者として過ごし、グローバルファウンドリーズ、NXP、アプライド・マテリアルズでCFOを歴任しており、同社はこの発表に併せて第2四半期の見通しを再確認した。

マーベル株の過去および将来の見通しを確認する(無料!) >>>

ファンダメンタルズは逆の方向へ

騒ぎの裏側では、事業は減速しているのではなく、加速している。マーベルは2027年度第1四半期に前年同期比28%増の24億2000万ドルという過去最高の売上高を達成し、第2四半期の売上高見通しを約27億ドルと提示しており、これは約35%の成長を意味する。 同社の会計年度は1月に終了するため、これは今年度のペースを示すものです。営業キャッシュフローは過去最高の6億3,880万ドルを記録しました。5月27日の決算発表に対する株価の反応は小幅な+3.09%にとどまり、これほど良いニュースがすでに株価に織り込まれていたことがうかがえます。

同社の戦略的根拠は多角化にあり、経営陣は直近の公の場でもまさにその点を強調した。6月3日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、マット・マーフィーCEOは、マーベルが「単一製品企業」であるという見方に反論した。 「当社は『一芸しか持たない企業』ではありません」と彼は述べ、ブロードバンド・アナログ、クラウド・スイッチング、データセンター相互接続(DCI:データセンター間でAIワークロードを伝送する光リンク)という3つの別々の10億ドル規模の事業を挙げ、それぞれが来年だけでさらに拡大すると指摘した。 マーベルの最大の顧客が依然として収益の大部分を占めているため、この事業幅の広さが、弱気派が繰り返し指摘する事業集中への懸念に対する答えとなっている。

マーフィー氏は、市場予想についても同様に率直だった。COMPUTEXのステージでNVIDIAのジェンセン・フアンCEOがマーベルを「次の1兆ドル企業」と呼んだ際、その発言がきっかけとなり、株価は1日で24%急騰した。一方、マーフィー氏自身の反応はより慎重だった。「私は、まだやるべきことが少しあると述べたと思います。」と述べた。カスタム半導体事業が当初の約束を上回るペースで進んだ後、過去2年間にわたり投資家の期待値を再調整してきた経営陣にとって、その慎重な姿勢こそが肝心なのだ。NVIDIAとの提携自体は現実的かつ戦略的なものであり、長年にわたる共同作業に基づいており、報道によれば、カスタム半導体やNVLinkの採用に関する協力に加え、NVIDIAによる20億ドルの投資も含まれている。

評価額の緊張が実際にどこにあるのか

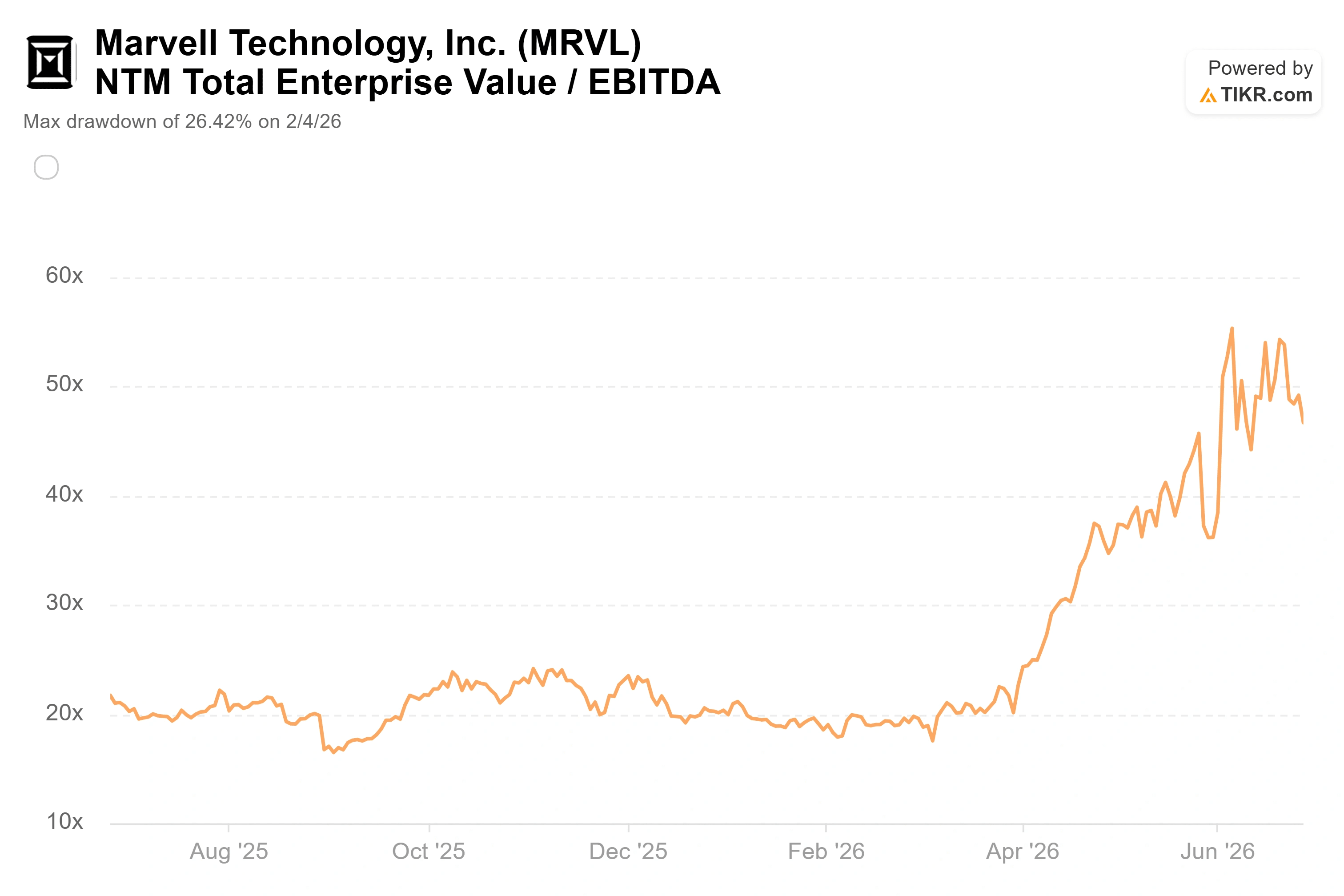

マーベルの株価は安くはなく、同業他社との比較を見ればそれは明らかだ。同社の株価は、今後12ヶ月 間のEV/EBITDA倍率が約47倍で取引されているのに対し、TIKRが追跡する半導体セクターの同業他社グループの中央値は22倍近くだ。 カスタムAIシリコン分野で最も近い比較対象であるブロードコムは、同指標で約19倍、NVIDIAは約15倍となっている。 将来予想利益に対する株価倍率(P/E)で見ると、マーベルの約59倍は、ブロードコムの23倍やエヌビディアの19倍を大きく上回っている。どの同業他社と比較しても、投資家は特にマーベルに対して高いプレミアムを支払っていることになる。

このプレミアムが正当化できないわけではない。マーベルの今後2年間の売上 高年平均成長率(CAGR)は約43%と、同業他社である規模が大きく成熟した企業を大きく上回っており、このペースで売上高を伸ばしつつ利益率も拡大している企業であれば、同業他社には到底及ばないような倍率も正当化できる。 ただし、EV/EBITDA倍率が47倍という水準では、失敗の余地は一切ない。カスタムチップの量産拡大でつまずきが生じたり、ある大手クラウド顧客が注文を自社内製化しようとする兆候が見られたりすれば、これほど高値で取引されている株価は、瞬く間に逆方向に再評価されるだろう。 キーバンクは6月18日、目標株価を市場最高値の385ドルに引き上げた際、マーベルの「目玉」であるカスタムチップではなく、光ネットワーク事業こそがより安定した成長エンジンであると主張し、強気シナリオのより持続可能な側面を的確に捉えていた。 この区別が重要なのは、コネクティビティ市場はマーベルが創出に貢献しているのに対し、カスタム半導体は同社が完全にコントロールできない少数の顧客プログラムに依存しているからだ。

TIKRにおけるマーベルの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:266.77ドル

- 目標株価(中間値):約820ドル

- 予想総リターン:約208%

- 年率換算IRR:約28%/年

マーベル株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオに基づくと、TIKRバリュエーション・モデルは2031年度(2031年1月)までに約820ドルの目標株価を達成すると示唆しており、これは約208%のトータルリターンおよび年率約28%のIRRを意味します。 売上高の 年平均成長率(CAGR)を牽引する2つの要因は、同社が2028年に目指す数十億ドル規模に向けたカスタムシリコンの量産拡大と、AIのスケールアウトおよびスケールアップへの移行を追い風とする光インターコネクト事業です。 利益率の牽引要因は、データセンター事業の売上構成比が75%以上に上昇するにつれて生じる営業レバレッジであり、これにより中位シナリオでは純利益率が約32%まで押し上げられる。主なリスクは顧客集中である。ある大手ハイパースケーラーによる需要の縮小やインソーシングが発生した場合、売上高と株価倍率に同時に打撃を与えることになる。

上振れシナリオは単純明快だ。データセンターの成長が来年について経営陣が示唆する55%前後のペースを維持し、カスタム事業がガイダンス通り2倍以上に拡大すれば、このモデルが想定する約30%の将来売上高CAGRは達成可能であり、プレミアムも正当化される。

下方リスクも同様に明白だ。 EV/EBITDA倍率が47倍という水準でカスタム事業の拡大が躓けば、株価は急激な再評価にさらされることになる。これは、CFOの提出書類がたった1回の取引セッションで露呈したのと同じ脆弱性である。

結論

6月の株価急騰も、週末にかけての売り圧力も、いずれも一時的な変動に過ぎない。 重要な数値は、2026年8月27日頃に発表予定の2027年度第2四半期決算におけるデータセンターの成長率である。経営陣はこの成長率を55%程度と見込んでおり、2028年度の売上高目標を約165億ドルと再確認している。 そのペースを裏付ける数値が発表され、目標が維持されれば、プレミアムは正当化され、遅れをとっているウォール街の平均予想も、株価がすでに取引されている水準まで引き上げられる可能性が高い。カスタム事業の拡大ペースが鈍化していることを示唆するいかなる兆候も、弱気派の主張を裏付け、EBITDA倍率47倍という株価を極めて脆弱な状態にさらすことになる。CFOの発表という「後視鏡」ではなく、8月のデータセンターの数値に注目すべきだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

マーベルに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マーベルのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます マーベル や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!