2026年6月時点におけるバンク・オブ・アメリカ株の主なポイント

- アナリストによるバンク・オブ・アメリカ株の評価は、「買い」が16件、「アウトパフォーム」が6件、「ホールド」が2件で、目標株価の平均は64ドルとなっており、現在の株価58ドルから約10%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのバンク・オブ・アメリカの株価を約77ドルと試算しており、これは約33%のトータルリターン、あるいは年率換算で約7%に相当します。

- バンク・オブ・アメリカ株は現在の水準で割安であり、純金利収入(NII)の再評価による好循環と、ガイダンスを上回る第2四半期のトレーディング収益により、収益力がコンセンサス予想を上回る水準に押し上げられているため、正常化後の1株当たり利益(EPS)は市場予想を上回って推移している。

- バンク・オブ・アメリカは2026年第1四半期に、通年の純金利収入(NII)成長率のガイダンスを6~8%に引き上げ、 また、共同社長のジム・デマレ氏は6月、第2四半期のマーケット部門の収益が当初の15%成長目標を上回ると確認しており、これにより同行はトレーディング収益の前年同期比成長を17四半期連続で達成する軌道に乗っている。

TIKRでバンク・オブ・アメリカの純金利収入(NII)の推移、1株当たり利益(EPS)の予想、アナリスト目標を無料で確認 →

バンク・オブ・アメリカ、NII見通しを引き上げ、第2四半期のマーケット部門収益は15%の目標を上回るペースで推移

バンク・オブ・アメリカ(BAC)、 資産規模で米国大手4行の一つに数えられる同社は、4月15日に2026年第1四半期の決算を発表し、収益は前年同期比7%増の303億ドル、調整後EPSは2025年第1四半期比23%増の1.11ドルとなった。

貸出金利息収入と預金利息支払いの差額である純利息収入(NII)は、完全課税相当ベースで159億ドルとなり、前年同期比9%増となった。第1四半期は利息の発生日数が2日少なかったにもかかわらず、前四半期比では実質的に横ばいだった。

9%というNIIの伸び率は、経営陣の従来の予想を十分に上回ったため、CFOのアラステア・ボースウィック氏は、固定金利資産の再価格設定、預金残高の増加、および先物カーブから以前予想されていたFRBの利下げ2回が除外されたことを理由に、通年のNII成長率見通しを従来の5~7%から6~8%に引き上げた。

ブライアン・モイニハンCEOは、第1四半期の決算説明会で、純利息収益の持続性について言及し、「今年の純利息収益は、6%~8%の範囲の上限に達する可能性がある」と述べた。

販売、トレーディング、株式、債券を扱う同銀行のグローバル・マーケッツ部門は、第1四半期に70億ドルの収益を計上した (DVA除く)を計上し、前年同期比7%増となった。そのうちセールス・アンド・トレーディング部門は63億ドルに達し、過去10年間で最高の業績を記録した。これは、30%増で過去最高を更新した株式部門の収益が牽引したものである。

6月9日に開催されたモルガン・スタンレー米国金融カンファレンスで、共同社長のジム・デマレ氏は、第2四半期の業績がモイニハンCEOが当初提示したマーケット部門の売上高予想(15%増)を上回って推移していることを確認し、株式事業がこの好調な業績を牽引していると述べた: 「クレジットスプレッドなどは堅調に推移しているものの、取引活動や収益の大部分は株式事業からもたらされている。」

また、デマレ氏は、第2四半期のオペレーティング・レバレッジが400ベーシスポイントを上回って推移しており、中期目標である200~300ベーシスポイントを上回り、第1四半期の290ベーシスポイントという実績も上回っていると述べた。

同行は第1四半期を終え、マーケット部門の収益が前年同期比で16四半期連続の増収を記録し、グローバル・マーケッツ部門は現在、17四半期連続増収の軌道に乗っている。

第1四半期の投資銀行手数料は18億ドルで、前年同期比21%増となり、M&Aおよび株式資本市場が牽引した。 また、デマレ氏はIPOのパイプラインについて「豊富」と表現し、大手テクノロジー企業がS-1届出書を提出しているほか、米国・イスラエルとイランの紛争による地政学的不安にもかかわらず、取引活動は堅調に推移していると述べた。

効率比率は前年同期比で170ベーシスポイント改善して61%となり、有形普通株式資本利益率(ROTCE)は16%に達し、CET1資本比率は11.2%となりました。経営陣は中期的に、規制上の最低基準を50ベーシスポイント上回る管理バッファーを目標としています。

TIKRで、バンク・オブ・アメリカの第2四半期1株当たり利益(EPS)がこれらの予想をどのように上回るか、無料で追跡しましょう →

アナリストによるバンク・オブ・アメリカ株の評価:22件の「買い」または「アウトパフォーム」に対し、「ホールド」はわずか2件

バンク・オブ・アメリカ株をカバーするアナリストの評価は、「買い」が16件、「アウトパフォーム」が6件、「ホールド」が2件で、「アンダーパフォーム」や「売り」の評価はありません。

目標株価の平均は約64ドル、中央値も64ドルとなっており、現在の株価約58ドルから約10%の上昇余地があることを示唆している。

目標株価の上限は71ドル、下限は58ドル前後と、その幅は狭く、これはマクロ経済に対する二極化した見通しというよりは、同行の業績推移に対する幅広い確信を反映している。

ウォール街は、バンク・オブ・アメリカの正常化後EPSが2027年第1四半期までに約25%上昇すると予想

2026年第2四半期の正常化EPSに関するコンセンサス予想は1.11ドルで、第1四半期の報告値と同水準となり、2026年第3四半期には約1.14ドルまで上昇すると見込まれている。

2026年通期の正常化EPS予想は、2025年の想定ベースである3.90ドルから前年比約17%の成長を示唆しており、2027年第1四半期のコンセンサス予想は約1.21ドルとなっている。

純金利収入(NII)の修正、ガイダンスを上回る第2四半期のマーケット部門収益、および第2四半期の400ベーシスポイント超の営業レバレッジは、いずれも第2四半期のコンセンサス予想(横ばい)を上回る最終利益の創出力を示唆しているが、バンク・オブ・アメリカの株価は、ガイダンスの範囲を上回る実績を反映してまだ再評価されていない。

現在の重要な焦点は、7月の決算発表時に第2四半期の正規化EPSが1.11ドルを上回るかどうか、そして上回った場合、市場が通期の予想レンジを上方修正するかどうかにある。

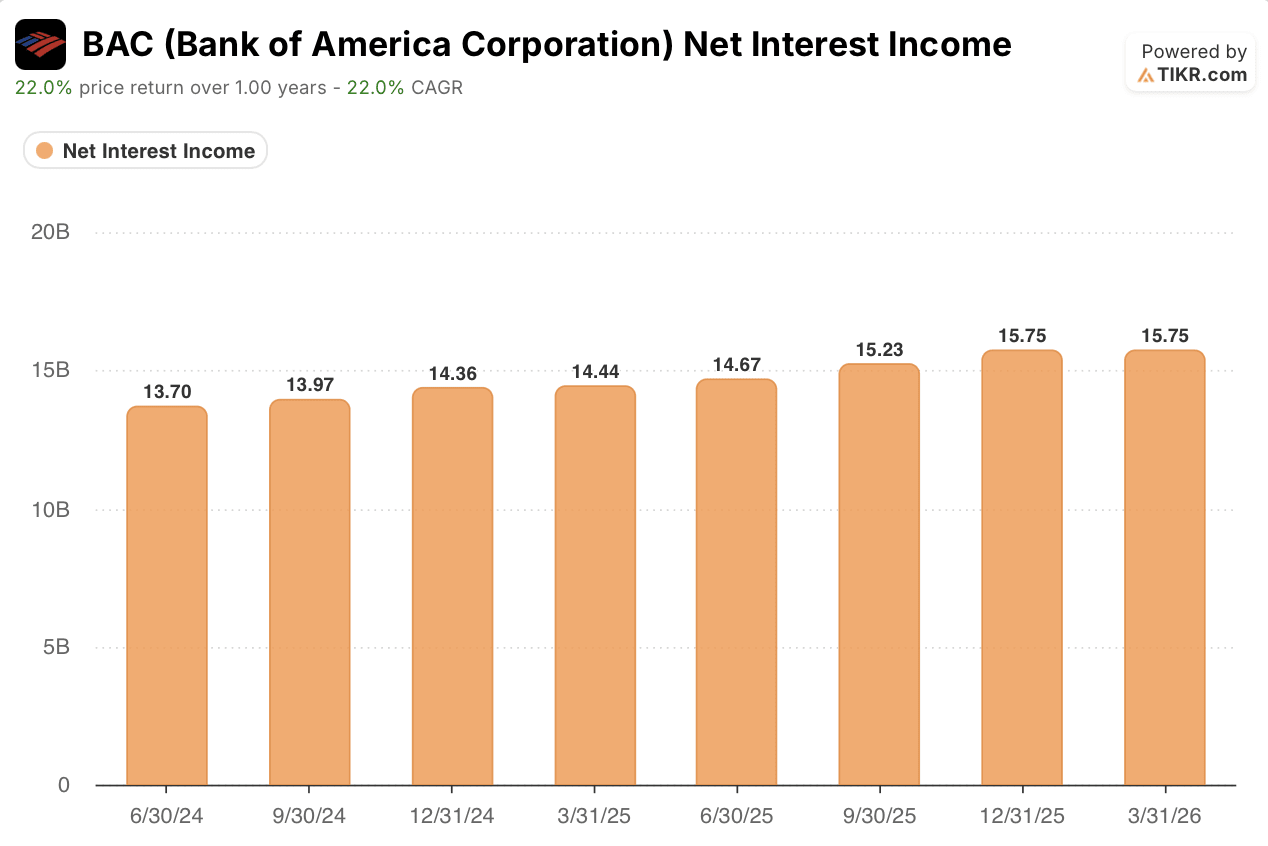

バンク・オブ・アメリカの純金利収入(NII)は6四半期連続で増加しており、経営陣は上方修正した見通しを示している

BACの純金利収益は2024年半ばまで前年同期比で縮小し、2024年第2四半期には3.2%、第3四半期には2.9%減少したが、2024年第4四半期には3.0%の成長に転じた。

この伸びは2025年にかけても続いた: 2025年第1四半期の純金利収益は2.9%増、第2四半期は7.1%増、第3四半期は9.1%増となり、2025年第4四半期には9.7%増の157億5000万ドルに達した。

2026年第1四半期のNIIは159億ドルとなり、前年同期比9%増を記録した。これは経営陣自身の予想を上回る結果であり、通年の成長率見通しを5~7%から6~8%へと上方修正するきっかけとなった。

ブライアン・モイニハンCEOは5月のカンファレンスで、NIIについて「今年は6%~8%の範囲の上限に達する可能性がある」と述べ、固定金利資産の金利見直し、預金残高の増加、および以前予想されていたFRBの利下げ見通しの撤回が、この成長軌道を支えていると説明した。

経営陣は、固定金利資産の金利見直しによる追い風を「5年間の追い風」と表現している。これは、過去のデータに見られるNIIの加速が構造的なものであり、単一の四半期に限定された現象ではないことを意味し、損益計算書における6四半期にわたる減速から加速への推移は、あくまで「前段階」に過ぎず、本筋ではないということだ。

NIIの好循環が引き続き収益に反映されれば、TIKRが設定したBAC株の目標株価77ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのバンク・オブ・アメリカの株価を約77ドルと評価しており、これは現在の株価(約58ドル)から約33%のトータルリターン、あるいは4.5年間で年率換算約7%に相当する。

市場コンセンサス目標株価に対して10%のディスカウントで取引されている大型マネーセンター銀行から、年率7%のリターンが得られるというのは、金利感応度と営業レバレッジを1つの銘柄で両立させたい投資家にとって、非常に魅力的な提案だ。

その見通しは信憑性が高い。経営陣自身の説明によれば、固定金利資産の再評価には5年間の余地があり、純金利収入(NII)のガイダンスは2026年にすでに一度上方修正されており、 第2四半期のマーケット部門の収益は計画を上回って推移しており、第2四半期に400ベーシスポイント超のオペレーティング・レバレッジが確認されたことは、効率比率が同銀行の長年にわたる改善トレンドに沿って引き続き低下していくことを示唆している。

7月に発表される第2四半期決算で、1株当たり利益(EPS)がコンセンサス予想の1.11ドルを上回ることが確認されれば、この投資理論は明確に裏付けられることになる。オペレーティング・レバレッジと売上高のガイダンスの双方から、その可能性は高いと示唆されている。

バンク・オブ・アメリカ・コーポレーションに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

バンク・オブ・アメリカ・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益について予想している数値、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、バンク・オブ・アメリカ・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。