2026年6月時点におけるムーディーズ株の主なポイント

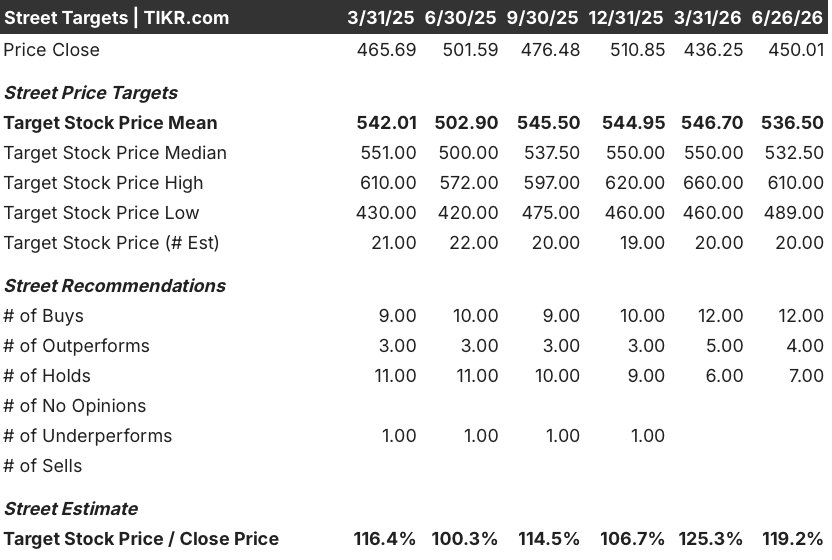

- アナリストによるムーディーズ株の評価は、「買い」12件、「保有」7件、「売り」0件で、目標株価の中央値は537ドルとなっており、現在の株価450ドルから約19%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点でのムーディーズの企業価値を約707ドルと試算しており、これは総リターンで約57%、年率換算で約11%に相当します。

- ムーディーズ・アナリティクスのARR(年間反復収益)は2026年第1四半期に36億ドルに達し、 前年同期比8%増となり、KYC部門は13%成長しました。また、経営陣は、新製品「Moody’s for Compliance」の最初の更新コホートが形成されるにつれ、2026年後半にかけて成長率が10%台半ばへと再び加速すると見込んでいます。

TIKRでムーディーズのEBITDA、ARR、および完全な将来予測を追跡し、次回の決算発表前に市場のコンセンサスがどの水準にあるかを確認しましょう。TIKRでMCOの財務情報を無料で閲覧 →

MCO株を後押しするAIディストリビューションの好循環により、ムーディーズの2026年第1四半期EBITDAは11%増

ムーディーズ・コーポレーション(MCO)の2026年第1四半期の売上高は前年同期比8%増の20億8,000万ドル、EBITDAは11%増の11億1,000万ドルとなり、マージンは約150ベーシスポイント拡大して53.2%に達した。 格付け付き発行額は初めて2兆ドルを突破し、ハイパースケーラー関連の資金調達1,000億ドル以上を含む、過去最高水準に近い投資適格級の発行高が牽引した。

これらの主要数値からは、その裏で高まりつつある営業レバレッジが表れていない。MISは、財務諸表の集計や委員会開催前の分析準備におけるAIを活用したワークフローの自動化に支えられ、人員を比例的に増やすことなくこの記録的な発行高を処理し、66.7%の調整後営業利益率を達成した。

ロブ・フォーバーCEOは第1四半期の決算説明会で、この動向について次のように直接言及した。「AIの活用は昨年後半に本格化しました……これは単なる効率化にとどまりません。インサイトの獲得にもつながっていくでしょう。」こうした効率化の成果はすでに利益率に反映されているが、まだ通年換算には至っていない。

ムーディーズ・アナリティクス部門では、調整後営業利益率が前年同期比250ベーシスポイント増の32.5%に達し、通期見通しは34%~35%、2027年末までの中期目標は30%台半ばから後半に設定されている。 第1四半期末の年間経常収益(ARR)は8%増の36億ドルとなり、KYCは13%増、Lending Suiteは10%台後半の伸びを示し、直近12ヶ月間の顧客維持率は95%を維持した。

構造的な層は流通です。過去2四半期にわたり、ムーディーズは「Model Context Protocol」の統合を通じて、自社のライセンスを持ち込む(BYOL)方式で、Claude、ChatGPT Enterprise、Microsoft 365 Copilot、Amazon Qに自社のデータを組み込みました。 フォーバー氏は、金融機関がすでに、部門全体での利用拡大を目的とした「エージェント対応」のエンタープライズライセンスについて、パイロット導入に向けた活発な協議を行っていると指摘した。

こうした移行が年間を通じて進めば、ARRにはまだ反映されていない売上増につながることになる。

ムーディーズは、MAマージンを250ベーシスポイント拡大させながら、MIS部門として過去最高の四半期業績を報告したばかりだ。TIKRでMCOの将来のEBITDA推移を無料で確認 →

ウォール街のアナリストはムーディーズ株に対し12件の「買い」評価を出しており、平均目標株価は537ドル

2026年6月下旬時点で、20人のアナリストがムーディーズ株をカバーしており、そのうち12人が「買い」、4人が「アウトパフォーム」、7人が「ホールド」と評価しています。 平均目標株価は537ドル前後で、最高値は610ドル、最低値は489ドルとなっており、現在の株価450ドルから約19%の上昇余地を示唆しています。

この分布は、同社の事業基盤のファンダメンタルズに対する機関投資家の幅広い確信を反映している一方で、短期的なMISの景気循環性や、AI流通パートナーシップの収益化がまだ初期段階にあることに対する一定の慎重さも示唆している。

ウォール街は、ムーディーズの株価EBITDAマージンが2027年まで50%以上を維持すると予想

2026年第1四半期のEBITDAは11億1000万ドルとなり、前年同期比11%増、EBITDAマージンは53%で、前年より149ベーシスポイント上昇した。

市場コンセンサスでは、MIS(管理情報システム)の典型的な季節性を反映し、第2四半期は約10億8000万ドル、第3四半期は11億2000万ドル、第4四半期は10億1000万ドルと予測されている。これにより、2026年通期のEBITDAは43億ドル近くとなり、全四半期で50%を超える利益率が見込まれる。 2027年第1四半期にかけて、コンセンサス予想は約12億ドルに達し、利益率は54%に迫ると見込まれています。

未解決の課題は、下半期のMISの鈍化が単なるタイミング的な要因なのか、それともより持続的な変化の始まりなのかという点である。 強気派は、第1四半期の2兆ドル規模の発行実績、活発なM&Aの受注残、インフラやプライベート・クレジット分野における構造的な資金需要を指摘している。一方、弱気派は、投機級債の発行が依然として選別的であること、ハイパースケーラーの債務が前期に集中していること、そしてリスク回避姿勢が長期化した場合、MAによる利益率の拡大がその影響を相殺する前に、下半期の業績が圧迫される可能性があると指摘している。

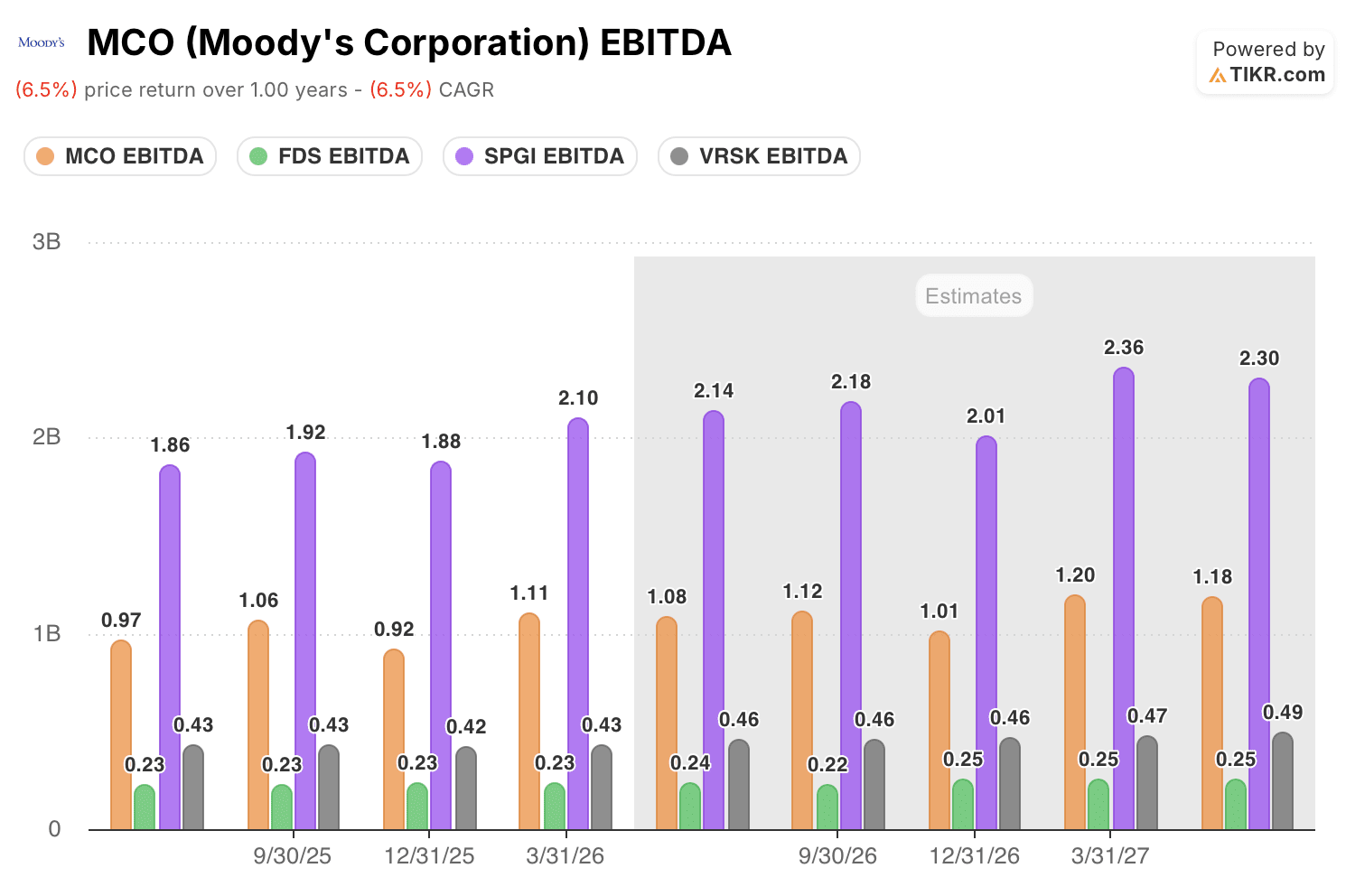

ムーディーズの株式は、S&Pグローバルを除くすべての同業他社よりも多くのEBITDAを生み出している

ムーディーズは2026年第1四半期に11億ドルのEBITDAを計上し、金融データ同業他社の中ではS&Pグローバル(SPGI)の21億ドルに次ぐ2位となった。 ベリスク(VRSK)は4億3,000万ドル、ファクトセット(FDS)は2億3,000万ドルにとどまり、いずれもムーディーズの四半期実績のほんの一部に過ぎない。

この差は将来予測においても維持される見通しだ。市場コンセンサスでは、2027年第1四半期までにムーディーズのEBITDAが約12億ドルに達すると予測されているのに対し、S&Pグローバルは約23億6000万ドル、ベリスクは4億7000万ドル、ファクトセットは2億5000万ドルと見込まれている。 ムーディーズのEBITDAは当該四半期に向けて年率約8%のペースで成長しており、前年同期比ではベリスクやファクトセットを上回るペースで、S&Pグローバルとの規模格差も縮小しつつある。

競争上の意味合いは明白である。ムーディーズは、格付けサイクルのレバレッジと、年間250ベーシスポイントの利益率拡大を実現しているサブスクリプション型アナリティクス部門を併せ持つ唯一の同業他社である。 この「デュアルエンジン」型の事業構造は、ベリスクやファクトセットには見られず、S&Pグローバルは絶対的なEBITDAベースが大幅に高いものの、同様のMIS(市場情報サービス)の景気循環性に見舞われつつ、MA(管理業務)部門における同程度の利益率拡大の余地を欠いている。

2027年まで営業レバレッジが複合的に拡大すれば、TIKRが設定したMCO株の目標株価707ドルは維持される

TIKRの中間シナリオモデルでは、2030年12月時点でのムーディーズの企業価値は約707ドルと算出されており、これは現在の株価450ドルから約57%のトータルリターン、あるいは4.5年間で年率換算約11%に相当する。

顧客維持率95%を誇る事業、MISとMAの両セグメントにおける利益率の拡大、そしてプライベート・クレジットとAIインフラ融資という2つの長期的な成長ドライバーを考慮すると、年率11%の成長率を前提とした場合、450ドルのムーディーズ株は構造的に割高とは言えない。

その目標価格への道筋は、第1四半期にすでに示された通り、両セグメントで同時にEBITDAマージンが拡大したことに依存しています。MAのARRがガイダンス通りに再加速し、MISが下半期の軟調さを吸収しつつガイダンスの全面的な下方修正を回避できれば、TIKRが2030年まで予測するマージンの推移は、既存の製品リリースペースだけで達成可能です。

ウォール街の有望銘柄は、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

ムーディーズ・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ムーディーズ・コーポレーションの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような予想をしているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せてムーディーズ・コーポレーションの動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。