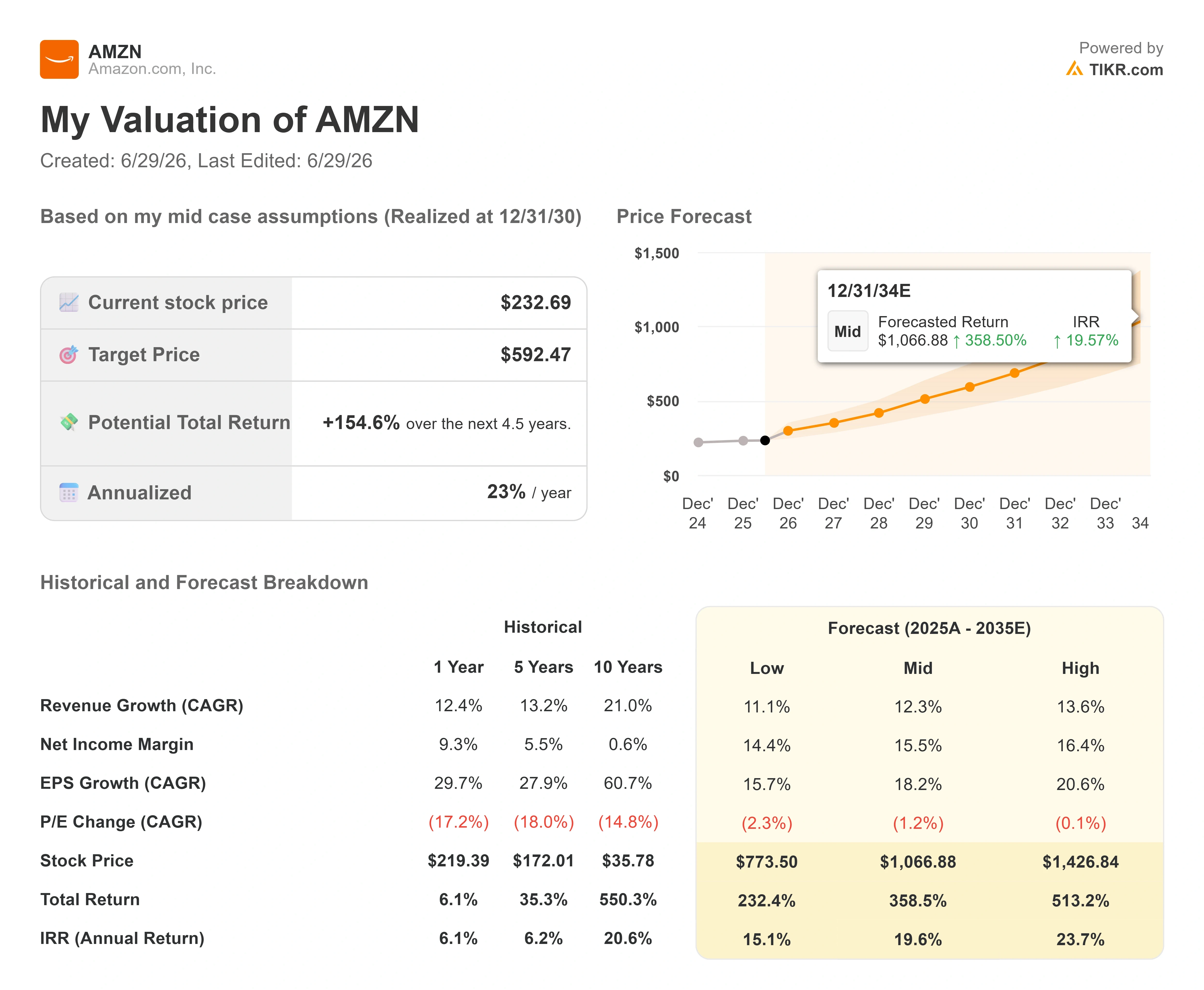

アマゾン株の主要指標

- 現在の株価:232.69ドル

- 目標株価(中間値):約590ドル

- 市場予想目標株価:約 310 ドル

- 予想総リターン:約155%

- 年率換算IRR:約23% /年

- 決算発表後の株価反応:+0 .77 %(2026年4月29日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Amazon (AMZN)が、最も需要の高いクラウド製品の一つを値上げしたばかりですが、ウォール街はこれを買い材料と捉えました。 6月26日、同社のクラウドコンピューティング部門であるアマゾン・ウェブ・サービス(AWS)が、予約済みGPU容量の価格を3四半期連続で引き上げたことを受け、株価は2.5%上昇し、232.69ドルで取引を終えた。 値上げは7月1日から適用される。AIインフラの拡充がいつ回収できるのかという懸念が依然として残る市場において、値上げできるほどの需要を持つハイパースケーラーの存在は、一味違ったシグナルとなっている。

これこそが、2026年のアマゾン株を巡る緊張感の源である。株価は5月に付けた高値278.56ドルを約16%下回っているが、アナリストの直近の見通しは慎重ではなく、強気だった。 強気派は、GPU価格の上昇が、AWSがインフラコストの上昇分をそのまま顧客に転嫁できることを証明していると主張する。一方、弱気派は、レンタルチップに対する価格決定力だけでは、年間約2,000億ドルの支出に伴う短期的なキャッシュフローの課題を解決するには不十分だと反論する。市場がまだ答えを出せていない疑問は、AWSの価格決定力が、投資家の忍耐が尽きる前に、その支出を収益化できるほど迅速に発揮されるかどうかである。

値上げそのものよりもアナリストの反応が重要な理由

価格変更自体は、単独で見れば小幅なものだった。AWSは、顧客が最大6か月間GPUへのアクセスを保証できる製品「EC2 Capacity Blocks」について、NVIDIAの複数のチップ世代にわたる時間単価を引き上げた。 株価を動かしたのは、その解釈だった。ウェルズ・ファーゴのアナリスト、ケン・ガウレルスキー氏は「買い」の評価と312ドルの目標株価を維持し、繰り返される値上げを、AIコンピューティング需要が供給を上回り続けている証拠と解釈した。顧客が容量を確保するために高い価格を受け入れるということは、市場がいかに逼迫しているかを物語っている。

この強気な見方の中には、ある程度の慎重さもある。ガウレルスキー氏は、多くの顧客が既存の契約を継続しているため、値上げが直ちに収益に反映されるとは限らないと指摘した。つまり、これは価格の持続性に関する先行指標であり、即時の収益増加を意味するものではない。とはいえ、これはすでに加速しているAWS事業に追い風となる。 同セグメントの売上高は第1四半期に前年同期比28%増の376億ドルに達し、過去15四半期で最も速い伸び率を記録した。アマゾンの2026年第1四半期決算説明会によると、AWSは同四半期に142億ドルのセグメント営業利益を計上し、営業利益率は約38%だった。 このような成長を達成するために価格を引き上げる事業は、需要確保に苦戦している事業とは正反対である。

CEOのアンディ・ジャシー氏は、その決算説明会でチップの経済性を率直に説明した。「大規模に展開すれば、Trainiumにより毎年数百億ドルの設備投資(CapEx)を削減でき、推論処理に他社のチップに依存する場合と比べて、営業利益率で数百ベーシスポイントの優位性をもたらすと見込んでいる」と、同氏はアナリストたちに語った。 これが重要なのは、AWSが巨額の投資を行いながらも利益率を維持できる仕組みを説明しているからだ。より安価な自社製シリコンは、あらゆるワークロードを処理するためのコストを削減し、その結果、AWSが請求する金額と実際に支出する金額との差を広げる。

コンシューマー部門からは複雑なシグナルが発信されている

クラウド事業はアマゾンの一面に過ぎない。小売部門に関しては、今週はより複雑な展開となった。 アドビ・アナリティクスによると、6月23日から26日にかけて開催されたアマゾンの「プライムデー」期間中、米国の消費者は全小売業者を合わせて過去最高の264億ドルをオンラインで消費し、前年比9.3%増となった。 この数字はイベント期間中の米国のEコマース総額を反映したものであり、アマゾンの売上のみを指すものではないが、アマゾンはその中心に位置している。表面的には、これは好調な結果だ。

しかしその裏側では、消費者の財布の紐が締まっている様子が見て取れる。ヌメラターの「Amazonプライムデー・トラッカー」によると、 平均注文額は約48ドルに下落し、前年比で約17%減となったほか、イベント期間中の世帯あたりの平均支出額も二桁の減少を記録した。 購入者数は増えたものの、1回の購入あたりの支出額は減少し、高額な電子機器よりも生活必需品への購入傾向が強まった。アマゾンの投資サイクルを支える小売エンジンにとって、これは注視すべき点だ。AI関連の話題が市場心理を牽引しているため、株価はマイナス反応を示さなかったが、消費者の購買意欲の鈍化は、2026年後半に向けて真に考慮すべき変数である。

アマゾン株の過去および将来の見通しを確認する(無料!) >>>

現在のバリュエーションが示すもの

アマゾンは割安な銘柄ではなく、その投資魅力は低倍率に依拠したことは一度もありません。株価は過去12ヶ月の利益の約27.8倍、予想EV/EBITDAの約11.7倍で取引されており、これは市場がAWSや広告事業に対して長らくアマゾンに与えてきたプレミアムであり、かつては低利益率だった小売業者の姿を一変させました。 過去1年の大半で取引されていた水準を下回る6.91倍の過去12ヶ月間のEV/売上総利益倍率は、事業が加速する一方で株価が下落した結果として生じた実質的な影響である。

市場の短期的な懸念は、「フリーキャッシュフロー」という一点に集中している。2026年に計画されている約2,000億ドルの設備投資(その大部分はAIデータセンターとカスタムチップ向け)により、かつてAWSを築き上げた資金が、将来的に計上される収益に先立って再び投入されているのだ。 これが弱気論を一言で表したものであり、支出が収益化に先行している間は妥当な懸念だ。その対抗要因となるのは、需要が単なる期待ではなく、すでに契約として確定しているという点である。 ジャッシー氏は、四半期末時点でのAWSの受注残高が3,640億ドルであることを明らかにした。この数字には、最近締結された1,000億ドルを超えるAnthropicとの契約は含まれておらず、その受注範囲は1社や2社にとどまらず、多くの顧客に及んでいると述べた。GPUの価格引き上げは、現在構築中の容量に対して、高額を支払う意思のある買い手が存在するという、初期の明確な証拠である。

ウォール街は動じていない。コンセンサス目標株価は310ドル前後で、アナリストのセンチメントは極めて強気であり、最新の集計では「買い」が48件、「アウトパフォーム」が15件、「ホールド」が4件、「意見なし」が3件、そして「売り」はゼロとなっている。 このバランスは、意見の相違が「事業基盤が健全かどうか」ではなく、「タイミング」と「キャッシュフロー」に関するものであることを示している。

TIKRにおけるAmazonの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:232.69ドル

- 目標株価(中間値):約590ドル

- 予想総リターン:約155%

- 年率換算IRR:約23%/年

アナリストによるアマゾン株の成長予測と目標株価を確認(無料!) >>>

このIRRは、現在の株価から目標株価までの年間リターンを示しています。「中位シナリオ」がここに当てはまるのは、すでに上昇を見込んでいる市場のコンセンサスと、非現実的な前提を必要としない想定の中間に位置しているためです。

この予測を支えるのは、2つの売上 高CAGR(年平均成長率)の牽引要因です。1つ目はAWSで、Trainiumの受注残と上昇する予約容量価格が請求済み売上高へと転換されるためです。2つ目は広告事業であり、小売事業を基盤とした高利益率の収益源です。 利益率の牽引役は営業レバレッジであり、フルフィルメントの自動化と自社製シリコンのコスト削減に支えられ、純利益率は従来の1桁台から2030年までに約16%へと拡大する見込みです。主なリスクは単純明快です。もし容量の収益化が経営陣の想定よりも遅れた場合、 フリーキャッシュフローはより長くマイナスの状態が続き、株価倍率は再評価されなくなるでしょう。

上振れシナリオとしては、AWSの価格決定力と広告事業の成長により、収益が弱気派の予想よりも早く拡大し、キャッシュフローが回復するにつれて株価が適正価値とのギャップを埋めていくことが挙げられる。

一方、マイナス面としては、設備投資サイクルが市場の忍耐力を上回り、アマゾンが倍率が圧縮され続ける状況下で支出を続けざるを得なくなる可能性がある。

結論

7月30日にアマゾンが第2四半期の決算を発表する際、注目すべき唯一の数字はAWSの売上高成長率だ。AWSの第1四半期の成長率は28%だった。成長率が20%台半ば以上を維持できれば、今回のGPU価格引き上げの背景にある価格決定力が、一時的なものではなく、真の需要によるものであることが裏付けられる。 伸び率が20%台に戻れば、2,000億ドルという目標が顧客が実際に吸収できる範囲を先取りしすぎているという弱気派の主張を裏付けることになるだろう。まずAWSの売上高、次に営業利益率、そしてフリーキャッシュフローの推移に関する最新情報を注視すべきだ。 7月末までには、今回の価格引き上げが単なる「見出し」に過ぎないのか、それとも重要なシグナルだったのかが投資家には明らかになるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

アマゾンに投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRを使えば、プロのアナリストがまさにその疑問に答えるために利用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Amazonのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます Amazon を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!