NKE株の主要指標

- 過去1週間のパフォーマンス:-5.7%

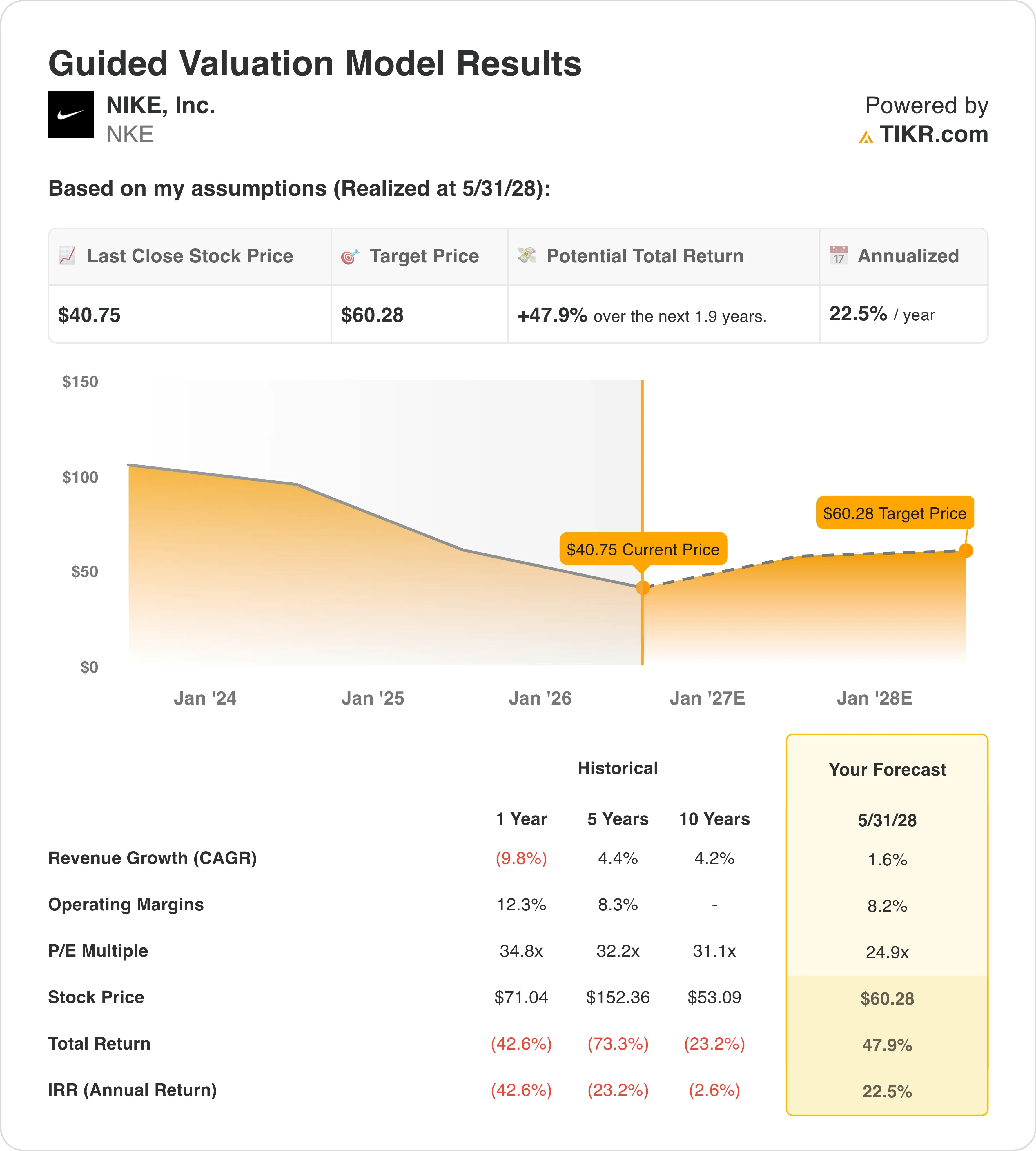

- 過去52週間の値幅:40ドル~80ドル

- バリュエーションモデルによる目標株価:60ドル

- 今後1.9年間における想定上昇率:47.9%

TIKR(無料)を使って、NKEのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価しましょう >>>

人員削減、新CFOの就任、そして依然として足場を探るブランド

ナイキ社(NKE)は、今週41ドル前後で取引を終え、数年ぶりの安値を記録した。株価は2021年の高値から50%近く下落している。関税圧力や、定価販売のスポーツシューズに対する消費環境の冷え込みにより、売上高が停滞し、利益率が圧迫されたことから、投資家は同ブランドの評価を大幅に下方修正した。

今週の最大のニュースはCFOの任命だった。ナイキは、8月17日付でデビッド・デントン氏をCFOに任命し、マシュー・フレンド氏の後任とした。デントン氏はCVSヘルスで20年間にわたりCFOを務めた後、ファイザーに移り、2018年から2022年まで財務、戦略、変革を統括した。 その経歴は、コスト構造の厳格な管理と資本配分に根ざしており、これは2度にわたる人員削減を推進し、利益率の基盤を再構築する過程にあるナイキにとってまさに必要なスキルセットである。

「ナイキは世界有数のブランドの一つであり、スポーツ、イノベーション、グローバルな規模において並外れた強みを持っています」と、デントン氏は同社の発表で述べた。エリオット・ヒルCEOも今年初め、公開市場で100万ドル近くのナイキ株を購入し、自らの確信を示した。

人員削減は、この再編におけるもう一つの重要な局面である。ナイキは4月、グローバル事業において約1,400人の人員削減を行うと発表した。これは、1月に物流センターの従業員775人を削減したのに続く、第2弾の人員削減となる。いずれの削減も、ブランドや製品への投資ではなく、組織構造の合理化を目的としている。 経営陣は、これらの措置を、事業モデルをフラット化し、コストを削減することを目的とした「Win Now」計画の一環であると説明した。これらの人員削減を総合すると、ナイキが収益回復の前提条件として効率性を重視していることがうかがえる。

4月1日に発表されたナイキの2026年度第3四半期決算では、売上高は前年同期比横ばいの113億ドルとなり、市場予想の112億ドルを上回った。1株当たり利益(EPS)は0.35ドルで、予想の0.29ドルを上回ったものの、前年同期比では依然として35%下回っている。 在庫リスクの低減や関税コストの圧力により、売上総利益率は130ベーシスポイント低下し、40.2%となった。今後、6月30日に発表される第4四半期決算で、売上高の安定化が維持されているか、売上総利益率の回復が始まっているかが明らかになるまで、NKE株はレンジ相場が続く可能性が高い。

アナリストによるNKEの成長予測と目標株価を確認する(無料)>>>

NKE株は投資対象として十分に割安か?

2028年5月31日時点までの評価モデルの前提条件に基づき、本銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):1.6%

- 営業利益率:8.2%

- 出口PER倍率:24 .9倍

これらのパラメータに基づき、モデルは目標株価を60ドルと算出しています。これは、現在の株価41ドルから47.9%の上昇余地があり、今後1.9年間で年率換算22.5%のリターンが期待できることを示唆しています。

売上高のCAGRが1.6%であるにもかかわらず、年率22.5%のリターンが得られるというのは矛盾しているように思えるかもしれませんが、初期の評価額が十分に押し下げられているため、わずかな収益回復でも株価の大幅な上昇につながるという理屈で成り立っています。ナイキの直近12ヶ月(LTM)のEBITマージンは現在6.7%です。 本モデルが示す8.2%という目標値は、約150ベーシスポイントの回復を想定しており、同社の過去の12%~14%という範囲と比較すると保守的な見通しです。したがって、ベースケースではナイキがピーク時の効率性まで回復する必要はなく、部分的な正常化だけで十分です。

現在のNTM PERは約25倍である一方、今後2年間の売上高CAGRはほぼゼロに近い。この状況は、回復ではなく、継続的な悪化を織り込んだ価格設定を示している。NTM EV/EBITDAが17.25倍であることは、市場がストーリーを評価する前に証拠を求めていることを反映している。 モデルにおける24.9倍の出口PERは、ナイキの過去5年間の平均PER(約32倍)に対してわずかなディスカウントを想定している。進行中の構造的なリセットを考慮すれば妥当な水準だが、コスト管理が維持されれば、依然として魅力的なトータルリターンが期待できる。

年率換算で22.5%というシグナルは実に興味深い。これにより、ナイキは潜在的に割安なカテゴリーに分類されるが、それは売上高の減少が止まり、利益率が回復し始めた場合に限られる。市場予想の目標株価58ドルは、本モデルの60ドルとほぼ一致しており、これはベースケースの信憑性を高めている。

アナリストがナイキの売上高および利益率をどのように予測しているか、TIKRで確認する >>>

スポーツ市場におけるナイキ対アディダス、オン・ランニング

ナイキの最も目立つ競合相手はアディダス(ADS)であり、現時点での比較はNKEの強気派にとって厳しい状況だ。ワールドカップの初期販売データではアディダスがナイキをわずかに上回っており、主要なサッカー大会のグッズ市場でナイキが歴史的に支配的だったことを考えると、これは重要な逆転現象である。アディダスは4月、予想を上回る第1四半期の営業利益を報告した。

また、「スーパースニーカー」がマラソン大会で優勝したことでブランド力が向上し、ナイキの主力フランチャイズに対するランニングカテゴリーでの地位を強化した。アディダスの売上総利益率の回復はナイキを上回っており、両社のNTM(今後12ヶ月)EV/売上高倍率は1.4倍前後と類似しているが、短期的な勢いではアディダスの方が優れている。

オン・ランニング(ONON)は、ナイキの長期的な将来にとって、より深刻な競争上の脅威となっている。同社は、スポーツ業界全体で経営陣が注目するほどのペースで、若年層や女性顧客を惹きつけている。 Onは、顧客獲得の勢いが強まったことを受け、2026年の利益率目標を引き上げた。これは、コスト削減姿勢を貫くナイキとは正反対の姿勢である。Onは2桁のペースで売上を伸ばしている一方、ナイキの今後2年間の売上高年平均成長率(CAGR)は実質的に横ばいである。

両社とも収益に対して割高な評価で取引されているが、Onは成長によってそのプレミアムを正当化しているのに対し、ナイキは回復によってそのプレミアムを証明する必要がある。 ナイキの競争優位性は、依然としてブランドの深み、DTC(ダイレクト・トゥ・コンシューマー)インフラ、そして長期的なフットウェア技術ポートフォリオにある。しかし、競合他社がシェアを拡大しているという現実はあり、この流れを食い止めるためには、事業再生をより迅速に進める必要がある。

売りが広がる中でも、投資家が依然としてナイキに注目している理由とは >>>

今後のNKEの株価を牽引する要因とは 株価を牽引する要因とは?

最も差し迫った材料は、6月30日に発表される2026年度第4四半期の決算報告だ。ナイキは、第4四半期の売上高について、報告ベースで2%から4%の減少を見込んでおり、北米での緩やかな成長が、グレーターチャイナおよびコンバースの売上減少によって相殺される見通しだ。 投資家は、売上総利益率が好転したかどうか、また関税の影響に関する経営陣のトーンがより前向きなものになっているかを確認する必要がある。第4四半期の業績は、コスト削減の取り組みが営業レバレッジを生み出しているのか、それとも単に事業規模を縮小させているだけなのかを決定づけることになる。

今夏、ワールドカップはブランドにとって重要な好材料となる。ナイキは他ブランドよりも多くの代表チームをスポンサーしており、この大会はスポーツ界において最大の文化的露出イベントの一つである。 リアルタイムデータによると、6月中旬時点でワールドカップ関連グッズの売上高においてナイキがアディダスを上回っており、これは当初の大会データが逆の傾向を示していたこととは対照的な前向きな兆候だ。ユニフォーム販売におけるナイキの好調な実績は、即時の収益増にはつながらないものの、ブランドにとって重要なシグナルとなるだろう。国際的なグッズ販売のサイクルは、複数の四半期にわたって影響を及ぼす。

8月のデビッド・デントン氏の就任は、秋に資本配分方針の見直しが行われる可能性への布石となる。ナイキのバランスシートは依然として健全であり、配当利回りは4.4%、四半期ごとの配当は1株あたり0.41ドルである。 デントン氏が自社株買いの加速を示すのか、それともより規律ある販売管理費(SG&A)構造を提示するのかによって、投資家が2027会計年度の事業見通しをどのように評価するかが決まるだろう。大規模かつ複雑なコスト基盤の管理経験を持つ彼の経歴は、適切なシグナルが発信されるという一定の確信を与えてくれる。

最後に、関税リスクは依然として懸念材料として残っている。ナイキはベトナムやその他のアジア市場で大規模な製造を行っている。これらのサプライチェーンで事態がエスカレートすれば、売上総利益率はさらに圧迫されるだろう。 経営陣は第3四半期の決算説明会で、関税コストを軽減するための措置が、2027年度第2四半期には粗利益率の拡大に寄与し始めるはずだと述べた。それ以前に貿易摩擦が緩和されれば、ナイキのコスト構造は社内の措置に先立って改善され、ベースケースのモデルでは十分に織り込まれていない潜在的な上振れシナリオが生まれることになる。

TIKRで、ナイキの利益率回復とアナリスト予想の修正をリアルタイムで追跡 >>>

NIKEに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、 機関投資家レベルの財務データ を無料で提供しています。

NKEを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

さらに 無料のウォッチリストを作成して、NKEを や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買い集めているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!