2026年6月時点におけるユニオン・パシフィック株の主なポイント

- アナリストによるユニオン・パシフィック株の評価は、「買い」13件、「アウトパフォーム」2件、「ホールド」7件、「アンダーパフォーム」1件、「意見なし」1件となっており、目標株価の平均は約293ドルで、現在の株価268ドルから約9%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点でのユニオン・パシフィックの株価を約426ドルと評価しており、これは約59%のトータルリターン、あるいは4.5年間で年率換算約11%に相当します。

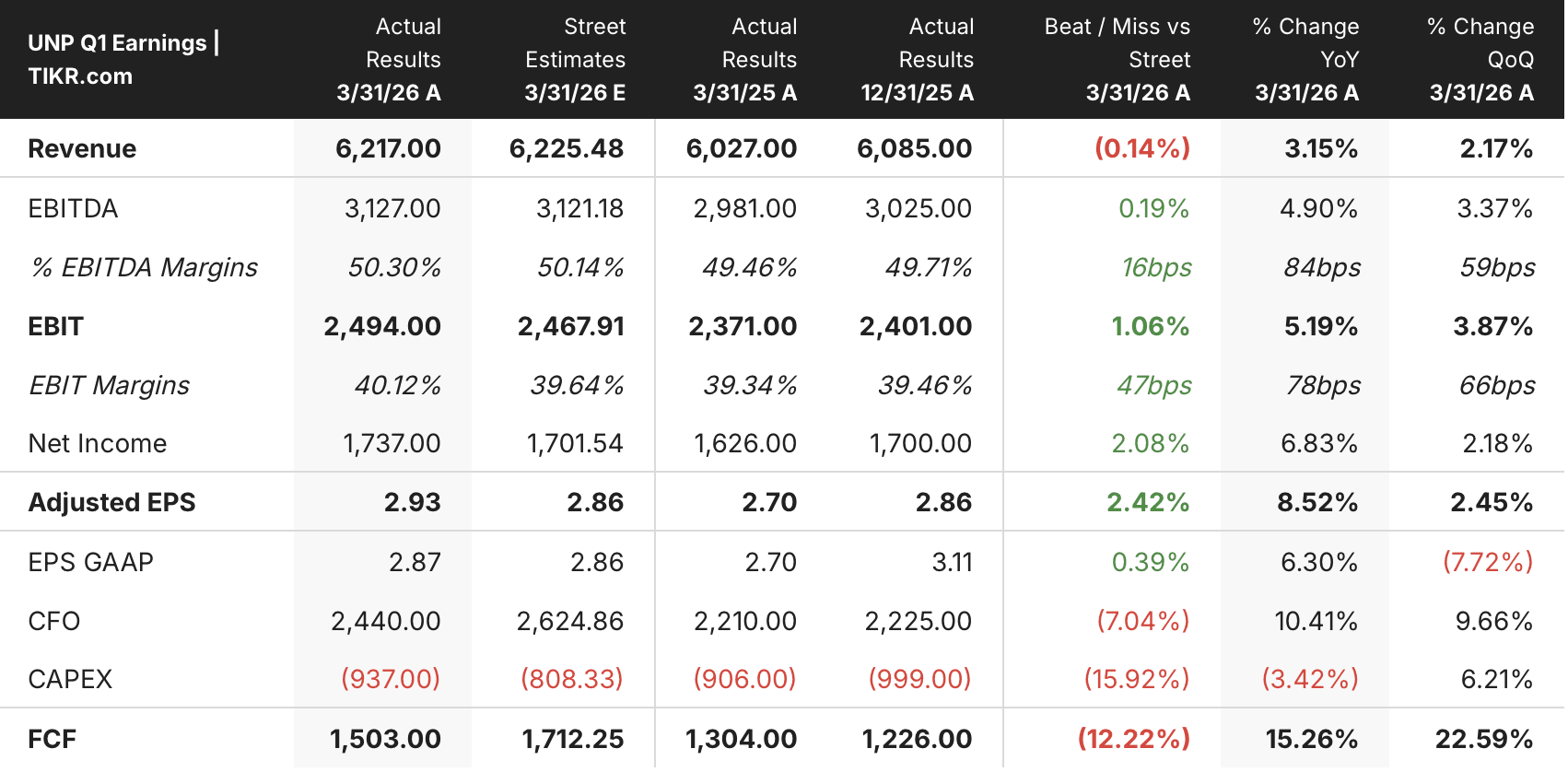

- ユニオン・パシフィックは2026年第1四半期に、調整後EPSで過去最高の2.93ドルを記録し、コンセンサスを2.42%上回りました。調整後営業比率は59.9%で、6つの主要な業務指標すべてにおいて過去最高の生産性を達成し、前年同期比で80ベーシスポイント改善しました。

合併に関する規制手続きのカウントダウンが始まったが、UNP株の株価は、その行方が不透明であるかのように評価されている。TIKRで、正規化されたEPSの推移と合併シナリオモデルを無料で確認 →

ノーフォーク・サザンとの合併手続きが正式に開始される中、ユニオン・パシフィックの第1四半期調整後EPSが予想を上回る

ユニオン・パシフィック・コーポレーション(UNP)は、保有線路延長数において北米最大の貨物鉄道会社であり、米国西部の23州を結んでいます。

2026年第1四半期、同社は調整後1株当たり利益(EPS)が2.93ドルと、前年同期比9%増となり、市場コンセンサスの2.86ドルを上回った。これは、貨物輸送量が1%減少したものの、貨物収入が59億ドルと4%増加したためである。 中核となる価格設定と燃料サーチャージ収入の増加が、輸送量の減少を十分に相殺し、営業利益および純利益において、ジム・ヴェナCEOが「第1四半期としては過去最高の業績」と評する結果をもたらした。

この効率性の向上は、すべての主要な業務指標に表れた。貨車回転率は前年同期比9%増の1日あたり235マイルという過去最高を記録し、ターミナル滞留時間は19.7時間に短縮され、同社としては2四半期連続で20時間を下回った。

投入資源の削減により収益が伸びたことを受け、CFOのジェニファー・ハマン氏は第1四半期の決算説明会で通年の見通しについて次のように直接言及した。「これらすべての要素を総合すると、通年において営業比率を改善できると依然として確信している。」経営陣は、報告ベースの1株当たり利益(EPS)が単一桁台半ばで成長し、営業比率の改善が継続するという見通しを改めて表明した。

より大きな進展は5月28日にあった。米国陸上輸送委員会(STB)は、ユニオン・パシフィックとノーフォーク・サザンによる修正合併申請を受理し、規制当局の決定に向けた12カ月の手続き期間が正式に開始された。STBは、7月27日までに提出が求められる競争状況および市場シェア予測に関する補足情報を待つ間、手続きを一時保留とした。

回答は2回に分けて提出され、第1弾は第2四半期の決算発表に先立ち、7月上旬に届く見込みだ。経営陣は2027年半ばの合併完了を見込んでおり、統合後のネットワークは新たに1万本の単線サービスルートをカバーし、米国の道路から年間約210万トラック分の輸送量を削減すると予測されている。

この手続きの一時停止を受け、5月28日にUNP株は4.2%下落し、その反応は未だ完全には解消されていない。市場は、この合併を不確実性の要因として価格に織り込んでいる。しかし、経営実績や規制当局のスケジュールからは、異なる状況が読み取れる。

STBはUPとNSの申請を受理し、12カ月の正式な審査期間を開始した。TIKRで、UNPの四半期業績予想と併せて合併の進捗状況を無料で追跡 →

予想値の上方修正が加速する中、ウォール街はユニオン・パシフィック株に小幅な上昇余地を見込む

2026年6月下旬時点で、ウォール街のアナリストによるユニオン・パシフィック株の評価は、「買い」13件、「アウトパフォーム」2件に対し、「ホールド」7件、「アンダーパフォーム」1件となっており、平均目標株価は約293ドルで、現在の株価268ドルから約9%の上昇余地を示唆している。

目標価格帯は下限の239ドルから上限の330ドルまで幅広く、合併成立の可能性や営業利益(OR)改善サイクルのペースに関する見解の相違を反映している。

6月に開催されたNYSE欧州投資家会議でUNP経営陣との質疑応答を司会したバンク・オブ・アメリカ(BofA)のアナリスト、ケン・ホエクスター氏は、STB(鉄道運輸局)の法定12ヶ月の審査期限と90日間の決定期間を分析の根拠としており、市場の見方よりもタイムラインは明確であると位置付けている。

ウォール街は、ユニオン・パシフィック株の正常化後EPSが2027年にかけて加速すると予想している

ユニオン・パシフィックは2026年第1四半期に2.93ドルのノーマライズドEPSを報告し、コンセンサス予想の2.86ドルを2%上回り、前年同期比で9%の増加となった。

2026年第2四半期については、アナリストは調整後EPSが前年同期比で約3%増の3.13ドル前後になると予想している。ただし、燃料価格が1ガロンあたり約3.90ドルとなること、および約3,500万ドルの合併関連費用が短期的な利益率への圧迫要因となる見込みだ。

下半期には回復基調が固まり、2026年第3四半期のコンセンサスは約3.31ドル、第4四半期は約3.23ドルと、前年同期の逆風が解消されるにつれて、それぞれ約8%および13%の増加が見込まれている。

2027年初頭については、市場予想では第1四半期が約3.18ドル、第2四半期が約3.46ドルと、それぞれ約9%および11%の成長が見込まれている。

注目すべき材料は7月23日に発表される第2四半期の決算です。通年の見通しを維持するためには、燃料費の高騰という逆風の中でも営業比率の改善が持続する必要があります。

ユニオン・パシフィックの株価は、正常化EPSで同業他社をリードしているが、ノーフォーク・サザンは2027年にかけてその差を縮めている

ユニオン・パシフィックは2026年第1四半期に2.93ドルの正規化EPSを計上し、ノーフォーク・サザン(NSC)の2.49ドルを上回り、絶対値ベースではCSX(CSX)の0.39ドルを大幅に上回った。

今後、この差は縮小していく見込みだ。コンセンサス予想では、2027年第2四半期のNSCのEPSは約3.50ドル、UNPは約3.46ドルと予測されており、これは短期的にはノーフォーク・サザンの収益回復がユニオン・パシフィックの有機的成長率を上回ると市場が予想していることを反映している。

この収束こそが、合併の核心的な論拠である。両社のネットワークを統合することで、2つの鉄道会社が収益シェアを個別に取引するのではなく、NSCの東部事業圏全体にUNPの運営効率を波及させることで、この格差を解消できる。

TIKRが提示する2030年12月時点のUNP株目標価格426ドルは、合併の実現と営業利益率の改善にかかっている

TIKRの中位シナリオモデルでは、2030年12月時点のユニオン・パシフィックの株価を約426ドルと評価している。これは、現在の株価268ドルから約59%のトータルリターン、あるいは4.5年間で年率約11%のリターンを意味する。

このリターンは大型工業株の平均を上回っており、現在の株価が十分に織り込んでいないEPSの複利効果を反映している。

第1四半期の過去最高水準の営業比率、7%の労働生産性向上、そしてSTBによる12ヶ月の合併カウントダウンが開始されたことが、このモデルに確かな根拠を与えています。268ドルの水準では、ユニオン・パシフィックの株価は合併を「リスク」として評価しています。一方、TIKRのモデルはそれを「タイムライン」として評価しています。

ユニオン・パシフィック・コーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ユニオン・パシフィック・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ユニオン・パシフィック・コーポレーションをはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。