テスラ株の主要指標

- 過去52週間の値幅:288.77ドル~498.83ドル

- 現在の株価:379.71ドル

- アナリスト予想平均目標株価:約$421

- TIKRモデルによる目標株価:約$1,643

- 年率換算IRR:約38%

- 2026年第1四半期の売上高:224億ドル(前年同期比+16%)

- 2026年第1四半期の売上総利益率:21.1%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

2025年に売上高は減少したものの、利益率の回復が状況を一変させる

テスラ(TSLA)は、電気自動車、エネルギー貯蔵システム、太陽光発電製品を設計・製造するほか、自動運転ソフトウェアやヒューマノイドロボットの開発も行っています。

自動車部門は依然として断トツで最大の収益源だが、同社はこの2年間、自動車事業は「最終目標」ではなく、より大きな何かへの「基盤」であると意図的に主張し続けてきた。

2026年第1四半期の決算は、強気派に具体的な材料を提供した。売上高は前年同期比16%増の224億ドルとなり、車両納入台数は6%増の358,023台、サービス売上高は42%増となった。

さらに重要なのは、原材料費の低下、平均販売価格の上昇、およびFSDサブスクリプション収益の拡大に牽引され、売上総利益率が前年同期の16.3%から5パーセントポイント近く上昇し、21.1%に達した点だ。

テスラは4月、ダラスとヒューストンで無人ロボタクシー運行を開始し、かねてより約束されてきた自動運転事業に、初めての実用的な商業データをもたらした。

売上高の推移を長期的な視点で見ると、状況はより複雑です。2021年の538億ドルから2024年には977億ドルへと成長した後、自動車部門における積極的な値下げの影響により、2025年の総売上高は実際には948億ドルへと減少しました。 市場予想では、2026年に約1,030億ドルまで回復し、2027年には約1,190億ドル、2030年までに2,260億ドルへと拡大すると見込まれている。

この将来的な成長軌道を実現するには、テスラが「ロボタクシー」「オプティマス」「サイバーキャブ」、そしてエネルギー貯蔵事業を同時に成功裏に拡大させる必要があります。しかも、同社が当初これらの野心を打ち出した時点では存在しなかったような競争環境の中で、これらを成し遂げなければならないのです。

第1四半期の粗利益率の回復は事実だが、TSLAの営業コスト構造がその回復分をすべて吸収してしまっている。 TIKRでテスラの損益計算書全体を確認すれば、レバレッジがどこで効いており、どこで効いていないかが正確にわかります。TIKRでデータを無料で閲覧 →

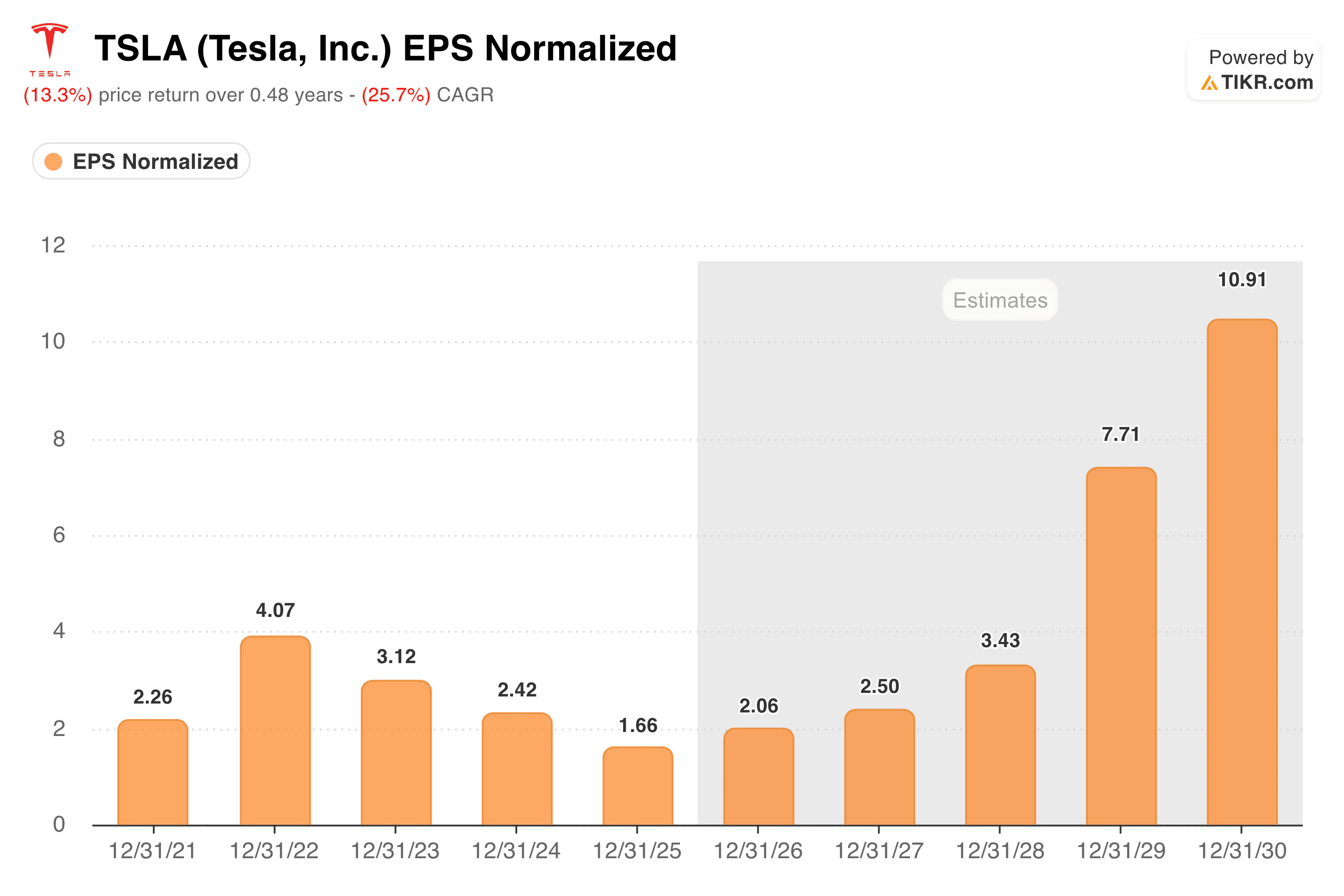

EPSはピーク時から59%下落した。将来予測曲線は劇的な反転を想定している

この収益チャートは、長年にわたる価格競争による打撃を如実に示しており、現在の回復に向けた取り組みの重要性を浮き彫りにしている。

調整後EPSは2022年に4.07ドルでピークに達した後、中国のEVメーカーや国内の競合他社からの競争激化に対し、市場シェアを守るためにテスラが車両価格を積極的に引き下げた結果、2025年には1.66ドルまで着実に低下しました。

現在のコンセンサス予想では、2026年に約2.06ドル、2027年に2.50ドルへと上昇し、2030年までに11ドル近くまで急激に伸びると見込まれている。 この最終目標を達成するには、収益構成の抜本的な変革が必要となる。すなわち、自動車事業が安定した販売台数を担う一方で、ロボタクシー、オプティマス、エネルギー貯蔵事業が高利益率の収益源となり、収益基盤を大幅に引き上げることを正当化するものである。

第1四半期のアクティブなFSDサブスクリプション数は前年同期比51%増の128万件となり、これは心強い数字ではあるが、将来のEPS曲線が要求する規模にはまだ程遠い。

エネルギー部門は、2021年の28億ドルから2025年には128億ドルへと、4年間で4倍以上に成長しており、アナリストからは、現在の事業の中で最も過小評価されている分野として頻繁に挙げられている。

テスラ株の過去および将来の見通しを確認する(無料!) >>>

TIKRのモデルは1株あたり約1,640ドルを目標としているが、IRRは2035年までの売上高CAGRが21%であることを前提としている

TIKRの評価モデルでは、テスラ株の目標株価を1株あたり約1,643ドルと設定しており、これは4.5年間で約333%のトータルリターン、年率換算で約38%のIRRを意味する。

中位シナリオの前提条件は、どの確立された企業の基準から見ても大胆なものだ。2035年までの年間売上高成長率は約21%、純利益率は約23%まで拡大すると想定されている。参考までに、テスラが直近で最も好調だった年の純利益率は18%だった。

売上高を2,250億ドル規模に拡大しつつ、その水準の利益率を達成・維持するためには、ロボタクシー事業とオプティマス事業が、単に技術的に稼働しているだけでなく、大量生産によって真に採算が取れる状態になる必要がある。

ウォール街の平均目標株価である約421ドルははるかに控えめであり、これは大半のアナリストが、テスラの株価を自動車事業の収益力に近い水準に設定し、オプション価値に対してわずかなプレミアムを加えていることを示唆している。

TIKRモデルの1,643ドルとウォール街の421ドルとの差は、今後10年間でどのバージョンのテスラが実現するかについて、市場で現在意見が分かれていることを反映している。

テスラ社に投資すべきか?

テスラは、電気自動車とエネルギー貯蔵において確固たる基盤を持ち、利益率の回復が進んでおり、自動運転やロボティクスにおける一連のプラットフォーム戦略を推進している企業です。これらの戦略は、業界を変革する可能性もあれば、永遠に「すぐそこ」にとどまる可能性もあります。

約176倍というNTM P/E倍率は、どのシナリオが実現するかという点について、極めて楽観的な見通しが価格に反映されていることを示しています。TIKRを利用すれば、その楽観論が妥当かどうかを判断する上で重要な指標、利益率、納車台数を追跡するためのツールを手に入れることができます。

TIKRでテスラが同業他社と比べてどのようなパフォーマンスを見せているか確認してみましょう(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!