2026年6月時点におけるペプシコ株の主なポイント

- アナリストによるペプシコ株の評価は、「買い」が8件、「保有」が15件、「売り」が1件で、目標株価の中央値は167ドルとなっており、現在の株価141ドルから約18%の上昇余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点のペプシコの企業価値を約202ドルと試算しており、これは約43%のトータルリターン、あるいは年率換算で約8%に相当します。

- 北米食品部門の販売数量は2026年第1四半期に2%増とプラスに転じ、前年同期比で3億回の消費機会が増加しました。

ペプシコの株価はアナリストの平均目標株価を18%下回って取引されている一方、EBITDAは市場予想を上回っている。TIKRで利益率の拡大状況を無料で確認する →

ペプシコ、2026年第1四半期の予想を全項目で上回る 北米スナック部門の販売数量がプラスに転じる

ペプシコ(PEP)は4月21日、2026年第1四半期の決算で幅広い項目において市場予想を上回る好業績を発表した。売上高は194億4000万ドルで、市場予想の189億4000万ドルを2.65%上回り、前年同期比で8.5%増加した。 この結果は、単なる見出し以上の意義を持つものでした。というのも、売上高の成長が再び加速し、かつ大幅なコスト削減が同時に実現した初の四半期となったからです。

これらはいずれも、2025年春に開始されたペプシコの「Hungry and Thirsty for Growth(成長への渇望)」戦略に起因するものである。北米食品部門(PFNA)は販売数量で2%、販売単位数で4%の成長を達成し、2025年第1四半期と比較して3億回の消費機会を増加させた。 SunChips、Smartfood、Sieteなどの「パーミッシブル・ブランド」は2桁の成長を記録した一方、Lay’s、Doritos、Rufflesは四半期末の数週間において、価値シェアのプラス拡大に寄与した。

コスト面での状況が、この販売量の転換をより意義深いものにした。CEOのラモン・ラグアルタ氏は第1四半期の決算説明会で、「北米食品部門のコストは第1四半期に低下した。これはチームによる目覚ましい成果である」と述べた。 販売数量の増加と単価コストの低下が相まって、EBITDAが37億9,000万ドルとなり、コンセンサス予想の36億9,000万ドルを2.71%上回り、前年同期比で9.2%増加し、利益率は19.5%に達した。

北米飲料部門(PBNA)は、約2%の有機的売上高成長に加え、poppiやCELSIUSを含む買収・販売ブランドによる約7ポイントの寄与を合わせ、総売上高が9%増加したと報告した。 調整後EPSは1.61ドルとなり、コンセンサス予想の1.55ドルを3.75%上回り、前年同期比で8.78%増加した。

ペプシコは、2026年度通期の有機売上高成長率を2%~4%とする見通しを再確認し、2026年FIFAワールドカップを、フリト・レイのグローバルな主要なプロモーションプラットフォームとして位置づけた。

PEPの第1四半期のコストおよび販売数量データが公表された。TIKRでペプシコの全営業実績を無料で確認 →

平均目標株価との乖離が18%あるにもかかわらず、ウォール街はPEP株に対して慎重な姿勢を維持

2026年6月下旬時点で、22人のアナリストがペプシコ株の目標株価を設定しており、現在のコンセンサスは「買い」8件、「ホールド」15件、「売り」1件となっている。

平均目標株価167ドルは、現在の株価141ドルから約18%の上昇余地を示唆している一方、最低目標株価132ドルから最高目標株価195ドルまでの幅は、PFNAの回復がどれほど速やかに持続的な利益成長につながるかについて、市場に真の意見の相違があることを反映している。

「ホールド」が多数を占めるこの分布は、ウォール街が第1四半期の改善を認めつつも、販売数量と利益率の推移が、その18%のギャップを埋めるのに十分な持続性を持つという見解にはまだ確信を持てずにいることを示唆している。

ウォール街は、PEP株のEBITDAマージンが2026年後半にかけて21%に達すると予想している

2026年第1四半期のEBITDA実績は37億9000万ドルとなり、コンセンサス予想の36億9000万ドルを3%上回り、前年同期比で9%増加したことを受け、 アナリストらは、2026年第2四半期のEBITDAを約50億ドルと予測しており、これは2025年第2四半期比で約5%の成長を示すものである。

第2四半期の予想には、約21%のEBITDAマージンが織り込まれており、第1四半期に確認されたコスト管理と販売量の勢いに支えられ、2025年第2四半期の20.8%とほぼ同水準を維持する見込みです。

この勢いは下半期にかけてさらに強まる見込みだ。アナリストは、2026年第3四半期のEBITDAを約53億5,000万ドルと予測しており、これは前年同期比で約8%の成長を示し、EBITDAマージンは21.4%に迫る見通しである。 これは過去2会計年度における四半期ベースで最高のEBITDAマージンとなる見込みだが、その実現には、棚の入れ替えが完了し、新製品の流通が本格化する中、夏の販売シーズンを通じてPFNAの販売数量の回復が持続することが条件となる。

7月9日に予定されている2026年第2四半期の決算説明会では、PFNAの有機的売上高が引き続き加速していること、および同社の販売量が最も多い夏季四半期を通じて北米食品部門のコスト管理が維持されていることが示されなければならない。これら2つの結果が相まって、第1四半期の営業レバレッジが構造的なものか、あるいは季節的なものかを判断する基準となる。

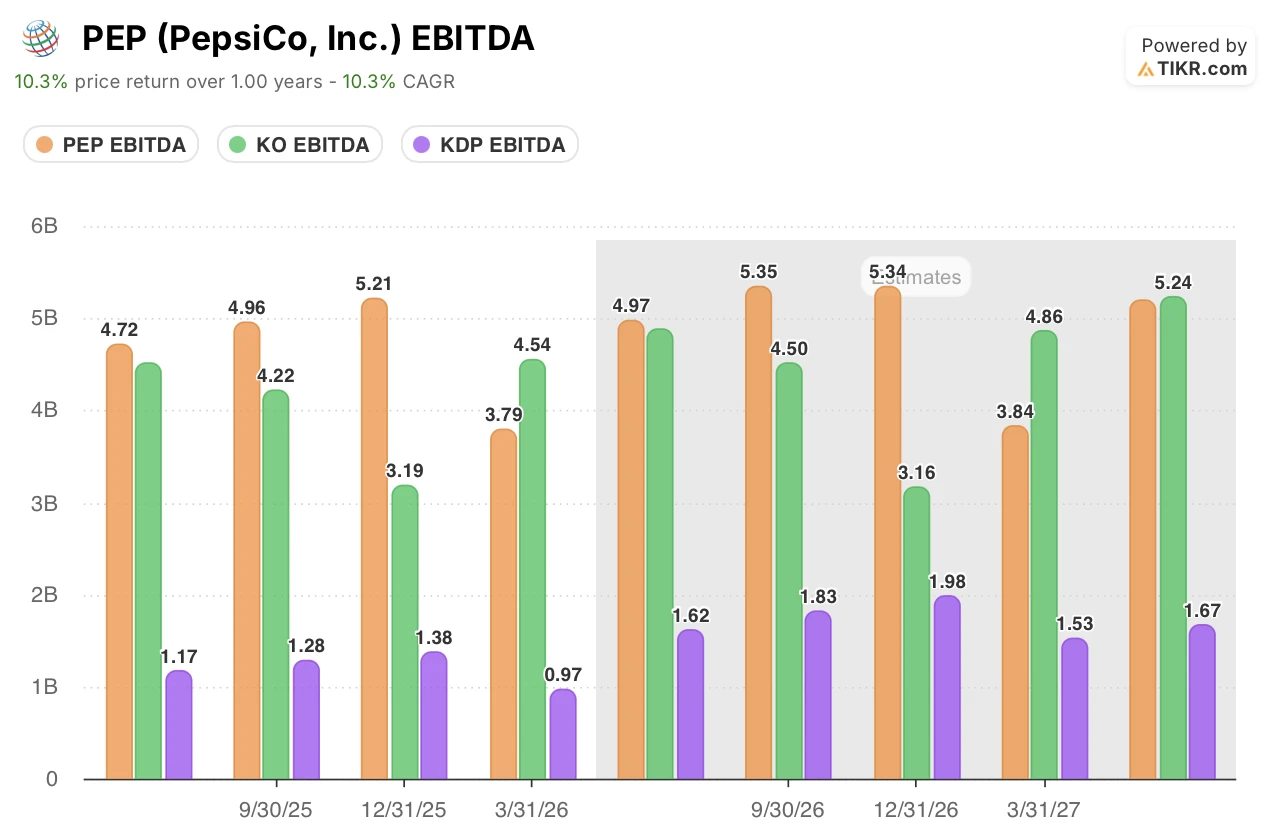

PEP株は、2027年までの全見通し四半期において、EBITDAでKOおよびKDPを上回る

ペプシコは、アナリストが現在予測しているすべての期間において、コカ・コーラやキューリグ・ド・ペッパーを上回る四半期EBITDAを生み出している。 2026年第2四半期について、コンセンサス予想ではPEPが49億7000万ドル、KOが48億8000万ドル、KDPが16億2000万ドルと見込まれている。この優位性は、スナックと飲料の両分野に事業を展開するペプシコの強みを反映しており、競合他社には再現できない事業構成である。

このリードは下半期を通じて維持される見込みだ。アナリストの予測によると、2026年第3四半期のPEPは53億5,000万ドルとなり、KOの45億ドル、KDPの18億3,000万ドルを上回る見通しである。 ペプシコの第3四半期の予想値は、前年同期比で約8%の成長を示唆している。一方、KOの第3四半期の数値は、前年同期の42億2000万ドルとほぼ横ばいであり、営業レバレッジのさらなる向上を牽引するような販売量の回復要因は見当たらない。

2027年第2四半期までに、KOはPEPの51億9000万ドルに対し52億4000万ドルと差を縮めるが、KDPは16億7000万ドルと依然として大きく後れを取っている。 PFNAの勢いに牽引され、ペプシコが将来予測期間を通じて四半期EBITDAを50億ドル以上に維持し続けること――これこそが、TIKRの目標株価が依存する構造的な根拠である。

第1四半期の営業レバレッジが構造的なものであることが証明されれば、TIKRによるPEP株の202ドルの目標価格は維持される

TIKRの中位シナリオモデルでは、2030年12月までにペプシコの企業価値は約202ドルになると評価しており、これは現在の株価141ドルから約43%のトータルリターン、あるいは4.5年間で年率約8%に相当する。

年率約8%のリターンは、ペプシコの株価を過去10年間の年平均リターンである約3%を大幅に上回る水準に位置づけ、信頼性の高い複数年にわたる利益率拡大の道筋を持つ大型消費財企業に対して投資家が求める水準と概ね一致している。

202ドルへの道筋は、2026年第1四半期の結果が裏付けた通りである。すなわち、北米食品部門のコストが抑制されたまま、PFNA部門の販売数量と売上高が、経営陣が提示した通期ガイダンスである2%~4%の上限に向けて回復を続けるならば、 EBITDAは、市場が現在想定している20%~21%の範囲を維持でき、これによりペプシコは2030年までにTIKRの目標株価達成に必要な収益基盤を確立できるでしょう。

TIKRによるPEPの202ドルという目標株価が、TIKRに関するご自身の想定の下で成り立つかどうかを無料で確認する →

ペプシコ社に投資すべきか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ペプシコ社の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、ペプシコ(PepsiCo, Inc.)をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。