2026年6月時点におけるモンスター・ビバレッジ株の主なポイント

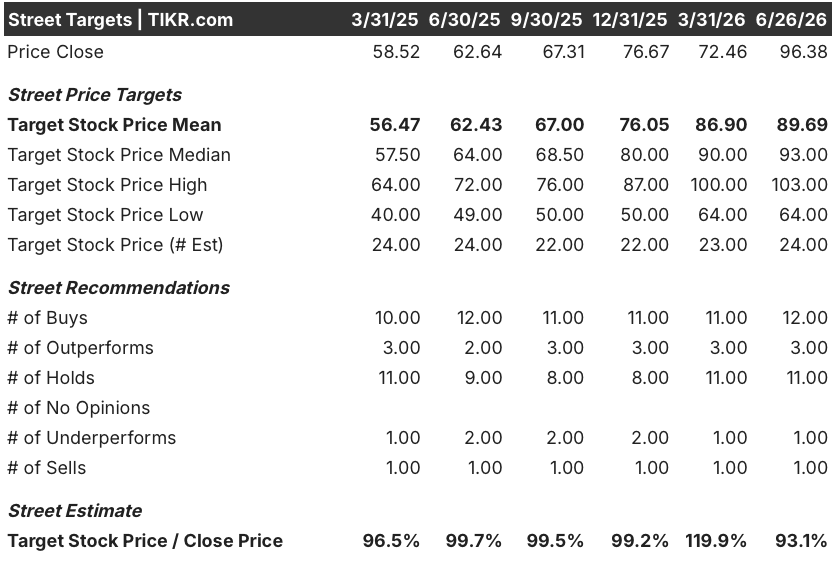

- アナリストによるモンスター・ビバレッジ株の評価は、「買い」15件、「保有」11件、「売り」2件で、目標株価の中央値は90ドルとなっており、現在の株価96ドルから約7%の下落余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点のモンスター・ビバレッジの企業価値を約124ドルと試算しており、これは約28%のトータルリターン、あるいは年率換算で約6%に相当します。

- TIKRのモデルと比較すると、モンスター・ビバレッジ株は割安と見られます。2026年第1四半期の売上高は27%増の23億5000万ドルに伸び、4月の速報値も約24%増となっており、 これは、ウォール街が予測する2026年第2四半期の成長率鈍化(約14%)に先んじるペースである。

- モンスターは2026年5月に5億ドルの新たな自社株買いプログラムを承認した一方、海外売上高は四半期ベースで過去最高の純売上高の45%に達した。

モンスター・ビバレッジの株価は、ウォール街の平均目標株価である90ドルを上回って推移しているが、TIKRのモデルでは2030年12月までに約124ドルに達すると予測されている。国際事業という成長エンジンがこのギャップを埋めるかどうか注目したい。TIKRでモンスター・ビバレッジを無料でチェック →

モンスター・ビバレッジ、第1四半期の売上高が予想を9%上回る 海外売上高が四半期過去最高を記録

エナジードリンクメーカーのモンスター・ビバレッジ・コーポレーション(MNST)は、2026年第1四半期の純売上高が23億5,000万ドルとなり、前年同期比26.9%増、ウォール街のコンセンサス予想である21億6,000万ドルを大幅に上回りました。ヒルトン・シュロスバーグCEOは第1四半期の決算説明会でこの快挙を強調し、「当社の会計年度第1四半期として、売上高が初めて20億ドルの大台を突破した」と述べた。

この結果は、特定の市場が業績を上回る要因となったわけではなく、すべての地域および販売チャネルにわたる幅広い需要を反映したものである。

その広範な需要は、国際部門において最も顕著に表れた。米国外の顧客への売上高は45%増の10億6000万ドルに達し、総純売上高の約45%を占め、国際部門の売上高シェアとしては四半期ベースで過去最高を記録した。 同社の主力事業部門である「モンスター・エナジー・ドリンク」部門は29%増の21億9000万ドルとなり、「戦略的ブランド」部門も29%増の1億2700万ドルを記録した。

表面的な数字の背後では、EMEA地域(欧州、中東、アフリカ)が地域別で最大の伸びを示し、ドルベースで53%、為替変動の影響を除いたベースで37%の成長を記録した。 地域構成の変動が連結粗利益率を約120ベーシスポイント押し下げ、前年の56.5%から55%へと低下させた。これに加え、アルミニウムコストや異常なほど高騰した運賃がさらなる圧力を加えた。 それでも、営業利益は28.1%増の7億3,000万ドルとなり、大幅に拡大した売上高基盤による営業レバレッジが反映された。

より重要な将来の見通しを示す指標は、2026年4月の速報データであり、これによると、為替調整前の売上高は前年同期比で約24%上回っていることが示された。 また、同社は2026年5月に5億ドルの新たな自社株買いプログラムを承認したが、前回の承認枠にはまだ約4億ドルが残っている。

こうした動向は直接的な矛盾を生み出している。市場コンセンサスでは、2026年第2四半期の売上高を約24億ドル(約14%の成長)と見込んでいるが、4月の実績はすでにその減速ペースに反している。

ウォール街はモンスター・ビバレッジ株を買い推奨しているが、平均目標株価は現在の株価を下回っている

モンスター・ビバレッジ株をカバーする28人のアナリストのうち、15人が「買い」または「アウトパフォーム」の評価を付けており、11人が「ホールド」、2人が「売り」としています。平均目標株価は約90ドルで、現在の株価約96ドルを下回っており、中央値は93ドル、ウォール街の最高予想値は103ドルとなっています。

モンスター・ビバレッジの株価は、52週間安値の約58ドルから65%以上上昇し、ウォール街の平均目標株価を上回った。現在の水準からさらに上昇するには、目標株価の上方修正か、業績に裏打ちされた再評価が必要となる。

ウォール街は、モンスター・ビバレッジの売上高成長率が2026年第4四半期までに約10%に鈍化すると予測

モンスター・ビバレッジの2026年第1四半期の売上高は23億5000万ドルとなり、前年同期比26.9%増を記録し、四半期開始時にアナリストが想定していた数値を約9%上回った。

2026年第2四半期に関するウォール街のコンセンサス予想は24億ドル前後で、これは約14%の成長率を示しており、第1四半期のペースから12パーセントポイント以上減速することになる。

この成長鈍化は下半期にかけてさらに深まる見込みだ。コンセンサス予想では、2026年第3四半期の売上高成長率は約11%、第4四半期は約10%と予測されており、4四半期を通じた通年の成長率は約15%となる見通しだ。 2027年第1四半期については、アナリストは売上高を約25億ドルと予測しており、これは約6%の成長率を意味する。

これらの予測は、4月の速報値と真っ向から対立している。同速報値によると、為替調整前の売上高は前年同期比で約24%上回っており、これは市場が第3四半期および第4四半期に織り込んでいる成長ペースの2倍以上にあたる。市場の国際展開に関する想定こそが、どちらの数字が正しいかを最も直接的に決定づける変数である。

アナリストによる目標株価の上限と下限の幅は103ドルから64ドルと39ドルにも及び、これは第1四半期の国際事業の成長加速が構造的なものか、あるいは循環的なものかという点で、真の意見の相違を反映している。2026年第2四半期の売上高実績こそが、成長鈍化説を裏付けるか、あるいは覆すかを確認する具体的なデータとなる。

2026年まで、モンスター・ビバレッジの売上高成長率はKOおよびPEPの3倍のペースで推移

モンスター・ビバレッジは2026年第1四半期に27%の売上高成長を記録し、同四半期のコカ・コーラ(KO)の11%の2倍以上、ペプシコ(PEP)の9%の3倍以上となった。 モンスター・ビバレッジの成長が鈍化しているとはいえ、ウォール街の予測では、2026年後半にかけて同社は約10%の成長が見込まれるのに対し、ペプシコは約4%、コカ・コーラはマイナス成長となる見通しだ。

この差は2027年にも続く見通しだ。アナリストの予測によると、2027年第1四半期のモンスター・ビバレッジの売上高は約6%増加する一方、コカ・コーラは約2%減少し、ペプシコは約3%増加すると見込まれている。

この成長プレミアムは、広義のノンアルコール飲料市場全体ではなく、エナジードリンクカテゴリーに属するものである。

TIKRが提示するモンスター・ビバレッジ株の目標株価124ドル:国際的な成長エンジンが維持されれば達成可能

TIKRの中位シナリオモデルでは、2030年12月までにモンスター・ビバレッジの株価は124ドル前後になると評価されており、これは現在の株価(約96ドル)から約28%のトータルリターン、つまり約4.5年間で年率換算約6%の成長率を意味する。

年率約6%というリターンは、モンスター・ビバレッジ株を、高成長による株価再評価を期待する銘柄というよりは、中程度の単一桁の複合成長銘柄として位置づけるものであり、株価が52週間安値からすでに2倍以上に上昇していることを反映している。

124ドルへの道筋は、国際売上高の伸びに懸かっている。モンスター・ビバレッジは2026年第1四半期に国際売上高を44.9%伸ばし、同社史上初めて国際売上高比率が45%の大台を突破した。 前年同期比で約24%上回る4月のデータは、ウォール街が想定する第3四半期および第4四半期への減速が、まだ適切に織り込まれていない可能性を示唆している。

モンスター・ビバレッジ・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

モンスター・ビバレッジ・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、モンスター・ビバレッジ・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。