Veeva株の主要指標

- 本日の株価変動率:8%

- 過去52週間の値幅:148ドル ~311ドル

- バリュエーションモデルによる目標株価:約243ドル

- 想定上昇率:約42%

TIKRでVeeva Systemsなどお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

Veeva Systems Inc. の株価は 本日約8%上昇し、 1株あたり171ドル近辺で取引されました。これは、投資家が最近のソフトウェアセクターにおけるバリュエーション圧力を乗り越え、より明確になったAI製品の展望、堅調な四半期業績、およびアナリストによる目標株価の引き上げに注目したためです。

Veevaの株価が上昇したのは、同社が投資家に、自社のAI戦略が真のビジネスドライバーになり得ると信じるための、より具体的な根拠を示したためです。 VeevaはCopliを買収し、ライフサイエンス企業向けの「Veeva Falcon MLR」をリリースしました。これは、AIエージェントを活用して医薬品のマーケティングや医療コンテンツのコンプライアンス審査を支援する、医療・法務・規制審査(MLR)向けエージェント型製品であり、Veevaは5年以内に手作業によるMLR業務の70%以上を削減できると述べています。

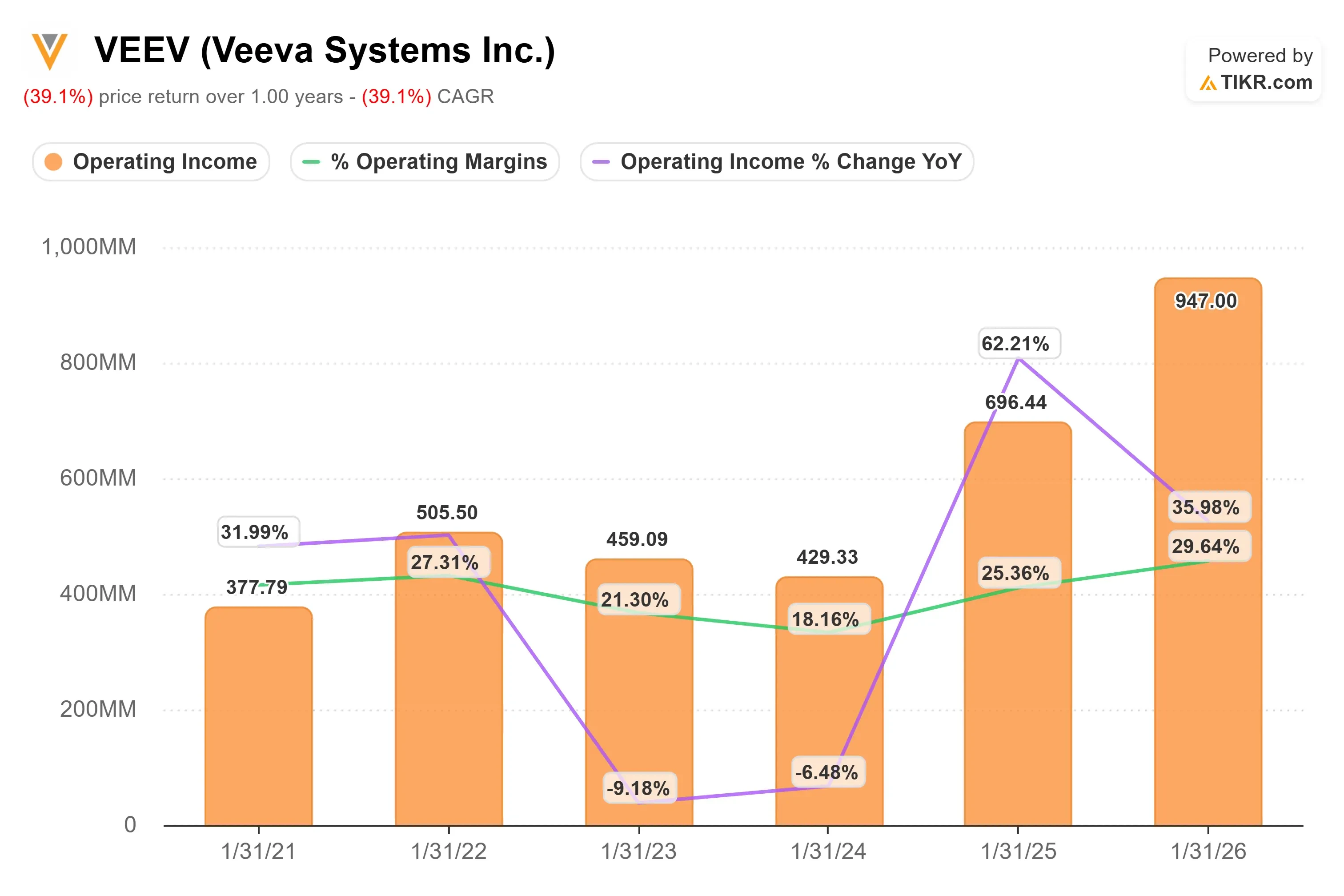

最近の決算説明会も株価の反発を後押しした。ピーター・ガスナーCEOが「Falconは『デジタル・レイバー』への第一歩である」と述べたことで、投資家はVeevaが基本的なソフトウェア機能を超えてAIをどのように活用しようとしているのか、より明確に把握できた。また、Veevaは第1四半期の売上高が8億8300万ドル、非GAAPベースの営業利益が3億9500万ドルだったと報告した。経営陣はVault CRMの勢いを強調し、150社以上の顧客が稼働中、40件以上の移行が完了しており、今年の成約率は80%を超えていると述べた。

セールスフォースとの比較が重要視されるのは、CRMの移行が依然としてヴィーヴァの最も明確な競争優位性の一つであるためだ。経営陣によると、追跡対象のCRM導入決定トップ20件のうち、ヴィーヴァは10件を獲得したのに対し、セールスフォースは6件にとどまり、残り4件の決定がまだ残っているという。セールスフォースははるかに規模が大きく、第1四半期の売上高は約110億ドル、非GAAP営業利益率は35%近くに達している。 一方、Veevaの直近四半期の売上高は約8億8300万ドル、非GAAP営業利益率は45%近くに達しており、Veevaは規模は小さいものの、注力分野であるライフサイエンス分野においてより高い収益性を発揮していることが浮き彫りになっています。

Veeva Systemsの価値を即座に評価(TIKR利用で無料) >>>

Veevaは割安か?

評価の前提条件に基づき、同社の株価は以下の指標を用いてモデル化されています:

- 売上高成長率(CAGR):約13%

- 営業利益率:約45%

- 目標PER倍率:約19倍

Veevaがライフサイエンス分野の顧客向けに、臨床、規制、データ、および商業用ソフトウェアの分野で拡大を続けるにつれ、売上高の伸びは2桁台前半の水準に落ち着くと予想される。

本モデルにおける約13%の売上高成長率の想定は、VeevaがVault、Data Cloud、Crossix、Vault CRM、およびFalcon MLRのようなAI搭載製品において、より多くの支出を獲得できるかどうかに依存しています。

営業利益率の想定値である約45%は高いものの、顧客がより多くの製品を採用してもサービスコストの大幅な増加を必要とせず、Veevaのサブスクリプション型ソフトウェアモデルが効率的にスケールできるため、妥当な数値である。

約19倍の出口PER倍率は、高品質な垂直型ソフトウェア企業としては保守的な水準であり、これにより、評価モデルが過度に高い倍率に依存することを防いでいる。

Veeva Systemsに関するアナリストの成長予測と目標株価を確認する(無料)>>>

これらの前提条件に基づき、当モデルは目標株価を約243ドルと推定している。これは約3年間で約42%の総上昇余地を意味しており、現在の株価水準では同社株は割安であると考えられる。

今後1年間の業績は、VeevaがAIロードマップをいかに迅速に実際の顧客導入と収益拡大につなげられるかにかかっているだろう。大手製薬企業がFalcon MLRを活用して審査時間の短縮や手作業によるコンプライアンス業務の削減を図れば、同製品は重要な成長ドライバーとなり得る。 また、ライフサイエンス企業がSalesforceやその他のレガシー商用システムから移行する中、Veeva Vault CRMへの移行が進んでいることも、同社にとって顧客関係を強化する好機となっています。

顧客が、臨床データ、営業データ、患者データを連携させた製品への支出を増やせば、Data Cloudの導入はさらなる上昇余地をもたらすことになる。

現在の株価水準では、Veevaは割安と見られ、今後の業績は、単なるソフトウェア支出の回復ではなく、AI製品の実行、プラットフォームの拡大、CRMシェアの拡大、および利益率の持続性によって牽引されるだろう。

VEEV株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「New Valuation Model」ツールを使用すれば、1分足らずでVeeva Systemsの潜在的な株価、あるいはあらゆる株式の価値を試算することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高成長率

- 営業利益率

- 出口PER倍率

これらを入力すると、TIKRが「強気(Bull)」「ベース(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価とトータルリターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を入力すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。