GE株の主要指標

- 過去1週間の株価推移:+2.1

- 過去52週間の値幅:243ドル~380ドル

- バリュエーションモデルによる目標株価:447ドル

- 今後2.5年間の上昇余地:21%

TIKRで独自のゼネラル・エレクトリック(GE)評価シナリオを作成(無料) >>>

第1四半期の予想上振れ、2,100億ドルの受注残、そして航空各社のエンジンへの投資は続く

ゼネラル・エレクトリック(GE)は4月21日、堅調な第1四半期決算を発表した。調整後1株当たり利益(EPS)は25%増の1.86ドルとなり、市場予想の1.60ドルを上回った。売上高は25%増の124億ドルを記録した。 経営陣はこの決算を受け、通期業績予想レンジの上限に向けて推移していると述べた。こうしたトーンは、今後数ヶ月にわたって前向きな背景となる。しかし、決算発表直後、株価は上昇分の一部を返した。投資家が、イラン情勢に起因するジェット燃料価格の高騰というマクロ的な複雑な問題に頭を悩ませていたためだ。

燃料費の問題は、GE自体よりもむしろGEの顧客にとって重要な意味を持つ。燃料費の高騰は航空会社の利益率を圧迫し、各社が現在のペースでジェットエンジンの発注やオーバーホールを継続できるかどうかという疑問を投げかけている。ラリー・カルプCEOは、5月下旬に開催されたバーンスタイン・ストラテジック・ディシジョンズ・カンファレンスで、この点について直接言及した。 同氏は投資家に対し、燃料価格の高騰にもかかわらず、航空会社は依然としてエンジンの維持管理に費用を投じていると説明した。その理由は、航空機を運航停止にする方が、整備を行うよりもコストがかかるためだ。この発言は、GEのサービス事業の堅調さを裏付けるものとなった。同事業は新エンジン販売よりも高い利益率を誇り、カルプ氏が同プレゼンテーションで言及した2,100億ドルの受注残高を支える柱となっている。

防衛部門では、5月から6月にかけて新たな契約を獲得した。GEは、英国のアパッチAH-64Eヘリコプター隊向けの3年間のT700エンジン保守契約を獲得し、米海軍のエクスプローラー級海洋監視艦に搭載するエンジンの受注も確保した。 これらの契約は、金額ベースでは民間用エンジンの受注額には及ばないものの、世界的に防衛予算が拡大している中で、政府からの需要が堅調であることを示唆している。また今週、次四半期の1株当たり配当金が0.47ドルであることが確認され、GEの事業勢いに加え、資本還元方針も裏付けられた。

今後、GE株は7月16日に発表される第2四半期決算報告に向けて注視されることになる。投資家は、「高水準に向かう傾向」というコメントが実際の業績予想の上方修正につながるかどうか、また夏の燃料価格高騰期を通じてサービス需要が堅調に推移したかどうかを確認したいと考えているだろう。

GEに関するアナリストの成長予測と目標株価を確認する(無料)>>>

GE株は割安か?

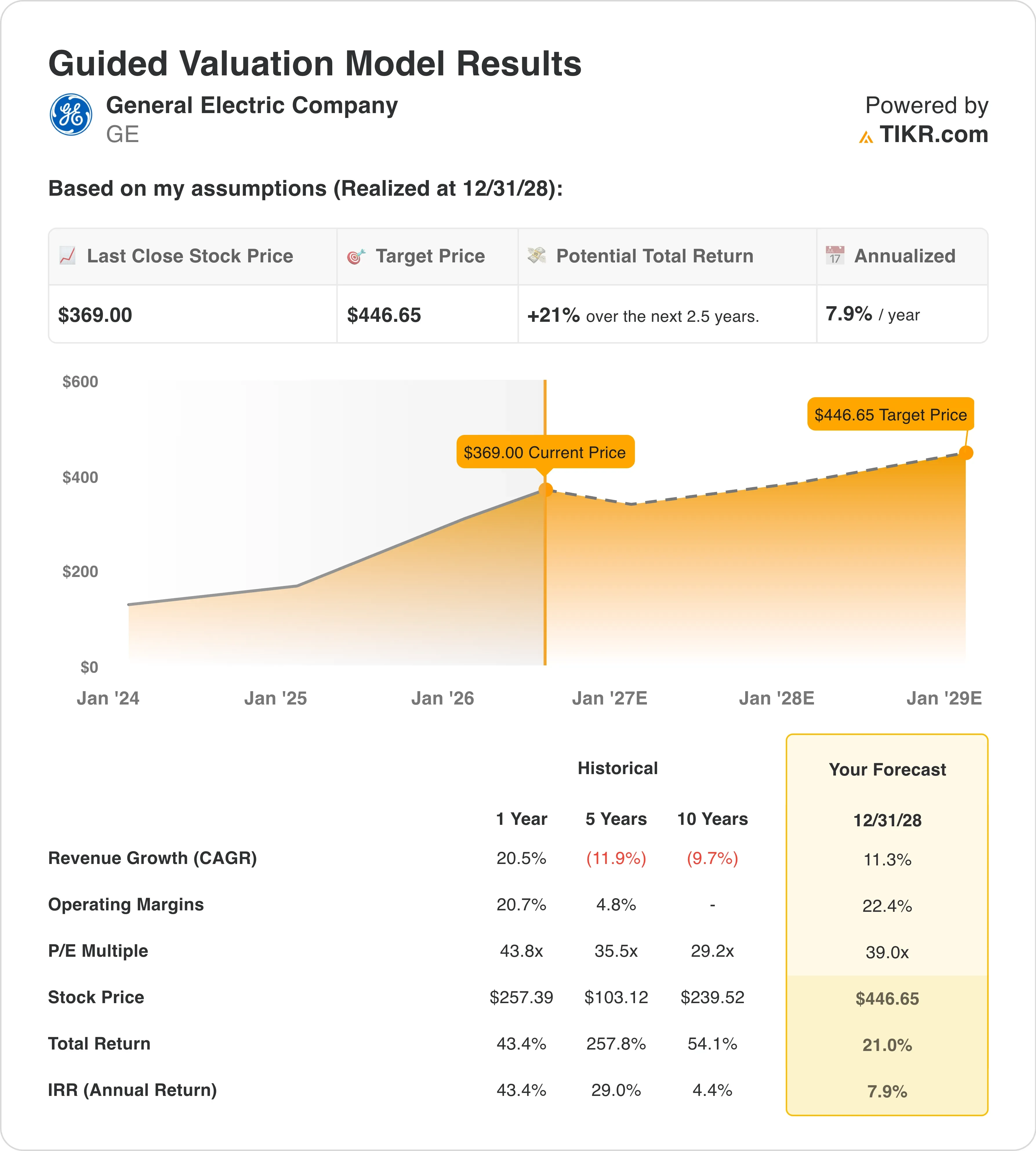

28年12月31日までの評価モデルの前提条件に基づき、同銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):11 .3%

- 営業利益率:22 .4%

- 出口PER倍率:39 .0倍

これらの入力値に基づき、モデルは目標株価を447ドルと算出しています。これは、現在の株価369ドルから21%の上昇余地があり、今後2.5年間で年率7.9%のリターンが見込まれることを示唆しています。

年率7.9%のリターンは、通常「魅力的な投資機会」と定義される10%の閾値を下回っています。しかし、これは投資ストーリーが破綻していることを意味するわけではありません。市場が、GEのスピンオフ後の利益回復の相当部分をすでに株価に織り込んでいることを示しているのです。 NTM(今後12ヶ月)PER 47.6倍およびLTM(過去12ヶ月)PER 45.8倍は、同業他社と比較して高い水準にある。GEの株価がプレミアムで取引されているのは、投資家が現在の利益水準ではなく、利益の成長軌道を評価しているためである。

GEの過去1年間の売上高成長率が20.5%であることを踏まえると、売上高の年平均成長率(CAGR)を11.3%と想定するのは妥当である。この減速は、過去のエンジン納入によるベース効果と、燃料価格高騰による短期的な民間航空需要の伸び鈍化を反映している。 22.4%という営業利益率目標は、直近12ヶ月(LTM)のEBITマージン20.3%と比較して、継続的ではあるが緩やかな改善を示唆している。39.0倍という最終PERは、過去の基準から見て強気な水準であり、利益回復が成熟するにつれてGEがプレミアム倍率を維持し続けることを前提としている。

しかし、市場予想の目標株価351ドルは現在の株価を下回っており、これは異例の状況である。これは、セルサイドのモデルが第1四半期の「ガイダンスの上限」という見解を十分に反映していないか、あるいはアナリストが上記のベースケースよりも保守的な利益率の想定を適用していることを示唆している。 いずれにせよ、369ドルという水準でGEが明らかに割安であるとは言えない。同社は質の高い複合成長企業ではあるが、現在の水準では新規購入者にとっての安全マージンは薄い。

GEのアナリスト予想の全履歴および売上高予測については、TIKRをご覧ください >>>

エンジン市場におけるGEとサフラン、プラット・アンド・ホイットニーの比較

GEは商用エンジン事業を単独で展開しているわけではない。フランスのサフラン社との50対50の合弁会社であるCFMインターナショナルは、納入台数ベースで世界最大の商用ジェットエンジンメーカーである。サフラン社(SAF)は4月、第1四半期のジェットエンジン売上高が予想を上回ったと報告しており、個々の航空会社の利益率が縮小している中でも、CFMレベルでの需要は依然として堅調であることを裏付けている。 サフランの営業利益率は10%台半ばに向けて回復しつつある一方、GEの直近12ヶ月(LTM)の統合EBITマージンはすでに20%を上回っており、これはGEバーノバのエネルギー事業スピンオフ後、GEの売上高の大部分を占める高利益率のサービス事業構成を反映している。

RTXコーポレーション(RTX)のプラット・アンド・ホイットニー部門は、特にナローボディ機向けの新型民間エンジン契約において、最も直接的な競合相手である。 プラット・アンド・ホイットニー社は現在、エアバスA320neoの数百機を運航停止に追い込んだGTFエンジンの耐久性問題に対処している。GTFとは「ギアード・ターボファン(Geared Turbofan)」の略で、ギアボックスを用いてファンと低圧タービンを異なる速度で回転させ、燃料効率を向上させるエンジン設計である。運航停止中の機体群には迅速な整備が必要となるため、新規納入が制限されている間も整備収益が生み出されている。

CFMを通じて納入されているGEのLEAPエンジンは、プラット・アンド・ホイットニーを悩ませている粉末金属ディスクの問題を抱えていない。この競争上の違いが、ここ数四半期でGEのサービス受注残高がより急速に伸びている理由の一つである。 6月に開催されたIATAサミットで、航空各社のトップはエンジンの納期遅延を業界全体にとって差し迫った問題として指摘したが、GEよりもプラット・アンド・ホイットニーの方が、その批判の矢面に立たされている。こうした競争上の対比は、なぜGEが今日、より高い利益率を維持できているのかを説明する一因となっている。

GEの今後の株価を牽引する要因とは 株価を押し上げているのか?

7月16日に発表される第2四半期決算が、次の大きな材料となる。投資家は、経営陣が「ガイダンスの上限」という表現を、通期予想の実際の引き上げに結びつけられるかどうかを見極めたいと考えているだろう。 2026年度の売上高コンセンサスは約10%~12%の成長を示唆しており、これは当モデルの年平均成長率(CAGR)11.3%という想定と一致している。GEで最も高い利益率を誇るサービス部門の売上高が予想を上回る成長を見せれば、それが株価にとって最も直接的なプラス要因となるだろう。

中国市場におけるビジネスチャンスは、新たな不確定要素となっている。GEは、5月のトランプ大統領と習近平国家主席の会談を受けて、中国でのさらなる取引の可能性を見込んでおり、ボーイングが中国の航空会社から200機の受注を獲得したと発表したことは、下流のエンジン需要を示すシグナルとなっている。 GEはCFMを通じてボーイングの737 MAXにエンジンを供給しているため、中国への737の納入台数が増加すれば、それは直接的にLEAPエンジンの販売数量の増加につながる。この点に関しては、輸出許可の不確実性が依然としてリスクとなっているが、5月の外交的なシグナルは、以前の状況に比べてより前向きなものだった。

ハイブリッド電気エンジンプログラムは、現在のサイクルを超えて先を見据える投資家にとって、長期的な選択肢となる。GEは6月、NASAのEPFDプログラムの下で、メガワット級のハイブリッド電気エンジンシステムの地上試験を完了した。 これは短期的な収益の原動力にはならないが、GEを次世代推進システム開発における信頼できる参加者としての地位を確立するものである。これは、2030年代に向けて機体更新を計画している民間および防衛分野の顧客との長期的な契約関係において重要となる。

防衛予算の追い風は、民間航空分野の低迷を確実に相殺する。米国防総省が提案した1.5兆ドルの防衛予算には、GEが支援する航空機およびエンジンプログラムに関する主要な予算項目が含まれている。

GEのF404、F414、およびGE9Xエンジンは、米国および同盟国の複数の軍事プラットフォームに搭載されている。海軍の監視艦発注や英国のアパッチ契約と相まって、GEの防衛部門の収益は、燃料費の高騰に起因する短期的な民間航空市場の減速から、同社を十分に守っている。 四半期配当0.47ドルと17.7%の配当性向も、今後数年にわたる収益の成長に伴い、資本還元を継続するための十分な余地を残している。

TIKRで、第2四半期以降のゼネラル・エレクトリックの収益シナリオを独自にシミュレーションしてみてください >>>

ゼネラル・エレクトリックに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、機関投資家レベルの品質を持つ財務データを無料でご利用いただけます 機関投資家レベルの財務データ を無料で利用できます。

GEを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

さらに 無料のウォッチリストを作成して、GEを 、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!