2026年7月時点のVisa株に関する主なポイント

- Visa株に対する投資判断は「買い」が29件、「売り」は0件で、目標株価の中央値は399ドルとなっており、現在の株価362ドルには10%のプレミアムが織り込まれている。

- 2030年9月までの予測モデルによると、TIKRの中位シナリオではVisa株の価格は687ドルと見込まれており、これは4.2年間で年率換算16%に相当する90%のトータルリターンとなる。

- 真の成長要因の一つは付加価値サービスであり、3月四半期には実質ベースで27%増の33億ドルに達し、現在では純売上高の30%を占め、依然として成長を加速させている。

ウォール街はVisa株に10%の上昇余地を見込んでいますが、TIKR独自のモデルでは90%の上昇余地があると算出しています。TIKRで両方の目標株価を無料で比較する →

付加価値サービスが売上高の30%に達し、Visa株のEBITDAは17%増加

Visa Inc.(V)は4月28日、第2四半期の純売上高が112億3000万ドルに達したと発表しました。これは2022年以来の最も力強い成長ペースであり、Visa株は7月2日に362ドルで取引を終え、52週間ぶりの高値を更新しました。 同四半期のEBITDAは17%増の79億6,000万ドルに達し、ビジネスモデルの他の分野で成長が鈍化しているにもかかわらず、利益率は71%近くを維持した。

こうした堅調さの背景には、200以上の国と地域にまたがり、カード発行会社、アクワイアラー、1億7500万以上の加盟店を結びつけるVisaのグローバルネットワークがある。 そのネットワーク上に構築された付加価値サービス(不正利用対策、紛争処理、データ分析ツールなど)は、当四半期に恒常為替レートベースで27%増の33億ドルに達し、現在では純売上高の30%を占めている。

付加価値サービスがすでに純収益の3分の1を占める中、CEOのライアン・マキナーニー氏は第2四半期の決算説明会で、その成長が今後も持続する理由について次のように述べた。「これらのサービスの大部分は取引、カード、口座に関連しており、持続的な競争優位性を持っている。さらにAIによってその優位性はさらに強化され、今後数年にわたる成長の原動力としての重要性がさらに高まっている。」 つまり、AIツールが不正防止や紛争解決の製品に組み込まれるにつれ、利益率の向上効果は薄れるどころか、相乗的に高まっていくということだ。

法人向けおよび資金移動ソリューションが第2の成長の原動力となり、当四半期のVisa Direct取引件数が23%増の37億件に達したことに伴い、収益は恒常為替レートベースで24%増加した。両セグメントは中核となる消費者向け決済事業よりも高い利益率を誇っており、これが決済取扱高の伸びが鈍化したにもかかわらず、EBITDAの伸びが売上高の伸びを上回った理由である。

Visaのステーブルコイン決済のランレートは、同四半期に年率換算で70億ドルに達し、3カ月前より50%以上増加した。また、同社は6月10日、OpenAIと提携し、エージェント型コマースの決済を自社のネットワーク経由で処理することとした。 いずれも現時点ではEBITDAには反映されていないが、いずれも付加価値サービスが最終的に収益化につながる取引基盤を拡大するものである。

また、Visaは当四半期に79億ドル相当の自社株買いを実施し、これは同社史上最大規模となった。さらに、取締役会は4月に200億ドルの新たな自社株買い承認を追加し、総枠は330億ドルとなった。これは、経営陣が現在の評価額の乖離を、単なるコメントではなく資本を投じてでも守り抜くべきほど大きいと見なしていることを示唆している。

現在、付加価値サービスはVisaの収益の30%を占めており、ステーブルコインも急速に拡大している。TIKRでこれらのトレンドを無料で追跡しよう →

ウォール街のアナリストはVisa株をほぼ満場一致で「買い」と評価、平均目標株価は399ドル

ウォール街によるVisa株の評価は偏っている。7月2日時点で、42人のアナリストのうち「買い」が29人、「アウトパフォーム」が8人、「ホールド」が3人、「意見なし」が2人であり、「売り」や「アンダーパフォーム」はゼロである。

目標株価モデルにデータを提供している37人のアナリストによる平均目標株価は399ドルで、これは中央値と一致しており、現在の株価362ドルから10%の上昇余地がある計算になる。 この上昇余地は3月以降、大幅に縮小している。当時、Visa株は302ドル近辺で取引されていたが、平均目標株価はほぼ同水準の398ドルであり、その差は32%の上昇余地を示唆していた。

450ドルの最高目標値と330ドルの最低目標値は、2四半期連続でほとんど変動しておらず、両者の間の狭い幅は、2027会計年度に向けて株価の上限がどこにあるかについて、アナリスト間の意見の相違が限定的であることを示唆している。

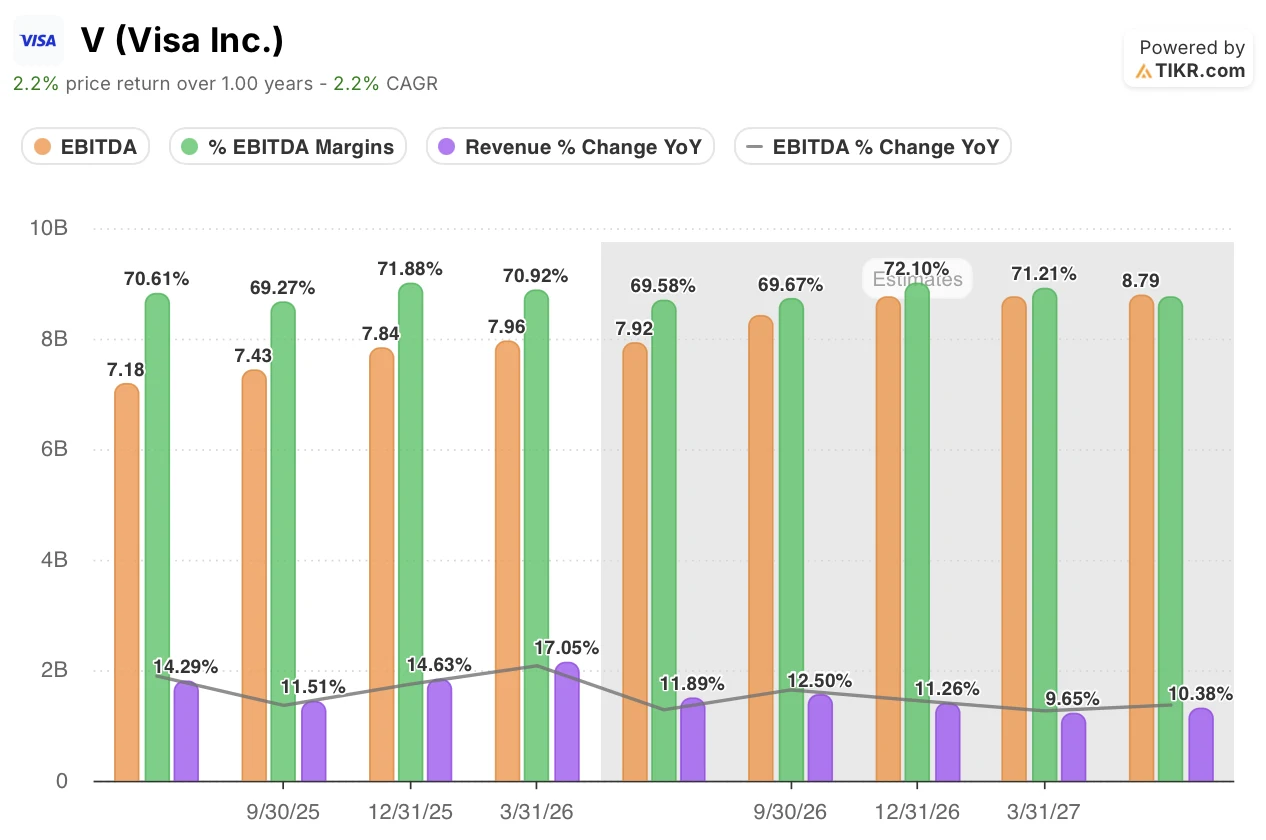

ウォール街は、Visa株のEBITDAが2027会計年度を通じて成長を続けると予想している

VisaのEBITDAは、3月31日に終了した四半期で79億6000万ドルに達し、前年同期比17%増、EBITDAマージンは71%近くに達した。これにより、同指標は4四半期連続で二桁の成長を記録した。

アナリストは、6月四半期のEBITDAを80億ドル(前年同期比10%増)と予測しており、9月四半期には成長率が13%に再加速すると見込んでいる。消費者部門よりも速いペースで売上を伸ばしている付加価値サービスと法人向け決済の2つが、この成長再加速の原動力となっている。

さらに先を見据えると、この予測モデルでは、EBITDAは12月までに12%増の90億ドルに達し、2027年6月まで90億ドル前後で推移すると見込まれており、利益率は期間を通じて70%前後を維持すると予測されている。 これに対し、同期間の売上高成長率は13%から10%に鈍化するため、成長の主因は売上高の拡大よりも利益率の維持にあると言える。

この見通しは、前四半期に27%成長した付加価値サービスの売上高が、2027会計年度を通じて20%以上の成長率を維持し続ける場合にのみ成立する。そのペースが鈍化した場合には、法人向け決済サービスが第2の成長エンジンとなる。

付加価値サービスの成長が継続すれば、TIKRが提示するVisa株の目標株価687ドルは維持される

TIKRの中位シナリオモデルでは、2030年9月までにVisa株の価値は687ドルに達すると予測されており、これは現在の株価362ドルから90%のトータルリターン、あるいは4.2年間で年率16%のリターンに相当する。

[TIKR バリュエーション・モデル図表]

付加価値サービスの成長率が27%近辺で複利的に拡大し続け、EBITDAマージンが70%近くを維持できれば、この価格差は現実味を帯びてくる。これは、3月四半期の業績がすでに示していた軌道である。24%の商業取引および資金移動の成長は、ウォール街の目標株価399ドルが十分に織り込んでいないと思われる、もう一つの成長要因となる。

3月四半期に実施された過去最高の79億ドルの自社株買いは、新たに承認された200億ドルの枠に裏付けられており、ファンダメンタルズが追いつく前に、経営陣がそのギャップを埋めるための直接的な手段となります。

TIKRは、Visa株の目標株価を687ドル、トータルリターンを90%と予測しています。TIKRで全前提条件を無料で確認する →

Visa Inc.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Visa Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報がわかります。

無料のウォッチリストを作成すれば、Visa Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。