ホームデポ株の主要指標

- 過去52週間の値幅:289.10ドル~426.75ドル

- 現在の株価:350.84ドル

- アナリスト予想平均目標株価:約$370

- TIKRモデル目標株価:約$535

- 年率換算IRR:約10%

- 2026年度第1四半期の売上高:41.8Bドル(前年同期比+4.8%)

- 配当利回り:2.7%

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

同店売上高は2年ぶりにプラスに転じたが、住宅市場が依然として制約要因となっている

ホームデポ(HD)は、米国、カナダ、メキシコに約2,361店舗を展開し、木材や配管資材から家電製品、電動工具に至るまで、あらゆる商品を販売しています。同社の顧客層は、週末のDIYプロジェクトに取り組む一般の住宅所有者と、大規模なリフォームや建設工事を請け負うプロの請負業者の2種類に大別されます。

高額商品の購入や高利益率の売上を牽引する傾向にある「プロ」セグメントは、同社の事業が今後どのような方向に向かうかを示す、より重要な指標となっている。

2026年度第1四半期は、数四半期ぶりに既存店売上高がプラス成長を記録した。顧客取引数はわずかに減少したものの、平均客単価が2.2%上昇したことで、既存店売上高は全体で0.6%増、米国では0.4%増となった。

テッド・デッカーCEOは市場環境を率直に認め、「消費者の不確実性が高まり、住宅の購入負担も重くなっているにもかかわらず、根本的な需要は2025会計年度を通じて見られた状況と比較的類似している」と指摘した。リチャード・マクフェイルCFOは、中核となる住宅所有者層の顧客について「一定レベルまでは依然として購買意欲を維持している」と付け加えつつ、大規模な任意のプロジェクトについては依然として先送りされていると述べた。

売上高の推移図は、この停滞を明確に示している。2021会計年度の1,320億ドルから2023会計年度には1,570億ドルへと増加した後、2024会計年度には1,527億ドルまで落ち込み、ようやく1,595億ドルまで回復しつつある。 市場予想では、2027会計年度から1,710億ドルに向けてより顕著な伸びが見込まれており、2031会計年度までに1,990億ドル近くまで拡大すると予測されている。

この将来的な伸びは、ホームデポの変革を想定したものではありません。単に、既存住宅の販売が現在の数十年ぶりの低水準から回復し、住宅所有者が通常のペースで再びリフォームに支出を始めるようになった場合に何が起こるかをモデル化したものに過ぎません。

ホームデポ株の過去および将来の見通しを確認する(無料!) >>>

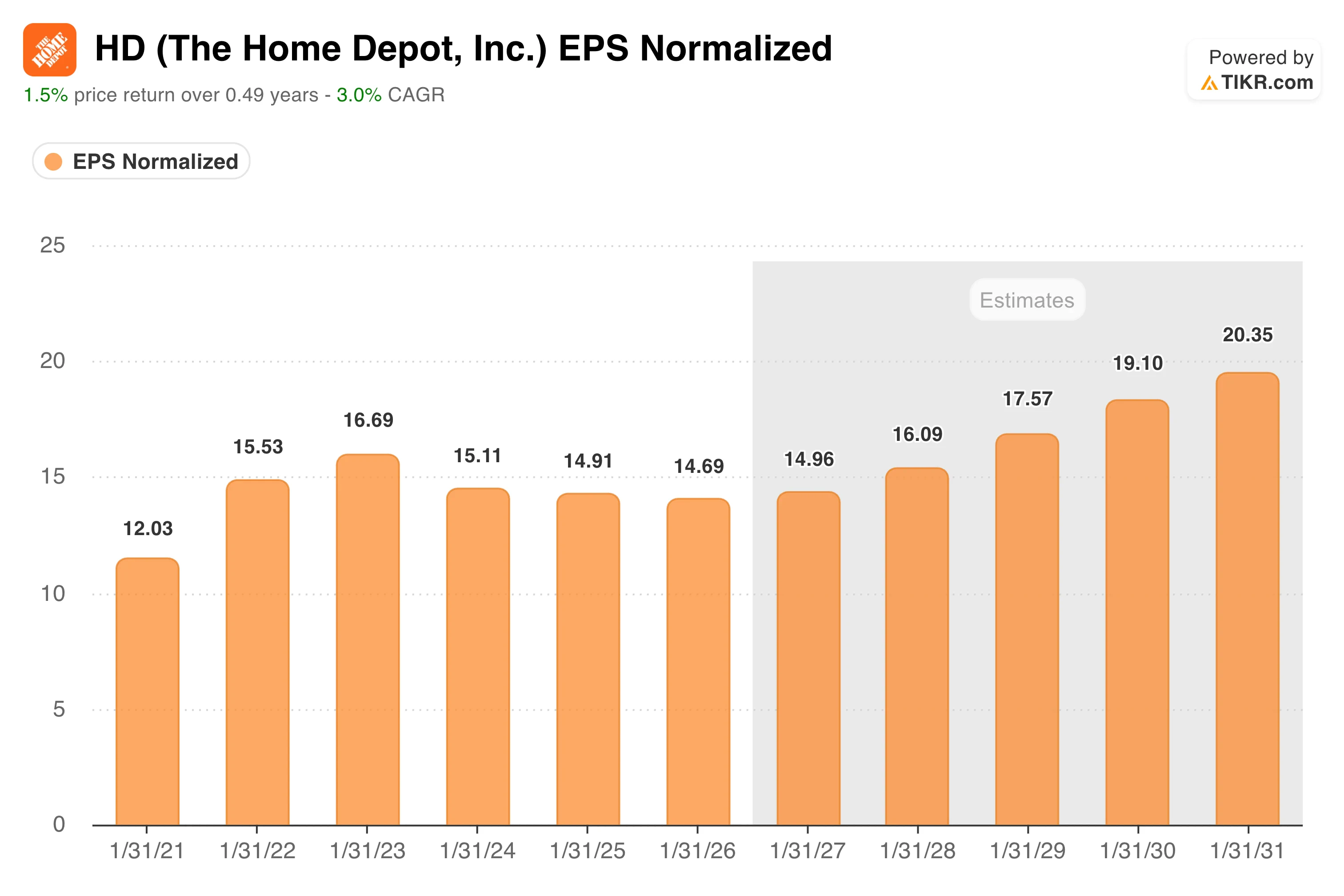

EPSは3年間横ばい。将来予測曲線は、待ち時間がもうすぐ終わることを示唆している

この収益チャートは、投資家がこれまで耐えてきた状況を最も正直に要約したものです。

正常化EPSは2023会計年度に16.69ドルでピークに達した後、2024会計年度には15.11ドルに低下し、 2025会計年度には14.91ドル、2026会計年度には14.69ドルへと縮小しました。これは、住宅市場の減速が需要を圧迫したことに加え、SRSディストリビューションの買収により負債と統合コストが増加したためです。

ウォール街の予測では、2027会計年度に14.96ドル前後で緩やかな転換点が見られ、2028会計年度には16.09ドル、2031会計年度までには20ドル近くまで回復すると見込まれている。これは決して強気な回復シナリオではない。 これは単に、住宅ローン金利の緩和と、蓄積された需要が市場に反映されるにつれて、住宅取引が徐々に正常化していくことを織り込んだものに過ぎない。

ホーム・デポの最も近い競合他社であるロウズも、同様の逆風に直面し、同程度の業績低迷を報告しており、これは競合他社へのシェア喪失というよりも、住宅サイクルに起因する業界全体の問題であることを裏付けている。

ホームデポのプロ向け事業は第1四半期もDIY事業を上回る業績を維持しました。これは重要な点です。なぜなら、プロ向け顧客は一般的に金利への感度が低く、住宅の売買の有無にかかわらず行われる修繕やリフォーム活動とより密接に関連しているからです。

TIKRでホームデポの同業他社との比較実績を確認(無料!) >>>

TIKRのモデルは、忍耐強い資本と住宅市場の回復を前提に、目標株価を約535ドルと設定

TIKRのバリュエーションモデルでは、ホームデポの目標株価を1株あたり約535ドルと設定しています。これは、4.6年間で約53%のトータルリターン、年率換算IRR(内部収益率)が約10%であることを示唆しています。

中位シナリオの前提条件は意図的に保守的に設定されています。年間売上高成長率約3.4%、純利益率10%近辺であり、いずれも正常な住宅市場環境下におけるホームデポの過去の業績と整合しています。 このモデルでは、ミッドケースにおいて2035年1月までに株価が679ドルに達し、ハイケースでは約806ドルになると予測されています。

いずれのシナリオも、住宅市場の急拡大を前提としていません。単に、市場が機能不全の状態から脱するだけでよいのです。NTM(次期予想)利益の約23倍、配当利回り2.7%という水準では、ホームデポは絶対的な意味では割安とは言えませんが、同社の過去の倍率と比較して大幅なディスカウントで取引されており、住宅市場が最後に正常に機能していた時期の水準を大幅に下回っています。

ウォール街の平均目標株価である約370ドルは、短期的な上昇余地が限定的であることを示唆しており、これには同様のジレンマが反映されている。すなわち、事業内容は優れており、環境も好転しているものの、株価上昇のきっかけとなる要因は経営陣のコントロールの及ばない外部要因に依存しているのだ。

ホーム・デポ社に投資すべきか?

ホーム・デポは、世界でも最高水準の小売企業の一つであり、持続的な競争優位性、安定したキャッシュ創出能力、そして現在の景気サイクルを乗り切れる財務基盤を備えています。投資の根拠は単純明快です。つまり、業界トップクラスの事業を底値水準で買い、住宅市場の回復を待つということです。

その待ち時間がどれほど続くか、それが唯一の真の疑問点です。TIKRは、転換期が到来したことを示す指標となる、同業他社との比較売上高の推移や利益率データを追跡するためのツールを提供します。

ホームデポ株に関するアナリストの成長予測と目標株価を確認する(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!