2026年7月時点のフィデリティ・ナショナル・インフォメーション株に関する主なポイント

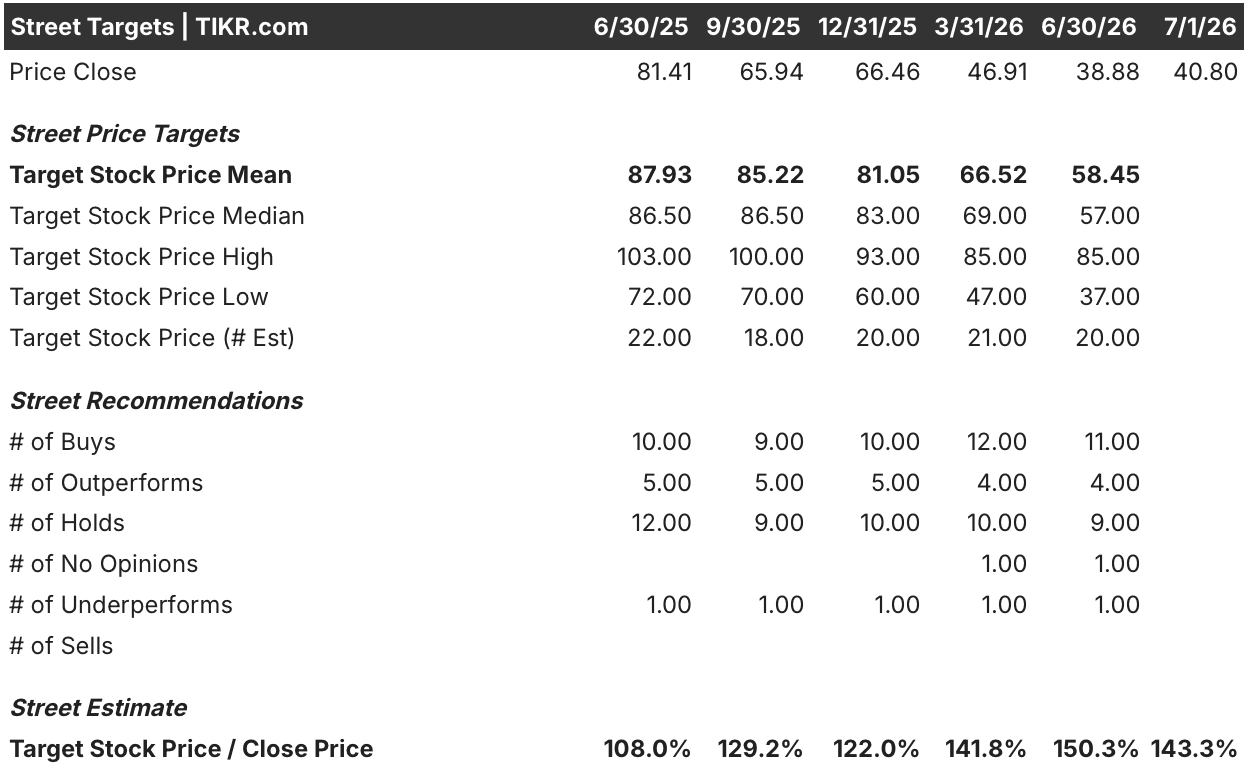

- 同銘柄をカバーするアナリストのうち、「買い」が11件、「アウトパフォーム」が4件、「ホールド」が9件と、唯一の「アンダーパフォーム」を上回っており、平均目標株価58ドルは、FIS株の終値41ドルに対して43%のギャップを残している。

- TIKRの中位シナリオモデルでは、FIS株の2030年12月時点の目標株価を64ドルと予測しており、これは年率換算で10%に相当する56%のトータルリターンとなる。

- EBITDAが36%成長し、利益率も上昇していることを踏まえると、FIS株は割安と見られる。

- 5月の顧客向けカンファレンスに続き、FISは、業界の350億~400億ドル規模の不正資金対策市場をターゲットとした、Anthropic社と共同開発した金融犯罪対策エージェントを発表しましたが、2026年の売上高は計上されていません。

第1四半期のEBITDAが予想を上回り、Anthropicとの提携が銀行詐欺対策を強化したことでFIS株が急騰

フィデリティ・ナショナル・インフォメーション・サービス(FIS)は、金融機関が取引を処理し、口座を管理できるようにする、コアバンキング、決済、資本市場のインフラを運営しています。

5月8日、同社は第1四半期の売上高が32億9500万ドルと、前年同期比30%増となり、ウォール街の予想値32億7700万ドルを上回ったと発表しました。この比較には、TSYSの買収効果が完全に織り込まれています。

EBITDAは13億400万ドルとなり、市場予想の12億8500万ドルを1%上回った。マージンは39.58%で、前年同期比で174ベーシスポイント上昇した。 一方、EBITは異なる結果となり、TSYS関連の減価償却費がEBITDA以下の項目に重くのしかかったため、ウォール街の予想である6億1,800万ドルを32%下回った。

新規契約の将来性を示す指標である年間継続契約額(ACV)は前年同期比24%増となり、融資部門は63%増、新製品「Money Movement Hub」の契約額は3倍に拡大した。

CFOのジェームズ・キーホー氏は、 第1四半期の決算説明会でこの唯一の弱点について直接言及し、キャピタル・マーケッツ部門の減速についてアナリストに対し、「これはソフトウェアや製品の問題ではない」と述べた。 同氏は、融資部門の年間継続契約額(ACV)は当四半期でも依然として60%増加したと付け加え、圧力の原因はFISの製品ラインナップではなく、市場全体における債券発行高にあると明確に指摘した。

またFISは、5月に開催された銀行業界のカンファレンスにおいて、Anthropic社と共同開発した金融犯罪対策エージェントを発表した。設計パートナーとしてBMOおよびAmalgamated Bankが参画している。ステファニー・フェリスCEOは、Anthropic社への支払いはFISが構築・所有・配布するエージェントにおけるトークンの使用料に限られるため、FISが当該技術の完全な所有権を保持すると述べた。 経営陣は、関連する収益の見込みを2027年まで先送りし、2026年の業績見通しからは完全に除外した。

売られ相場後も、ウォール街は依然としてFIS株を「買い」と評価

FIS株のコンセンサス評価は「買い」に偏っており、同社をカバーするアナリストのうち、11人が「買い」、4人が「アウトパフォーム」と評価しているのに対し、「ホールド」は9人、「アンダーパフォーム」は1人にとどまっています。 目標株価の平均は58ドルで、現在の株価41ドルに対して43%のプレミアムが付いていますが、株価の下落に伴い目標株価も引き下げられたため、1年前の88ドルからは下落しています。

こうした下方修正があったとはいえ、ウォール街の試算では依然として、FIS株の現在の取引価格を大幅に上回る水準を示している。

ウォール街は、FIS株のEBITDAマージンが2026年にかけて上昇し続けると予想している

FISは第1四半期にEBITDA 13億ドル、EBITDAマージン40%を計上したが、ウォール街は第2四半期には14億ドル、第3四半期には15億ドルに達し、マージンは43%に拡大すると予想している。

2026年第4四半期までに、コンセンサス予想ではEBITDAが16億ドル、マージンが44%に達すると見込まれており、これは3月四半期に記録された40%のマージンから4ポイントの上昇となる。

その後、2027年にかけて成長は鈍化し、続く2四半期のEBITDAはそれぞれわずか8%増、6%増にとどまり、TSYSとの比較が正常化するにつれて利益率も41%、42%へと低下すると見込まれている。

強気派は、マージンの改善が持続的であることを示す証拠として、継続的ACVの24%増を指摘している一方、弱気派は、同四半期のEBITが市場予想の6億1800万ドルを32%下回った点を指摘している。

2026年まで、FIS株のEBITDA成長率はFiservおよびJack Henryを上回る

FISのEBITDAは第1四半期に前年同期比36%増となり、ジャック・ヘンリー(JKHY)の6%増やフィサーブ(FISV)の15%減を上回った。 コンセンサス予想では、2026年第3四半期までこのリードが維持され、FISは33%の成長が見込まれるのに対し、両社とも一桁台の成長にとどまると予測されている。

TSYSが比較対象に含まれるようになると、その差は縮まる。2027年第1四半期までにFISの成長率は6%に低下し、フィサーブが再びプラスに転じる一方で、ジャック・ヘンリーと並んでいく。

FIS株が同業他社に対して持つ優位性は確かに存在するが、これはTSYSとの比較による効果であり、構造的な優位性ではない。

EBITDAマージンの拡大が続けば、TIKRが提示するFIS株の目標株価64ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点のFIS株の価値を64ドルと評価している。これは現在の株価41ドルから56%のトータルリターンに相当し、4年半で年率換算10%の成長率となる。

年率10%のリターンは、成熟した決済処理業者に典型的な「1桁台後半」のペースを上回っており、FIS株は着実な複利成長株というよりは、回復ストーリーとしての位置づけとなる。

この目標株価は、現在の予想で既に示されているEBITDAおよび利益率の推移、ならびに今四半期と同様に、24%の継続的なACV(年間契約価値)成長が引き続き請求収益に転換されることに依存しています。

フィデリティ・ナショナル・インフォメーション・サービス社(FIS)に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

フィデリティ・ナショナル・インフォメーション・サービス社の株価情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、フィデリティ・ナショナル・インフォメーション・サービス社のほか、注目している他のすべての銘柄を同時に追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。