2026年7月時点のCloudflare株に関する主なポイント

- Cloudflare株については、「買い」17件、「アウトパフォーム」6件、「ホールド」9件、「アンダーパフォーム」1件、「売り」1件の推奨があり、目標株価の平均は243.65ドルで、現在の株価246.31ドルをわずかに下回っている。

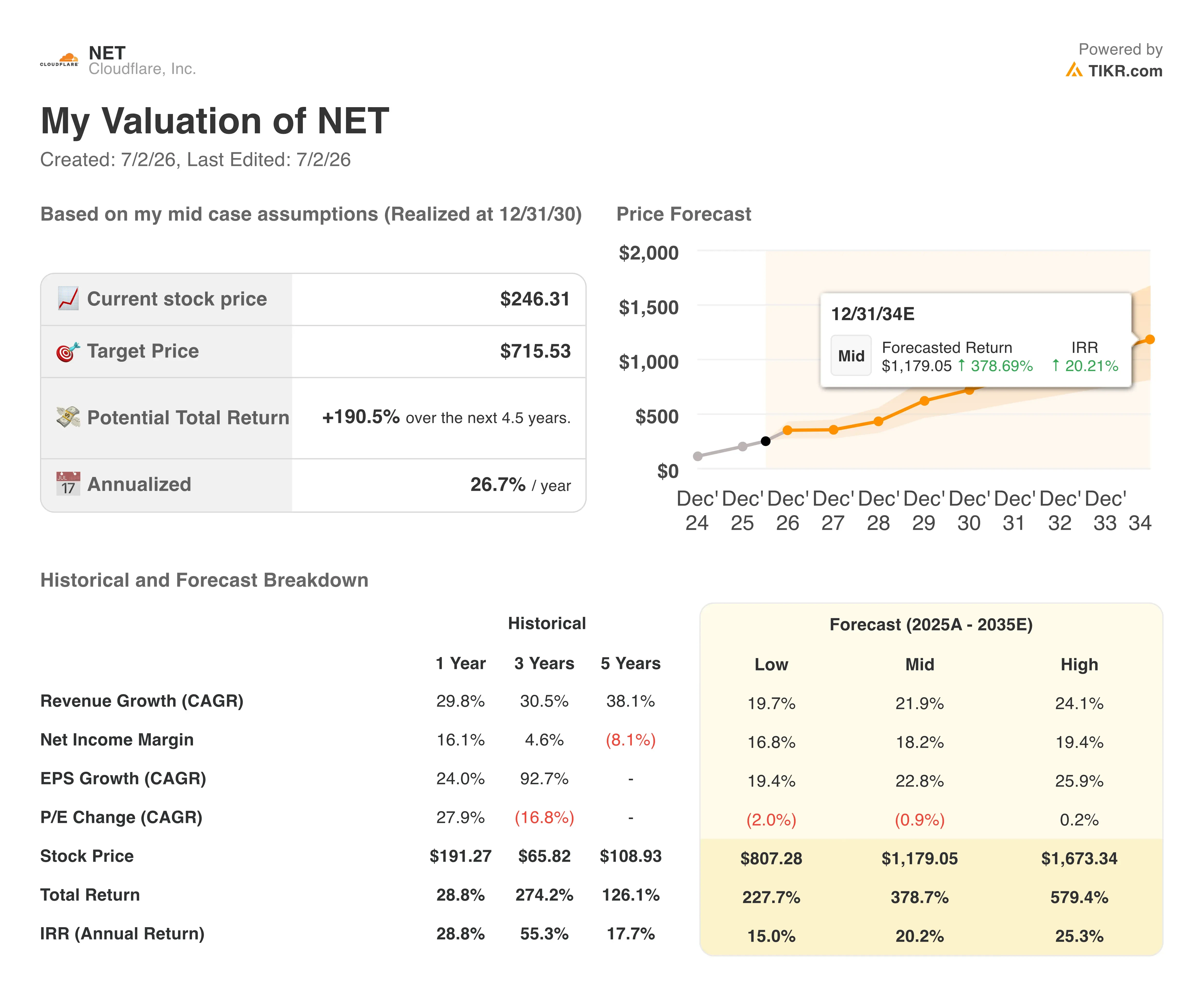

- 第1四半期の決算がコンセンサス予想の売上高を1,800万ドル上回ったことを受け、TIKRの中位シナリオモデルでは、2030年12月までに株価が716ドルに達し、総リターン191%(年率換算27%)となる見通しを示している。

- Cloudflare株は、現時点では適正評価か、やや割高と見られる。9月四半期のEBITDAコンセンサスは前年同期比32%増の1億5000万ドルと予想されているが、株価はすでに市場平均目標値付近で取引されている。

- マシュー・プリンス氏は第1四半期の決算説明会で従業員数を約20%削減した一方、通期の売上高を28億500万ドルから28億1300万ドルと見通し、自律型AIインフラへの支出がリストラ費用を相殺すると見込んでいる。

クラウドフレアの株価には、2026年下半期に向けた大きな期待が込められている。TIKRで、モデル、予想、アナリストの目標株価がどのように整合しているかを無料で確認しよう →

クラウドフレア株、1,100人の人員削減を吸収しつつ30%の成長を予想

Cloudflare(NET)は、インターネットの約20%をカバーするグローバルネットワークを運営しており、ウェブサイトやアプリケーションの保護および高速化を必要とする企業向けに、セキュリティ、パフォーマンス、開発者向けツールを販売しています。

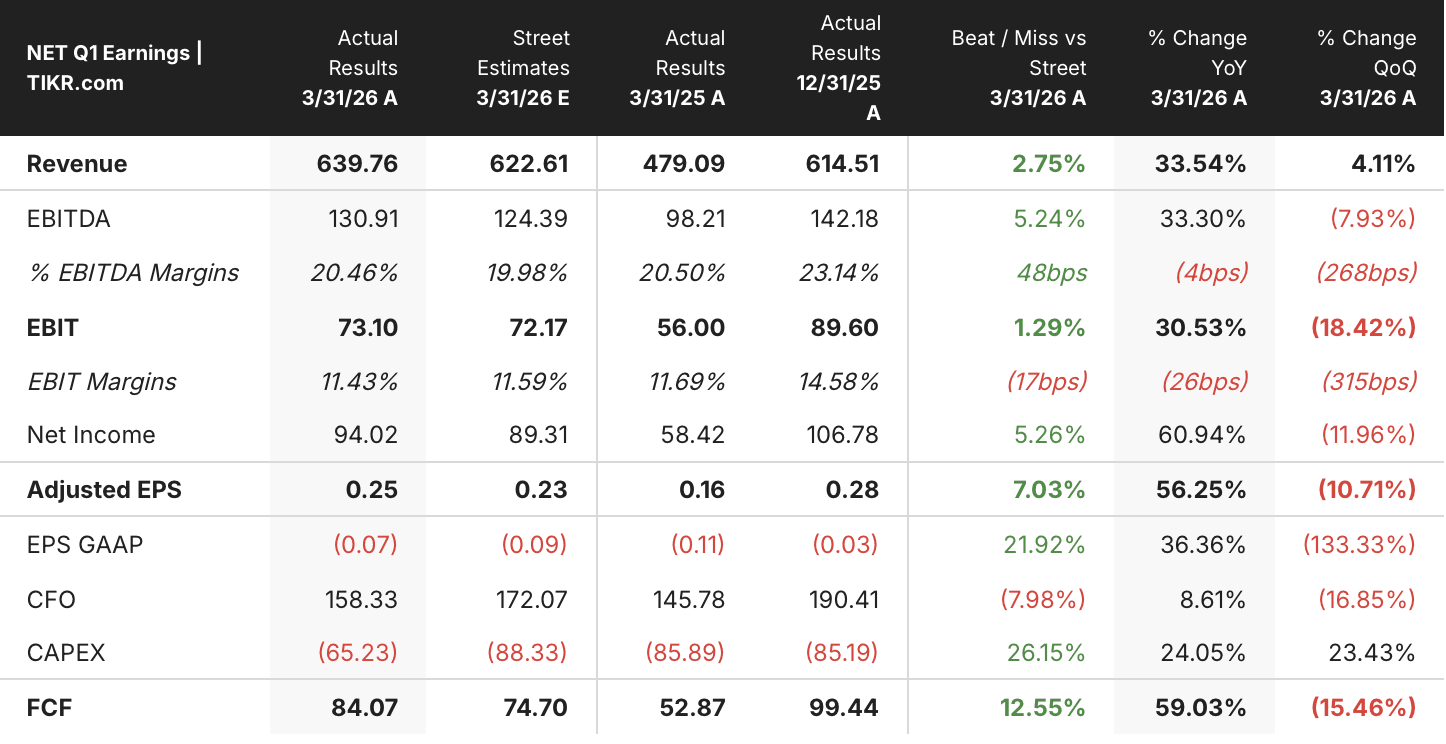

同社は2026年第1四半期の売上高が6億3,980万ドルとなり、前年同期比34%増で、アナリスト予想の6億2,190万ドルを上回った。

この予想を上回る業績と同時に、決算結果そのものを覆い隠すような決定が発表された。マシュー・プリンスCEOは、自身が「エージェント型AIファーストの運営モデル」への移行と呼ぶ取り組みに関連し、Cloudflareの従業員数の約20%に相当する1,100人以上の削減を発表した。

プリンス氏は、この人員削減を単なるコスト削減ではなく、生産性向上のための措置であると位置付けた。第1四半期の決算説明会で、同氏は投資家に対し、「体調が良いからといって、さらに健康になれないというわけではない」と語った。 この再編により、今年度は1億4,000万ドルから1億5,000万ドルの費用が発生する見込みで、その大半は第2四半期に集中し、そのうち約4,000万ドルは非現金費用となる。

営業体制は明確に保護された。CFOのトーマス・サイファート氏は、同社はノルマを課されるアカウントエグゼクティブの役職には「ほとんど」手を付けず、代わりに、AIツールが業務負荷の多くを担うようになったことで、以前と同じようには拡大しなくなったサポート要員の比率を削減したと述べた。

最も重要な数字は、表向きの削減幅の陰に隠れている。 Cloudflareの年間契約額が10万ドルを超える顧客数は前年比25%増の4,416社となり、年間契約額が500万ドルを超える顧客数は50%増加した。同社は第1四半期だけで、2025年通年で獲得した数と同数の顧客を獲得した。

純顧客維持率は118%を維持しており、第2四半期の業績見通しでは、売上高が6億6,400万ドルから6億6,500万ドル(30%増)となる見込みだ。 通期の業績予想は28億500万ドルから28億1300万ドルとなっており、中間値でも30%の成長を示唆している。これは、Cloudflareが組織再編費用を同予想に織り込みながらも設定した数値である。

30%の成長見通しの中に盛り込まれた人員削減は、市場が明確に織り込んでいるとは言い難い。TIKRのモデルがCloudflare株のトレードオフをどのように扱っているか、無料で確認する →

246ドルまで上昇したCloudflare株、ウォール街のアナリストの見解は分かれる

ウォール街によるクラウドフレア株のカバレッジは強気寄りに傾いているが、過去1年間で意見の分かれ方が強まっており、「買い」が17件、「アウトパフォーム」が6件であるのに対し、「ホールド」が9件、「アンダーパフォーム」が1件、「売り」が1件となっている。 平均目標株価は244ドルで、現在の株価246ドルをわずかに下回っており、平均予想ではここから実質的な上昇余地はないことを示唆している。

この平均目標株価は、同期間に株価が196ドルから246ドルへと上昇したことに伴い、1年前の156ドルから現在の244ドルへと急激に上昇した。 目標株価と株価の差は、1年前の80%の上昇余地から、現在は1%未満にまで縮小している。現在も31人のアナリストが同銘柄をカバーしており、最高目標株価は305ドルとなっている。

ウォール街は、CloudflareのEBITDAが2026年第3四半期までに25%成長すると予想

Cloudflareは2026年3月四半期に1億3,000万ドルのEBITDAを計上し、前年同期比33%増となった。EBITDAマージンは21%で、データに示されている過去5四半期の中で最も低い水準となった。

コンセンサス予想では、9月四半期にはEBITDAが1億5,000万ドル(前年同期比32%増)へと再び加速し、EBITDAマージンも25%に回復すると見込まれている。 2026年12月までに、EBITDAは2億ドル(前年同期比42%増)に達し、マージンは26%に上昇すると予測されており、これは将来予測表の中で最も高いEBITDA成長率となる。

この傾向はさらに先まで続くと見込まれています。アナリストは、2027年6月までにEBITDAが前年比59%増の2億3,000万ドルに達し、マージンも28%に達すると予測しています。一方、同期間における売上高の伸び率は30%から28%へと鈍化すると予想されています。

このEBITDAの伸びは、1年以内に売上高の伸びを約30パーセントポイント上回ることになるため、これを賄うためには、第1四半期の決算説明会でザイフェルト氏が指摘した一般管理費およびサポート比率の削減が、実際に数値に反映されなければならない。

Cloudflare株のEBITDAは、依然としてFortinetやPalo Alto Networksに大きく後れを取っている

CloudflareのEBITDAは2026年3月四半期に1億3,000万ドルに達したが、同期間のFortinet(FTNT)の5億8,000万ドルやPalo Alto Networks(PANW)の8億4,000万ドルには大きく及ばなかった

この差は将来予測においても続いている: コンセンサス予想では、2027年6月時点のCloudflareのEBITDAは2億3000万ドルと見込まれているのに対し、フォーティネットは7億5000万ドル、パロアルト・ネットワークスは14億2000万ドルと予想されており、成長率は両社を上回っているものの、絶対値でのEBITDAではCloudflareが3社の中で最も低い水準にとどまる見込みである。

TIKRが設定したクラウドフレア株の目標株価716ドルは、事業再編によって利益率が向上すれば維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのCloudflareの企業価値を716ドルと評価している。これは現在の株価246ドルから191%のトータルリターンに相当し、4.5年間で年率換算27%の成長率となる。

この年率換算リターンは、同モデルが過去3年間について示している21%の内部収益率(IRR)を大幅に上回っており、この期間においてCloudflare株はすでに274%のトータルリターンを達成している。

TIKRの中位シナリオでは、Cloudflare株は第1四半期に記録した34%を下回る、年率22%前後の売上高成長を維持する必要があり、一方で純利益率は過去5年間のマイナス圏から、モデル予測の18%へと拡大することが求められます。

この組み合わせが実現可能となるのは、セイファート氏が説明した通り、人員削減によってコスト構造が改善され、かつマーク・アンダーソン氏がインベスター・デイで詳述した営業能力の拡大が鈍化しない場合に限られる。というのも、このモデルのリターンは、売上高の伸びが正常化するにつれて、利益率の拡大がより大きな比重を占めることに依存しているからである。

クラウドフレアの株価は、まだ完全には実現していない事業再編への期待を織り込んでいる。TIKRの完全なモデルと、716ドルの目標株価の内訳を無料で確認する →

Cloudflare, Inc.に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

Cloudflare, Inc.の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、Cloudflare, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。