2026年6月時点のウォルマート株に関する主なポイント

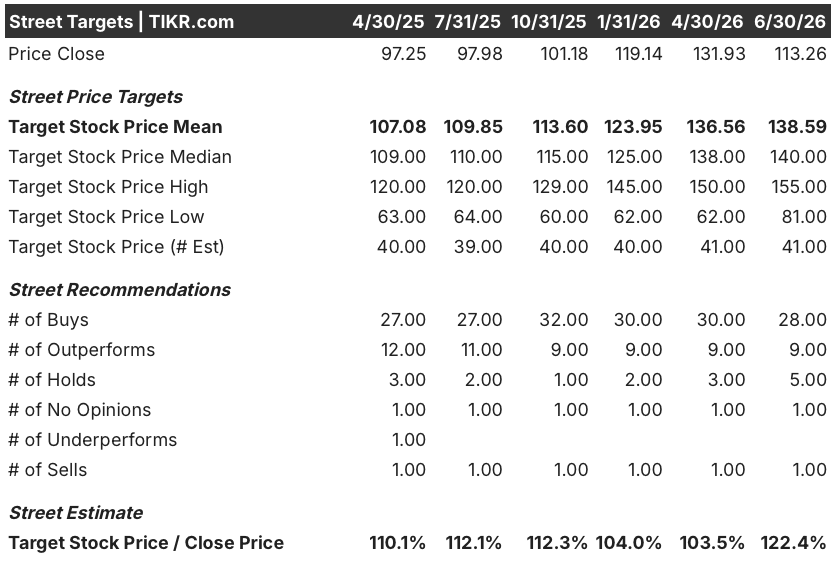

- 41銘柄を対象としたカバレッジリストにおいて、28人のアナリストがウォルマート株を「買い」と評価しているのに対し、「売り」評価はわずか1件にとどまっており、目標株価の中央値は139ドルで、6月30日の終値113ドルから22%の上昇余地を示唆している。

- しかし、第1四半期のフリーキャッシュフローは19億ドルの赤字に転落し、予想を171%下回った。

- ウォルマート株は、市場予想の平均目標価格を22%下回って取引されているものの、EBITDAベースでは依然として適正な価格水準にあると見られる。EBITDAは前四半期に前年同期比9%増となり、2027年7月までに11%の成長率へと再び加速する見込みだ。

- 2031年1月までに、TIKRの中位シナリオモデルではウォルマート株の目標価格を148ドルと予測しており、これは年率換算で6%に相当する30%のトータルリターンとなる。

ウォルマート株は、アナリスト予想の平均目標価格を22%下回って取引されている一方、EBITDAは引き続き予想を上回り続けている。TIKRで詳細な分析を無料で確認 →

フリーキャッシュフローが予想を下回ったことが第1四半期のEBITDA予想上振れを覆い隠し、ウォルマート株は14%下落

ウォルマート(WMT)は2026年6月30日、113.26ドルで取引を終え、わずか2か月前の131.93ドルから14%下落した。 この下落は、5月21日に発表された2027年度第1四半期の決算で、売上高とEBITDAが予想を上回ったにもかかわらず生じたものである。

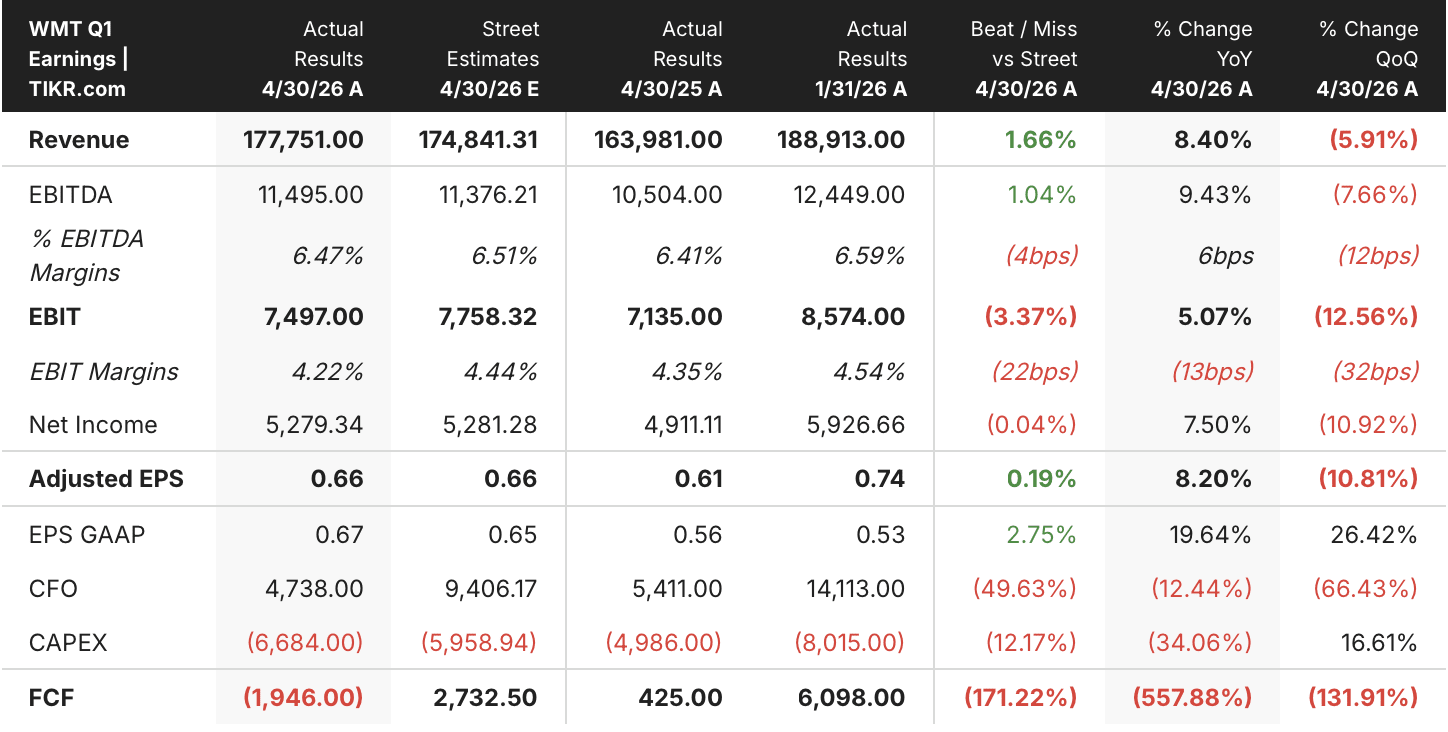

売上高は1,777億5,000万ドルに達し、市場予想の1,748億4,000万ドルを1.66%上回り、前年同期比で8.4%増加した。 EBITDAは114億9500万ドルに達し、コンセンサス予想の113億7600万ドルを上回り、前年同期比で9.43%増加した。調整後EPSは0.66ドルで予想と完全に一致した一方、GAAPベースのEPSは0.67ドルで予想を2.75%上回った。

懸念材料は営業利益の行方にある。EBITは74億9700万ドルで、ウォール街の予想値77億5800万ドルを3.37%下回った。CFOのジョン・レイニー氏は、世界的な物流・フルフィルメント事業において、計画外の燃料費が約1億7500万ドル発生したことを指摘した。 キャッシュフローへの打撃はさらに大きかった。営業キャッシュフローは47億3800万ドルで、予想を49.63%下回った。また、フリーキャッシュフローはマイナス19億4600万ドルとなり、市場予想のプラス27億3300万ドルに対し、171%の未達となった。 自動化およびフルフィルメントセンターの拡張に関連する設備投資は66億8400万ドルに達し、計画を大幅に上回った。

経営陣は、この未達を業績悪化ではなく、タイミングの問題であると位置付けた。営業利益の2桁成長への道筋に関する懸念に対し、レイニー氏は第1四半期の決算説明会でアナリストに対し、「我々は、過去数年間のどの時点よりも、現在のビジネスの可能性に大きな期待を寄せている」と述べた。 同社は、通期の業績見通しとして、為替変動の影響を除いた売上高成長率3.5%~4.5%、営業利益成長率6%~8%を再確認し、第2四半期の営業利益成長率については7%~10%を見込んでいる。

この自信の背景には、利益構成の変化がある。ウォルマート・U.S.の広告収入は36%増加し、全社的な会員費収入は17%増加しており、これら2つのカテゴリーだけで、当四半期の営業利益の約3分の1を占めた。 マーケットプレイスの売上高は50%近く増加した。米国eコマース事業の増分利益率は12%近くに達した。これは、フリーキャッシュフローに到達するはるか以前に、EBITDAに現れている営業レバレッジである。

TIKRにおけるウォルマート株の今後の動きは、EBITDAにおけるこの営業レバレッジの動向が、ウォール街の予想を裏付けるかどうかによって左右される可能性がある。TIKRの最新予想を無料で入手 →

ウォール街はウォルマート株を「買い」と評価、平均目標株価との乖離が拡大中

2026年6月30日現在、ウォルマート株には「買い」評価が28件、「アウトパフォーム」評価が9件あるのに対し、「ホールド」はわずか5件、「意見なし」が1件、「売り」が1件にとどまっており、大型小売株の中でも特に評価の偏りが顕著な銘柄の一つとなっている。

平均目標株価は139ドルで、3カ月前の137ドルから上昇している。同期間に株価は14%下落したにもかかわらず、この組み合わせにより目標株価対終値比率は122%に達し、 4月末の104%から上昇しており、市場がウォルマート株への信頼を失う中で、アナリストたちの同株に対する信頼はむしろ高まったことを示している。

ウォール街は、2027年半ばまでにウォルマート株のEBITDA成長率が11%に向けて再び加速すると予想している

ウォルマートは、2026年4月30日に終了した四半期において、EBITDAが114億9500万ドルを計上した。これは前年同期比9.43%増であり、ウォール街の予想を上回った。 現在のコンセンサス予想では、2026年7月31日終了四半期のEBITDAは124億1000万ドルと見込まれており、 前年同期比9%増と見込まれており、続く10月四半期は119億2000万ドル、2027年1月四半期は成長率が7.4%に鈍化した後、133億7000万ドルとなる見通しだ。

その後、予想値はより急速に上昇する。アナリストは、2027年4月四半期のEBITDAを前年比8%増の124億2000万ドルと予測しており、2027年7月四半期には成長率が11.4%に加速し、138億3000万ドルに達すると見込んでいる。 この推移は、ウォール街が今四半期の燃料費および設備投資(Capex)の圧力を、構造的なものではなく一時的なものと見なしていることを示唆している。

下半期におけるこの成長の再加速は、広告、会員事業、マーケットプレイスが現在のペースで成長し続ける場合にのみ実現する。自動化に伴う設備投資が高水準のまま続けば、その圧力は損益計算書のより下位項目に現れるだけで、EBITDAの数値自体は引き続き良好な状態を維持するだろう

EBITDAが設備投資を上回り続ければ、TIKRが設定したウォルマート株の目標株価148ドルは維持される

TIKRの中位シナリオモデルでは、2031年1月までにウォルマート株の価値は148ドルに達すると予測している。これは現在の株価113ドルから30%のトータルリターンに相当し、約4.6年間で年率6%の成長率となる。

この6%という数値は、ウォルマート株自身の過去5年間の年率換算リターンである19.4%を大幅に下回っている。この目標株価は慎重な見方であり、成長ストーリーが終わりを告げたことを示すものではない。厳しいキャッシュフローの四半期からまだ立ち直りつつある銘柄にとっては、保守的な数値である。

この目標を達成するには、EBITDAが設備投資(capex)の伸びを上回り続け、燃料費が事業に重くのしかかる状況が続く必要があります。また、広告収入と会員収入は、中核となる小売事業をはるかに上回るペースで複利的に成長し続ける必要があります。 フリーキャッシュフローは、1月のプラス61億ドルから4月にはマイナス19億5000万ドルへと転落した。市場予想では、7月までに54億9000万ドルまで回復すると見られている。この回復の度合いこそが、4月の状況が一時的なものか、それとも新たな常態なのかを如実に物語ることになるだろう。

TIKRの目標株価148ドルは、ウォルマート株が自社の平均目標株価との22%のギャップを埋める余地があることを示唆している。TIKRのモデル前提条件の全容を無料で確認する →

Xに投資すべきか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Xの銘柄情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成すれば、X株をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。