2026年7月時点におけるアステラ・ラボズ株の主なポイント

- アナリストによるアステラ・ラボズ株の評価は、「買い」11件、「アウトパフォーム」7件、「ホールド」8件、「売り」0件で、目標株価の平均は272ドルとなっており、現在の株価483ドルから約44%の下落余地があることを示唆しています。

- TIKRの中位シナリオモデルでは、2030年12月時点でのアステラ・ラボズの企業価値を約1,176ドルと試算しており、これは約144%のトータルリターン、あるいは年率換算で約22%に相当します。

- アステラ・ラボの株価は現在の水準では割安であり、2026年第3四半期の売上高は約4億1,000万ドルに達すると予想されています。 前年同期比で約78%増となる見込みだ。これは、経営陣が年末までに「Scorpio X」の量産拡大により、Scorpioが同社の最大の製品ラインになると述べているにもかかわらず、コンセンサスモデルがこれを十分に織り込んでいないためである。

- 2026年第1四半期の売上高は、前年同期比93%増の3億800万ドルとなり、コンセンサス予想の2億9200万ドルを上回りました。これは、Scorpio Xの初期量産出荷と、総売上高の3分の1以上を占めるようになったPCIe Gen 6の採用が牽引したものです。

ALABは売上高が93%増を記録したばかりであり、次四半期も15~18%の伸びを見込んでいる。TIKRで、ウォール街が今後2年間をどのように予測しているかを無料で確認しよう →

Astera Labs、Scorpio Xの出荷開始に伴い売上高93%増を記録、製品構成を再定義

Astera Labs(ALAB)は、AIインフラ向けのインテリジェント・コネクティビティ半導体を設計しており、2026年第1四半期の決算では、I/OコンポーネントのサプライヤーからフルスタックAIファブリックプロバイダーへの転換が、すでに収益を生み出していることが示された。

第1四半期の売上高は3億800万ドルに達し、前年同期比93%増、前四半期比14%増となり、市場予想の2億9200万ドルを約1600万ドル上回った。

この成長は、2つの要因が相まって実現したものである。1つは、Aries信号調整製品群およびScorpio Pシリーズファブリックスイッチ製品群におけるPCIe Gen 6の継続的な普及拡大であり、もう1つは、大規模なXPUクラスタリング向けに設計された同社のスケールアップ型AIファブリックスイッチ「Scorpio Xシリーズ」からの最初の量産出荷である。

より重要な兆候は、損益計算書においてPCIe Gen 6が現在どのような位置づけにあるかという点だ。CEOのジテンドラ・モハン氏は第1四半期の決算説明会で、ファブリックおよびシグナルコンディショニング分野におけるPCIe Gen 6の売上高が、すでに同社総売上高の3分の1以上を占めており、これまでに数百万ポートのGen 6が出荷されていることを明らかにした。

この注目すべき数字の背景には、Scorpioシリーズが急速に成長の転換点を迎えているという事実がある。CFOのデズモンド・リンチ氏は決算説明会でその軌跡について直接言及し、「Scorpioは年末までに当社の最大の製品ラインになると予想している。昨年は全社売上高のわずか15%を占めていた製品ラインとしては、非常に力強いパフォーマンスだ」と述べた。 大規模なXPUラックにおいて、1ホップで複数のレガシースイッチを置き換えるように設計された320レーンの「Scorpio X」は、2026年下半期に本格量産を開始する。

レーン数は平均販売価格(ASP)と直接相関するため、この変化は競争上の重要な意味を持ちます。また、経営陣は、アクセラレータ1台あたりのシリコンコストが、IPO時の100ドル未満から現在1,000ドルを超えていることを確認しています。

コスト面では、研究開発費にaiXscale Photonicsの買収分が四半期分全額、および新設されたイスラエル・デザイン・センターの費用が四半期分の一部を吸収したにもかかわらず、非GAAPベースの売上総利益率は前四半期比で70ベーシスポイント拡大し、76.4%となった。非GAAPベースの営業利益率は36.2%を維持した。

第2四半期の業績見通しは、売上高が3億5,500万ドルから3億6,500万ドル(前四半期比15%~18%増)、非GAAPベースの1株当たり利益(EPS)が0.68ドルから0.70ドルとなる見込みだ。 経営陣は、新たに締結された顧客とのワラント契約により、非現金性の売上総利益率に200ベーシスポイントのマイナス影響が生じると指摘し、第2四半期の非GAAP売上総利益率の予想を約73%に引き下げた。

Astera Labsは、第2四半期に向けて前四半期比15~18%の売上高成長を見込んでいる。TIKRに関する過去の予想履歴および将来の見通しコンセンサスを無料で確認する →

積極的な成長拡大にもかかわらず、アナリストはアステラ・ラボの株式に対して慎重な姿勢を維持

26名のアナリストがアステラ・ラボの株式をカバーしており、その内訳は「買い」11件、「アウトパフォーム」7件、「ホールド」8件、「売り」0件となっている。 平均目標株価は約272ドルで、現在の株価483ドルを約44%下回っており、この差は第1四半期の予想を上回る業績発表以来、同株がウォール街のモデルをどれほど上回ってきたかを示している。

ウォール街で最も高い目標株価である460ドルでさえ、現在のALABの取引価格を下回っている。

ウォール街は、アステラ・ラボの売上高が2026年末まで70%超の成長を維持すると予想している

2026年第1四半期の売上高は3億800万ドルで、前年同期比93%増となり、データセット中で最高の伸び率を記録した。PCIe Gen 6およびScorpio Xの初期出荷量が、コンセンサスを上回る業績を牽引した。

コンセンサス予想では、2026年第2四半期の売上高は前年同期比約88%増の約3億6,000万ドル、第3四半期には約4億1,000万ドル、第4四半期には約4億7,000万ドルに達すると見込まれている。

さらに先を見据えると、市場予想では、2027年第1四半期までに売上高が約5億1,000万ドル、2027年第2四半期までに約5億5,000万ドルに達すると見込まれており、比較対象となる前年の数値がより厳しいものとなる中、前年比成長率はそれぞれ約67%および51%となる見込みだ。

市場は、Scorpio Xの量産拡大をまだモデルに完全に織り込んでいないようだ。 経営陣は、スケールアップ接続に関する10件以上のアクティブな顧客案件を確認しており、Xシリーズの量産が2026年下半期に加速することを明確に示唆した。この動向は、主力製品である320レーン製品が予定通りに量産拡大すれば、第3四半期および第4四半期のコンセンサス売上高予想には大幅な上方修正リスクが潜んでいることを示唆している。

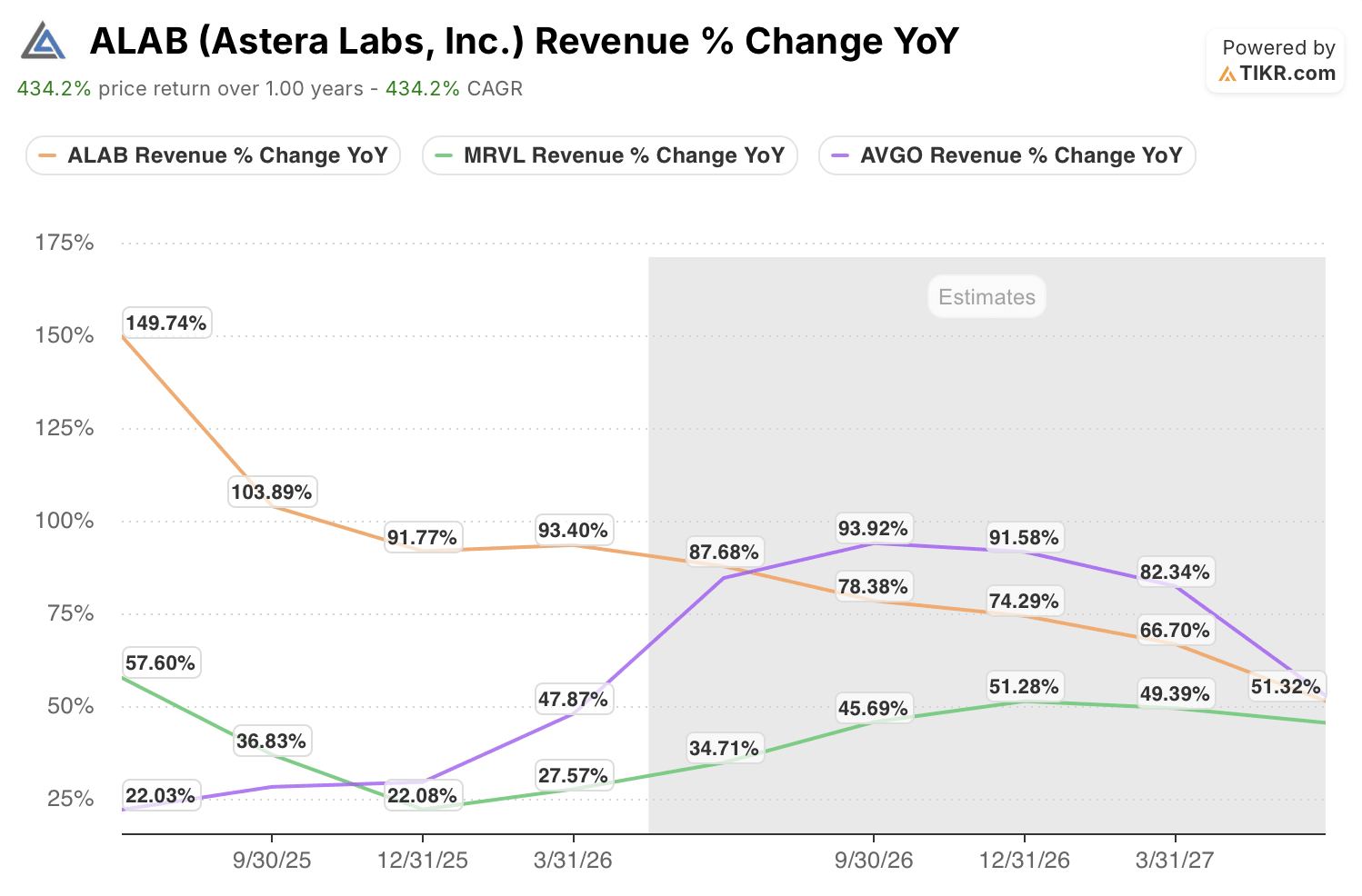

ALAB株の売上高成長率は、最も近い半導体同業他社を約3倍上回っている

Astera Labsの株価は、AIコネクティビティ分野の主要な競合他社2社を大幅に上回っている。2026年第1四半期、ALABは前年同期比93%の売上高成長を記録したのに対し、Marvell(MRVL)は35%、Broadcom(AVGO)は48%にとどまった。

この差は将来予測においても維持される見通しだ。コンセンサス予想では、ALABの2026年第2四半期の売上高成長率は約88%で、第3四半期には約78%に鈍化する一方、マーベルは同期間で約45%にとどまると見込まれている。 ブロードコムの第3四半期の予測値である約94%は、VMwareの連結売上高によるものであり、AI半導体の有機的な成長によるものではない。

2027年に入ると、ALABの比較対象が急増し、その差は縮小するものの、完全に埋まることはない。Scorpio Xが主要なハイパースケーラー1社から複数の顧客へと拡大するにつれ、コンセンサスの予測軌道は依然として低すぎる可能性がある。

TIKRが提示するALAB株の目標株価1,176ドルは、Scorpio Xの導入が順調に進めば144%の上昇余地を意味する

TIKRの中位シナリオモデルでは、2030年12月時点でのAstera Labsの企業価値を約1,176ドルと評価しており、これは現在の株価483ドルから約144%のトータルリターン、あるいは今後4.5年間で年率約22%の上昇率を意味する。

この年率換算リターンは、半導体セクターの一般的な予想を大幅に上回っており、Scorpio Xが経営陣が100億ドル以上と見積もるスケールアップ・ファブリック市場に浸透するにつれ、Asteraが市場平均を上回る売上高成長を維持するというシナリオが織り込まれている。

その目標達成への道のりは、すでに部分的にリスクが軽減されている。Scorpio Xの量産出荷は2026年第1四半期に開始され、 320レーンのフラッグシップ製品は第2四半期に量産に入り、経営陣はPシリーズとXシリーズの生産拡大が今年下半期を通じて継続することを確認しました。また、1年前にはGen 6関連の売上高が実質的にゼロだったポートフォリオにおいて、PCIe Gen 6がすでに総売上の3分の1以上を占めています。

ウォール街の有望銘柄は、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

Astera Labs, Inc.に投資すべきでしょうか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アステラ・ラボ社の株価情報を確認すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、Astera Labs, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。