DIS株の主要指標

- 過去1週間のパフォーマンス:-2.4%

- 過去52週間の値幅:92ドル~125ドル

- バリュエーションモデルによる目標株価:116ドル

- 想定上昇率:2.3年間で+17.9%

TIKRを使って、アナリストによる過去5年間の予想に基づくDISの独自評価を行ってみましょう(無料) >>>

新CEOの就任、第2四半期の予想上振れ、そしてABCをめぐる規制の嵐

ウォルト・ディズニー・カンパニー(DIS)は5月6日、2026年度第2四半期の決算を発表し、ウォール街の予想を上回った。 ディズニーの調整後1株当たり利益(EPS)は1.57ドルとなり、予想の1.49ドルを上回りました。売上高は7%増の252億ドルとなりました。しかし、年初来高値から株価は下落し、依然として回復していません。これは、2つの並行するストーリーが投資家の関心を相反する方向に引き裂いているためです。

前向きな材料は確かに存在する。ディズニーは80億ドルの自社株買いを目標としており、新CEOのジョシュ・ダマーロ氏は、ストリーミング事業の拡大、テーマパークへの投資、そしてテーマパークのチケット購入、映画の購入、コンテンツを1つのプラットフォームに統合する可能性のある「スーパーアプリ」を含む成長戦略を提示した。 2026年2月にCEOに就任した、元ディズニー・エクスペリエンスズ会長のダマーロ氏は、ボブ・アイガー氏の下で長年にわたり慎重姿勢が採られてきた後、より積極的な資本配分へと舵を切っている。

規制面での動きも現実のものとなっている。ジミー・キンメルのジョークをきっかけに始まった紛争が正式な手続きへとエスカレートしたことを受け、連邦通信委員会(FCC)はディズニーのABC系列局の放送免許審査を開始した。 FCC委員長は、あらゆる選択肢が検討対象であると述べた。ABCはライセンスの早期更新を申請し、視聴者に同ネットワークへの支持を求めるオンエアキャンペーンを開始した。連邦機関とのこの公の対立は、価格評価が困難なライセンスリスクの懸念をもたらしている。

規制面での騒動にもかかわらず、コンテンツの勢いは高まっている。『トイ・ストーリー5』は2026年国内興行収入で最も盛況な週末を記録し、新作『スター・ウォーズ』は世界中で1億6500万ドルのオープニング興行収入を上げた。 ダマーロ氏は、ESPNを分社化せず傘下に留める方針を確認するとともに、ESPN向けの新たなWWEコンテンツ契約を締結した。今後、8月5日に発表される第3四半期の決算報告では、コンテンツの勢いが持続的なストリーミング収益の押し上げにつながるかどうかが試されることになる。

DISに関するアナリストの成長予測と目標株価を確認する(無料)>>>

DIS株は割安か?

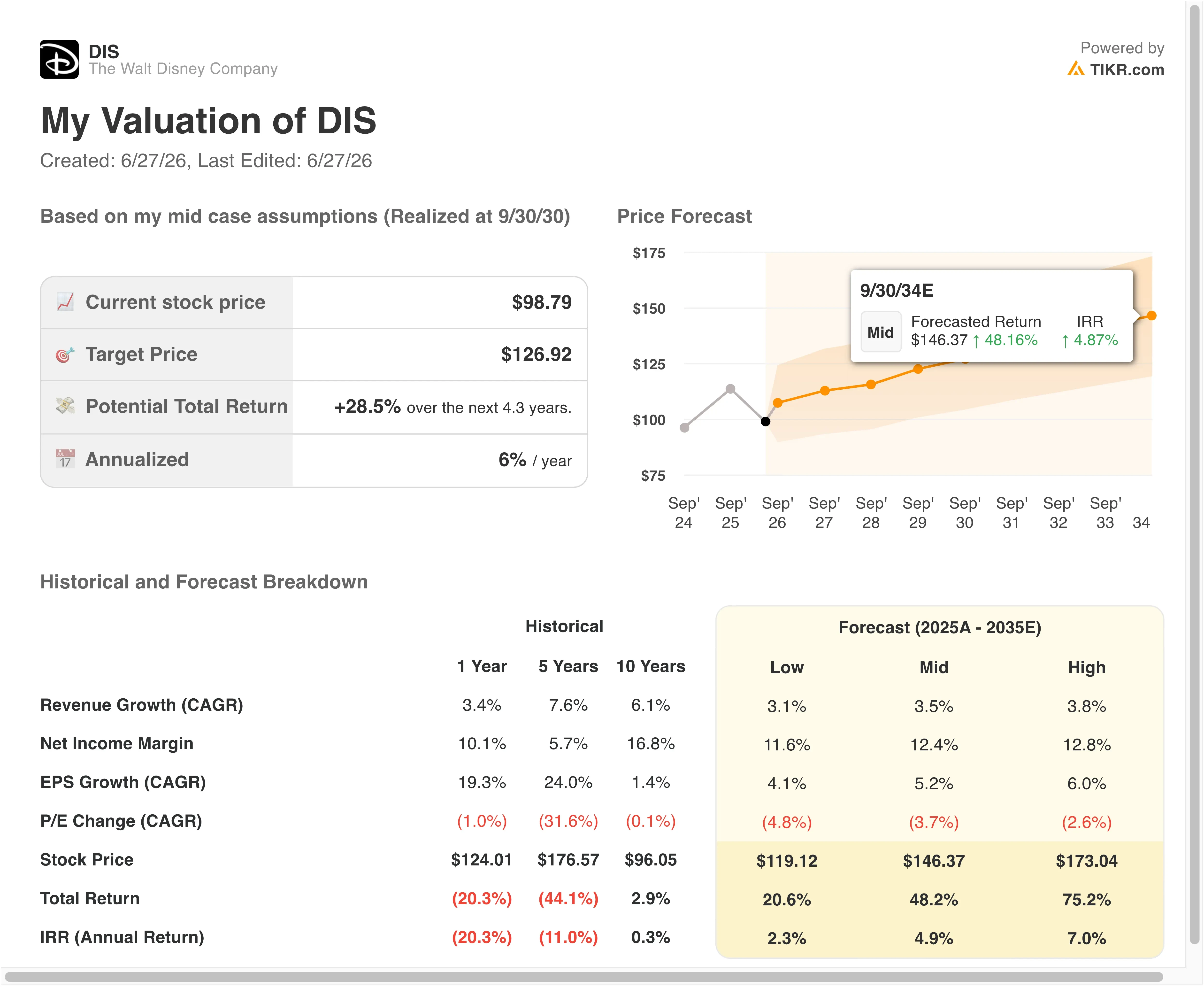

28年12月31日までの期間において、本評価モデルの前提条件が実現した場合、同銘柄は以下の数値を用いてモデル化されます:

- 売上高成長率(CAGR):5 .3%

- 営業利益率:19 .4%

- 出口PER倍率:13 .3倍

これらの前提条件に基づき、モデルは目標株価を116ドルと算出しています。これは、現在の株価99ドルから17.9%のトータルリターン、および今後2.3年間で年率7.5%のリターンを示唆しています。

年率7.5%のリターンは、ディズニーが現在置かれている状況を正直に反映しています。 この銘柄は明らかに割安というわけではないが、資産の質を考慮すれば割高でもない。80億ドルの自社株買いプログラムは、本モデルでは完全には反映されていない資本還元要素を加えるものである。時価総額約1,720億ドルに対して、現在の株価で実行された場合、発行済み株式の約4.6%に相当する。

売上高の年平均成長率(CAGR)5.3%は妥当な数値であり、ディズニーの事業の幅広さを反映している。テーマパーク、ストリーミング、映画配給、スポーツ放映権のすべてが寄与しており、それぞれに異なる成長要因がある。 市場が想定する今後2年間の売上高CAGRは6.0%であり、本モデルの想定値に近い水準にあることから、コンセンサスも劇的な成長加速を想定していないことがうかがえる。

営業利益率の想定値である19.4%こそが、この分析の興味深い点である。 ディズニーの直近12ヶ月(LTM)のEBITマージンは14.7%であるため、このモデルでは2年間で約4.7ポイントのマージン改善を求めている。これは、ストリーミング事業の赤字幅が縮小し、コンテンツ支出が抑制され続ければ達成可能だ。ダマーロ氏は効率化を公言した優先課題としており、その経験と経歴から、コスト削減のレバーがどこにあるかを熟知している。

DIS 対 Netflix および Comcast

Netflix (NFLX)は、ストリーミング企業との比較において最も参考になる。Netflixの株価は将来予想利益の約33倍から35倍で取引されており、このプレミアムは、世界的なストリーミング事業の収益性において同社がほぼ独占的な地位にあることを反映している。 ディズニーのストリーミング事業には「Disney+」、「Hulu」、「ESPN+」が含まれており、これらを合わせると黒字化に近づいているものの、Netflixのような一貫した利益率にはまだ達していない。この評価額の格差は、本質的に、ディズニーのプラットフォームがNetflixレベルの収益性を達成するかどうかではなく、いつ達成するかという問題を問うている。

コムキャスト (CMCSA)は、より直接的なコングロマリットとしての比較対象となる。同社はNBCの放送資産、ユニバーサル・ピクチャーズの劇場配給事業、およびストリーミングサービス「ピーコック」を保有しており、ディズニーの事業構成と類似している。 コムキャストの株価は、将来予想利益の約10倍から11倍で取引されており、ディズニーの13.3倍に比べて割安である。しかし、コムキャストはディズニーが保有していないケーブルインフラ事業からより強力なフリーキャッシュフローを生み出しており、この構造的な違いが株価差の大部分を説明している。

ディズニーの競争優位性は知的財産(IP)にある。マーベル、スター・ウォーズ、ピクサー、そしてディズニーのコアとなるアニメーション作品にわたり、これほど深いフランチャイズを擁するメディア企業は他にない。このIPは、ネットフリックスやコムキャストには真似できない形で、テーマパークの価格決定力やストリーミングサービスの顧客維持率を牽引している。

弱気な見方としては、規制面が懸念材料となる。ABCのライセンスが脅かされ、ストリーミング事業の利益率回復に時間がかかれば、株価収益率はさらに圧縮される可能性がある。一方、市場予想目標株価129ドルが示唆する強気な見方としては、ダマーロCEOによる経営改革の推進、自社株買い、そして充実したコンテンツパイプラインが相まって、株価を過去の高値水準へと押し上げるというものである。

ディズニーの業績回復、決算、および企業価値に関する当社の詳細な分析はこちら >>>

DISの今後の見通し 株価を牽引する要因とは?

8月5日に発表される2026年第3四半期の決算報告が、短期的に最も重要な材料となる。 アナリストはストリーミング加入者数の伸び、特にHuluのプロフィール連携機能や新たな音楽フェスティバルのライブ配信がエンゲージメントを牽引しているかどうかに注目するだろう。ディズニーランド・パリの拡張や上海ディズニーランドの継続的な成長は、市場がまだ十分に織り込んでいない追加の収益源であるため、テーマパーク事業の業績も重要となる。

ABCとFCCをめぐる状況は、すぐには解決しない懸念材料だ。FCC委員長が「あらゆる選択肢が検討対象である」と述べたことで、放送事業をめぐる法的な不確実性が生じている。民主党上院議員らはこの審査を権力の乱用だと非難し、ABCも法的措置を講じている。規制プロセスは本来遅々として進むため、この争いは経営陣の時間と注意力を奪うことになるだろう。

ESPNの将来は、ディズニーが直面する最も重要な長期的な決定事項である。ESPNを傘内に留めるということは、ディズニーがダイレクト・トゥ・コンシューマー(DTC)型ストリーミングサービスを構築しつつ、NFL、NBA、WWEのコンテンツに対する権利料の支払いを継続しなければならないことを意味する。 53カ国でのESPNのサービス開始は、ケーブルテレビ以外の分野でスポーツ放映権を収益化するための重要な一歩だ。経営陣は、このビジネスモデルが依存する利益率を圧迫しかねない放映権更新料の過大な支払いを避けつつ、この事業拡大を遂行しなければならない。

株価にとって重要な形で、コンテンツの勢いが強まっている。『トイ・ストーリー5』は国内で過去最高の観客動員数を記録し、『スター・ウォーズ』は世界中で好調なスタートを切り、ロバート・ダウニー・Jr.とクリス・エヴァンスが出演するマーベルの『ドゥームズデイ』は、公開前から大きな注目を集めている。 劇場興行の成績が引き続き予想を上回り、2027会計年度にストリーミング事業の収益性が好転すれば、自社株買いと利益率の拡大が相まって、DISの株価はこのモデルの目標値である116ドル、さらにはそれを上回る水準へと押し上げられる可能性がある。

ウォルト・ディズニーに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ に無料でアクセスできます。

DISを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

さらに 無料のウォッチリストを作成して、DISを や、注目している他のすべての銘柄を並べて追跡するための無料ウォッチリストを作成できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資を存分にお楽しみください!