2026年6月時点におけるゼネラル・モーターズ株の主なポイント

- アナリストによるゼネラル・モーターズ株の評価は、「買い」13件、「保有」5件、「意見なし」1件、「アンダーパフォーム」1件、「売り」1件となっており、目標株価の平均は95ドルで、現在の株価77ドルから約23%の上昇余地があることを示唆している。

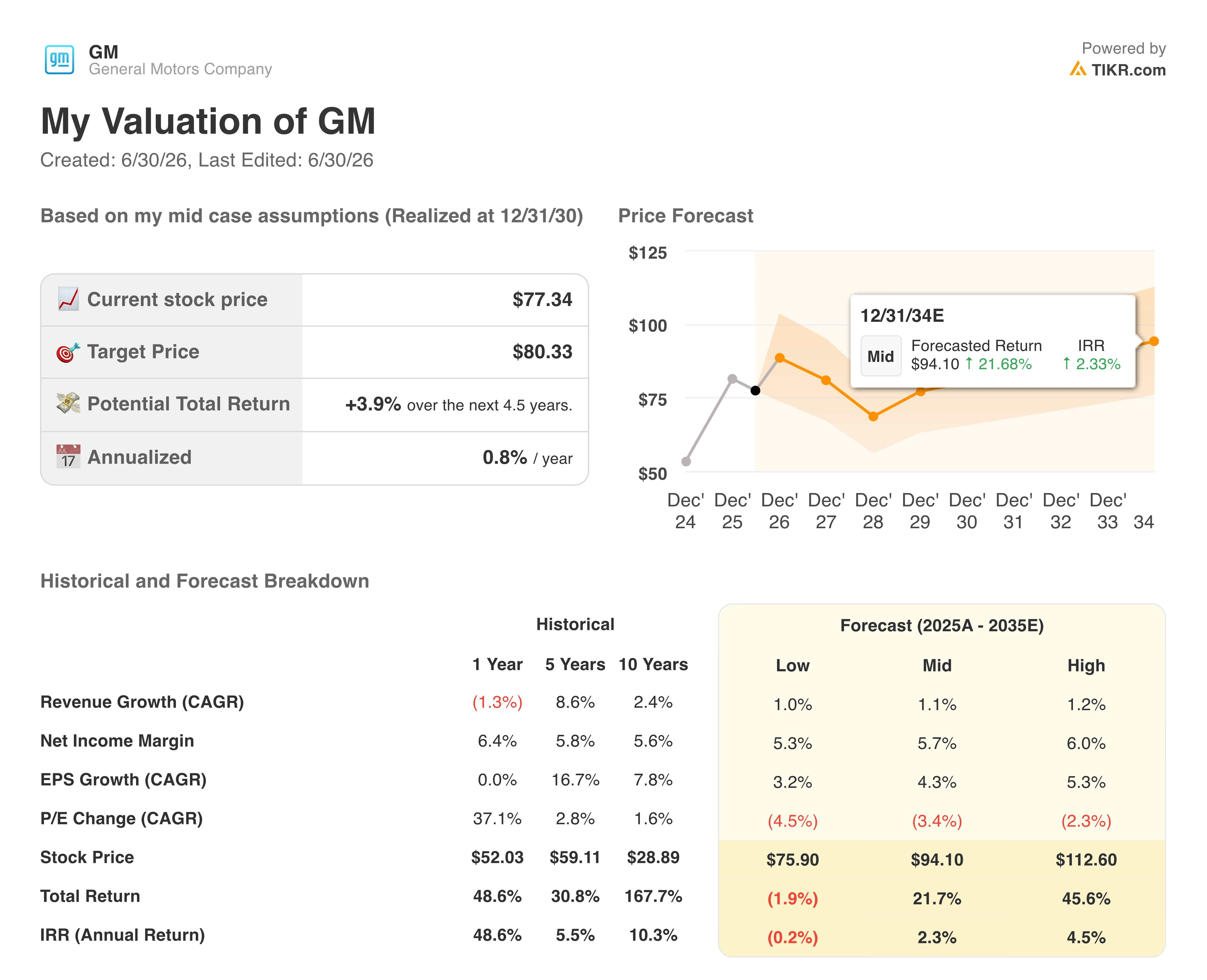

- TIKRの中位シナリオモデルでは、2030年12月時点でのゼネラル・モーターズの企業価値を94ドルと試算しており、これは約22%のトータルリターン、年率換算で約2%に相当します。

- ゼネラル・モーターズ株は現在の水準で適正に評価されていると見られ、第1四半期の繰延収益58億ドルは、市場がまだ株価倍率に織り込んでいないデジタル収益源の存在を示唆している。

- 第1四半期にオンスターの売上高が前年同期比20%以上増の7億5,000万ドル超となったことを受け、GMは2026年のEBIT調整後見通しを135億ドルから155億ドルに上方修正した。

ゼネラル・モーターズ(GM)の株価は52週高値付近で推移しているが、真の注目点は加入者数に隠されている。TIKRでGM株を無料で追跡 →

第1四半期のデジタル売上高が7億5000万ドルの大台を突破、GM株が上昇

ゼネラル・モーターズ(GM)は、シボレー、GMC、ビュイック、キャデラックの各ブランドで自動車を製造・販売しており、車載ソフトウェアの収益化をますます進めている。

2026年第1四半期の決算説明会で、同社はオンスター(OnStar)のデジタルサービス売上高が7億5000万ドルを超え、前年同期比で20%以上増加したと報告した。また、5億ドルの関税会計調整額を差し引いた後も、調整後EBITは43億ドルとなり、市場予想を上回った。

この成長は単なる副次的な事業ではない。CFOのポール・ジェイコブソン氏は投資家に対し、GMは通年でOnStarの認識収益が前年比15%増の31億ドルに達し、当四半期の繰延収益は前年比50%以上増の58億ドルに達すると見込んでいると述べた。

この繰延収益の背景にあるのは、GMのハンズフリー運転サブスクリプションサービス「スーパークルーズ」だ。ジェイコブソン氏は第1四半期の決算説明会で、この成長について直接言及し、「サブスクリプション期間終了後も、約40%の継続利用率を維持している」と述べた。 この更新率は重要な意味を持ちます。GMはハードウェア費用を前払いし、ソフトウェア収益を時間をかけて計上する構造をとっており、メアリー・バラCEOはこの構造を「景気循環の影響を受けない」と表現し、同社の長期的な利益率の推移において中核をなすものとしています。

しかし、より重要な点は、このデジタル基盤がGMの自動運転推進をどのように支えているかだ。GMは2028年に「キャデラック・エスカレードIQ」で、視線も手も不要な運転の実現を目指しており、自動運転チームが作成するコードの90%近くは現在、AIによって生成されている。

それでも、短期的なコストは上昇している。GMは、DRAM価格の高騰や、一部は現在進行中のイラン情勢に起因する輸送費の増加を理由に、通年の原材料インフレ見通しを15億~20億ドルに引き上げた。バラCEOは、この情勢を今年残りの期間における最大の変動要因として挙げた。 こうした圧力にもかかわらず、GMは調整後EBITの予想を135億~155億ドルに、調整後1株当たり利益(EPS)の予想を11.50~13.50ドルに上方修正した。

ウォール街が他の市場に先駆けて株式の格付けを引き上げる瞬間をリアルタイムで把握――TIKRでアナリストの格付け変更を無料で追跡 →

2026年半ばに向けて、ウォール街はGM株に対し強気の見通しで一致している

ウォール街はゼネラル・モーターズ株に対し、「買い」のコンセンサスを示しており、2026年6月時点で「買い」評価が13件、「ホールド」が5件、「ネガティブ」または「ニュートラル」が3件となっている。 平均目標株価は95ドルで、現在の株価77ドルから約23%の上昇余地を示しており、わずか1年前の平均目標株価である54ドル近辺から急上昇しています。

この目標価格の幅は大幅に広がっており、最高予想値は131ドル、最低予想値は60ドルとなっている。これは、GMのデジタル化および自動運転への投資に対して、市場がどの程度の評価を与えるべきかについて意見の相違が拡大していることを反映している。

シティグループも6月、コスト管理の改善や、エネルギー貯蔵、自動運転技術、デジタルサービスへの注力を理由に、GMの目標株価を108ドルから131ドルに引き上げた。

ウォール街は、2027年までにGM株のフリーキャッシュフローが2倍以上になると予想

GMは2026年第1四半期を12億7000万ドルのフリーキャッシュフローで締めくくった。 この数値は2025年の低迷から依然として回復途上にあるが、アナリストらは、2026年半ばまでに28億1000万ドル、翌四半期には29億ドルに達し、後者の時点では前年同期比31%増になると予想している。

さらに先を見据えると、市場では、EV関連の現金再編費用が解消され、繰延べられていたOnStarの収益基盤が引き続き損益計算書に償却されていくにつれ、2027年半ばまでにフリーキャッシュフローが前年比87%増の52億5000万ドルに達すると予測している。

GM経営陣は、通年の調整後自動車部門フリーキャッシュフローについて90億~110億ドルと見込んでおり、その大半は下半期に集中する見通しだ。

また、GMは第2四半期末までに未解決のサプライヤーからの商業的請求のほぼすべてを解決する見通しを示しており、残っているのはバッテリー原材料に関する交渉のみとなっている。これが、経営陣が示した下半期のフリーキャッシュフローの加速を実現する上で、GMにとって最後の障壁となっている。

2027年までに、GM株のフリーキャッシュフローと他社との格差が縮小

2026年3月時点で、GMのフリーキャッシュフローは12億7000万ドルを記録したが、これはトヨタ(TYT)の80億ドルを大きく下回っており、一方、テスラ(TSLA)とステランティス(STLAM)はいずれも19億1000万ドルのマイナスとなった。

2027年半ばまでに、GMのフリーキャッシュフローは52億5,000万ドルに達し、トヨタの52億4,000万ドルにほぼ並ぶと予測される一方、テスラは2026年12月まで28億1,000万ドルのマイナス状態が続くと見込まれている。 こうした収束傾向は、回復基調にある総合自動車メーカーに比べて、EV専業企業の成長に長年割り当てられてきたプレミアムを弱めるものだ。

TIKRが提示するGM株の目標株価94ドルは、デジタル収益が拡大しても上昇余地が限定的であることを示唆している

TIKRの中位シナリオモデルでは、2030年12月時点でのゼネラル・モーターズ(GM)の株価を約94ドルと評価しており、これは現在の株価77ドルから約22%のトータルリターン、つまり4.5年間で年率換算約2%に相当する。

この年率換算リターンは、前年比87%増のフリーキャッシュフロー成長が見込まれる企業に通常期待される水準を大幅に下回っており、市場、さらにはTIKR自身のベースケースでさえ、オンスター(OnStar)の移行に対するGMへの評価がまだ十分ではないことを示唆している。

GMが2026年のEBIT調整後見通しを引き上げていること、またEV関連の構造調整費用が減少に転じ、繰延収益が引き続き認識利益へと転換されるにつれてフリーキャッシュフローの基盤が急拡大すると予想されることを踏まえると、この目標株価は依然として達成可能と見られる。

ゼネラル・モーターズ社に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ゼネラル・モーターズ社の銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、ゼネラル・モーターズをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。