テラダイン株の主要指標

- 現在の株価:463.21ドル

- 目標株価(アナリスト予想平均):約400ドル

- 当サイトの目標株価:約1,040ドル

- 予想総リターン:約125%(約4.5年間)

- 年率換算IRR:約20%/年

- 決算発表後の株価反応:-19.41%(2026年4月28日)

- 最大ドローダウン:26.73%(2026年4月29日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

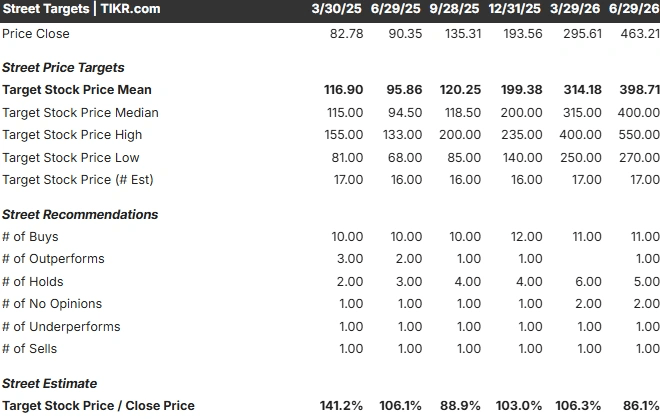

テラダイン (TER)は、上昇相場において奇妙な局面を迎えています。最も熱狂的な強気派と市場全体のコンセンサスが、同じ銘柄を見ていながら、まるで2つの異なる企業を見ているかのような状況です。 2026年6月29日、カンター・フィッツジェラルドが目標株価を400ドルから550ドルに引き上げ、バンク・オブ・アメリカも365ドルから525ドルに引き上げたことを受け、同社の株価は前日比6.03%高の463.21ドルで引けた。 両社とも強気の見通しを維持した。しかし、ウォール街の平均目標株価はおよそ400ドルにとどまっており、これは現在の株価を下回っている。

このギャップこそが注目すべき点だ。目標株価の上方修正は、テラダイン自身の業績に対する反応ではなかった。これは、主要なメモリ・テスト顧客であるマイクロンが過去最高の四半期業績を発表したことを受けたものであり、アナリストたちは、それに伴いテラダインのテスト機器への受注が増加すると推測した。 しかし、その受注はまだ現れていない。つまり、市場は、確定した受注ではなくあくまで予想段階にある需要に対して、過去最高水準の価格を支払うよう求められているわけだ。そして市場は、最も重要な問い――これは持続的なAIテスト需要のサイクルなのか、それとも受注残高を上回る勢いで上昇した単なる「モメンタム銘柄」なのか――に、まだ答えを出せていない。

なぜ2つの証券会社がコンセンサスを大幅に上回る目標株価を設定したのか

目標株価の上方修正は、テラダインが販売する市場の規模に対する具体的な予想に基づくものであった。カンター証券のアナリスト、C.J.ミューズ氏は、AIインフラの拡充を「世代を超えた半導体サイクル」と位置づけ、業界の売上高が2029年までに約3兆ドルに達し、2030年までに3.5兆ドルを超える可能性があると投資家に伝えた。 バンク・オブ・アメリカ(BofA)のヴィヴェック・アーヤ氏は、2030年の半導体総潜在市場規模の予測を2.3兆ドルから2.7兆ドルに上方修正した。これはメモリとデータセンターが牽引し、自動車および産業用分野がそれに続いて回復するとの見通しによるものである。

その論理の根底にあるのが、高帯域幅メモリ(HBM)だ。これは、AIアクセラレータ向けにDRAMチップを単一の高付加価値パッケージに積層したものである。HBMは標準的なメモリよりもはるかに多くのテストを必要とするため、メモリブームは下流のテスト需要へと波及すると見込まれている。 グレゴリー・スミスCEOは、バンク・オブ・アメリカ主催の「2026年グローバル・テクノロジー・カンファレンス」において、このメカニズムを明確に説明した。DRAMがHBMスタックに組み込まれる様子を例に挙げ、同氏は「積層構造と下流工程の品質要件により、テストの負荷ははるかに高くなる」と述べた。 AIチップが複雑で高価になればなるほど、下流工程で致命的な障害が発生する前に、より多くのテストを行う必要がある。

強気論の根拠となる数値

スミス氏は、アナリストたちがこれほど高い目標株価を設定する理由を説明する枠組みを示した。同氏によると、2025年のテスト装置市場全体の規模は約90億ドルだが、ウェハのフロントエンド投資が2,500億ドルに達するという仮定の環境下では、約200億ドルに達する可能性があるという。 120億~140億ドル規模の自動テスト装置市場において、テラダインのシェアが現在の約30%から35%~38%へと上昇すれば、同社は2025年の規模の約2倍にあたる60億ドル規模の企業になり得ると彼は主張した。

このシェア拡大こそが、強気派が最も注目している点だ。2021年から2025年にかけて、市場がテラダインの立場が弱かったGPUおよびDRAM分野へとシフトしたため、同社はシェアを落とした。スミス氏によると、それ以降、同社はコンピューティングおよびDRAMの両分野でシェアを回復しており、モバイル、パワー、フラッシュ分野も回復の兆しを見せているという。 同氏が指摘するように、「ウェーハが増えれば、テスト需要も増える」。550ドルという目標株価の根拠は、このシェアとTAM(総市場規模)の計算が、数四半期だけ急上昇するのではなく、今後数年にわたって複利的に積み上がっていくという点にある。

テラダイン株の過去および将来の見通しを確認する(無料!) >>>

強気派が口にしないこと

テラダイン自身の短期的な業績見通しは、その逆を示唆している。2026年第1四半期は過去最高を記録し、売上高は前年同期比87%増の12億8200万ドル、非GAAPベースの1株当たり利益は2.56ドルだった。 しかし、経営陣は第2四半期の売上高見通しを11億5,000万ドルから12億5,000万ドルの範囲と示しており、その中間値は第1四半期の実績を下回っている。これは前期比での減速であり、経営陣は下半期の見通しが不透明であることを指摘している。

市場はすでに、こうした業績のばらつきを厳しく評価する姿勢を示している。第1四半期の業績が予想を上回り過去最高を記録したにもかかわらず、2026年4月28日の決算発表翌日、投資家が割高な株価評価に疑問を抱いたことから株価は19.41%下落し、4月29日には26.73%の急落を記録した。 また、最近の上昇の一部は機械的な要因によるものである点にも注目すべきだ。テラダインは6月22日にナスダック100指数に組み入れられ、これによりパッシブ型ファンドはバリュエーションに関係なく同社株を購入せざるを得なくなった。 また、399ドルの平均目標株価は相場の上昇に遅れをとっている。これは、反応の遅いアナリストがまだ予想を更新していないためであり、コンセンサス予想は現在の株価を下回っているにもかかわらず、実際の市場心理を過小評価していることになる。

懐疑的な見方が集中しているのは、まさにこのバリュエーションだ。 EV/EBITDA倍率で見ると、 テラダインのNTM(今後12ヶ月)倍率は約49倍で取引されている。 同業他社の半導体製造装置メーカーは、同じ指標でこれよりはるかに低い水準にある。ASMLが約36倍、アプライド・マテリアルズが約40倍、ラム・リサーチが47倍近く、テスト機器のライバルであるアドバンテストが約32倍だ。このプレミアムは全般的に現実のものとなっている。 問題は、予想EPS成長率約23%がこの割高感を正当化するのか、あるいはこの倍率が、強気派が依然として「初期段階」と表現するAIサイクルをすでに織り込んでいるのかという点だ。

TIKRでテラダインが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:463.21ドル

- モデル目標価格(ミッドケース・アップサイド):約$1,040

- 潜在的なトータルリターン(ミッドケース):約125%

- 年率換算IRR(中位シナリオ):約20%/年

テラダイン株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

これがどのケースに該当するかについて一言触れておきます。これは重要な点だからです。TIKRのより保守的なモデル試算(短期的なコンセンサスに基づいて構築)では、目標株価は約390ドルとなり、現在の株価から見て下落余地があることを示唆しています。 上の図は、より強気なミッドケースシナリオであり、テラダインが強気論が示す CAGR(年平均成長率)を達成することを前提としています。具体的には、2030年までに売上高が約19%、EPSが約23%成長するというものです。 この2つの予測値に大きな隔たりがある理由は1つであり、それはアナリストの目標株価が分かれているのと同じ理由です。つまり、すべてはAIテストサイクルが「複利効果」をもたらすか、それとも「消化」されるかにかかっているのです。私が強気シナリオを示しているのは、550ドルの目標株価が実質的にこのシナリオを織り込んでいるためであり、その達成可能性を検証することが目的です。

中位シナリオを支える売上高CAGRの推進要因は2つある。1つは、AIアクセラレータやHBMの普及に伴いテスト需要が高まる中、コンピューティングおよびDRAMテスト分野でのシェア拡大であり、もう1つは、伸びが鈍化していたモバイル、パワー、フラッシュ各セグメントの回復である。利益率の推進要因は複雑だが、半導体テスト分野でのシェア拡大により、純利益率は約28%まで押し上げられる見込みだ。 主なリスクは顧客への集中であり、単一のプログラムの遅延だけで、予想値と株価倍率の両方に一挙に打撃を与える可能性があります。

上振れ要因:対象市場が120億~140億ドルへと倍増し、テラダインがシェア拡大を維持できれば、ミッドケースでは今後数年間で株価が約2倍になる見込みだ。

下振れシナリオ:AI関連の設備投資が経営陣の想定スケジュールよりも早く消化された場合、保守的な約390ドルのシナリオが現実のものとなり、プレミアム倍率は圧縮され、株価上昇を牽引した顧客集中が逆に株価反落の要因となる。

結論

この見解の相違は、2026年7月28日にテラダインが引け後に第2四半期決算を発表する際に決着する。見出しとなる「予想上振れ」ではなく、通期の見通しに注目すべきだ。 好材料としては、経営陣が通期目標を維持または上方修正し、メモリおよびHBMの受注が実際に受注残として積み上がっていることを確認するケースが挙げられる。悪材料としては、予想通りの決算、目標の上方修正なし、そして下半期についてより慎重な表現が見られ、需要のばらつきを懸念する弱気派の主張を裏付けるケースが挙げられる。

前回の出来事を思い出してほしい。過去最高の業績上振れにもかかわらず、株価は19%以上下落した。その理由は、実際の数値ではなく、ガイダンスが市場の基調を決定づけたからだ。カンターが550ドル、ウォール街の平均予想が400ドル近辺、株価が463ドルという状況下では、結果そのものよりも市場の反応の方が多くのことを教えてくれる、稀に見る展開となっている。 この日を覚えておいてください。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

テラダインに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

テラダインのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 テラダイン や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!