CrowdStrike株の主要指標

- 現在の株価:742.91ドル

- 目標株価(中間値):約1,230ドル

- 市場予想目標株価:約715ドル

- 予想総リターン:約66%

- 年率換算IRR:約12%/年

- 決算発表後の株価反応:(3.81%)(2026年6月3日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

CrowdStrike Holdings (CRWD) は6月29日、同社史上初の株式分割が実施される直前の最終取引日となり、1日の取引で5.96%上昇し、742.91ドルで引けました 。このタイミングは偶然ではありません。 投資家は、7月2日から株式分割調整後の価格で取引が開始される「4対1の株式分割」を見据えてポジション調整を行っている。

株式分割によって、企業の価値そのものが変わるわけではない。価格が4分の1になった4株でも、それは依然として同じ企業であることに変わりはない。 しかし、株価は現在、ウォール街の平均目標株価を上回って取引されており、上昇ペースは加速している。この熱狂の陰にある疑問は、株式分割に関する話題が示唆する以上に深刻だ。CrowdStrikeは、大型ソフトウェア企業の中でも最も高い評価額を持つ企業の一つへと成長したのか、それとも市場は、まだ成果を証明していないストーリーに割高な評価を与えているだけなのか。

この緊張感は現実のものであり、未解決のままである。強気派は、通期の経常収益見通しを520ベーシスポイント引き上げたばかりの企業を見ている。弱気派は、 将来EV/EBITDA倍率が98倍に達し、インサイダーが上昇局面で売り出している銘柄を見ている。双方が同じ数字を見ているにもかかわらず、正反対の結論に達しているのだ。

見出しを飾ったのは株式分割だが、真のストーリーは四半期決算にある

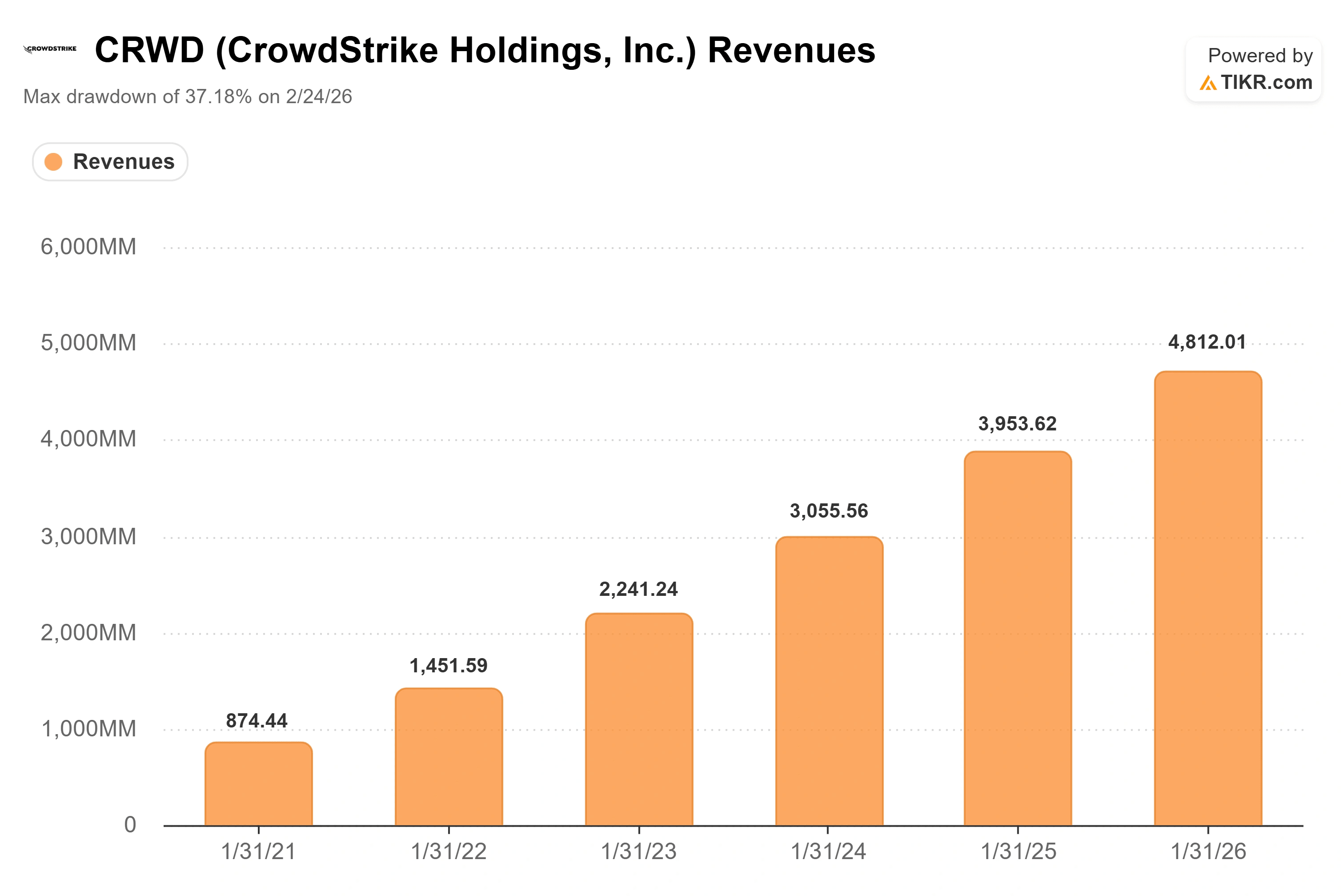

株式分割が注目を集めたが、そのきっかけとなったのは6月3日の出来事だった。CrowdStrikeは2027年度第1四半期の決算を発表し、全項目で予想を上回る好業績を報告した。また、経営陣は通期の「純 新規ARR」(一定期間に追加された年間経常収益)の予想値を、中間値で520ベーシスポイント上方修正した。

同社は第1四半期の純新規ARRが前年同期比32%増の2億5,580万ドルと過去最高を記録した。期末ARRは55億1,000万ドルに達し、成長率は24%以上に加速した。 売上高は26%増の13億9000万ドルとなり、前年同期比の成長率が4四半期連続で加速した。 フリーキャッシュフローは過去最高の4億6850万ドル(売上高の34%)を記録した。

ジョージ・カーツCEOは、この四半期の成果をひとつの考え方に集約しました。電話会議で彼が述べたように、「CrowdStrikeは今や、不可欠なAIインフラとして認識されつつある」のです。これは、今年初めに株価を悩ませていたAIをめぐる議論の枠組みを一新するものです。 懸念されていたのは、自律型AIによってセキュリティソフトウェアが不要になってしまうのではないかという点だった。経営陣の主張はそれとは正反対である。つまり、AIが増えれば攻撃対象領域も広がり、攻撃対象領域が広がればセキュリティへの支出も増えるというのだ。

この主張の背景には、具体的なきっかけがある。カーツ氏は、4月に起きた、いわゆる「ミトス・モーメント」を指摘した。これは、AnthropicとOpenAIによる新たな最先端モデルが登場し、AI導入のセキュリティ確保を求める企業からの需要が急増した出来事である。 CrowdStrikeは当初から両社に選定され、モデルの展開を保護する支援を行っており、同社はこれを「Project QuiltWorks」と呼ぶ連携体制へと発展させた。その後、具体的な数値が明らかになった。 CrowdStrikeの新しいAIDR(AI検出・対応)製品は、ARR(年間反復収益)が前四半期比で250%以上増加し、第2四半期のパイプラインはすでに5,000万ドルを超えている。 カーツ氏は、これを同社が事業基盤としてきたエンドポイント市場よりも大きな機会だと位置づけた。彼の言葉によれば、将来的には「従業員1人あたり90のエージェント」が存在することになり、それぞれが新たに保護すべき対象となるからだ。

CrowdStrike株の過去および将来の見通しを確認する(無料!) >>>

市場の反応が見た目ほど単純ではない理由

ここに一ひねりがある。6月3日に実際に四半期決算が発表された当日、株価は3.81%下落した。6%の急騰が見られたのはその3週間後、株式分割日が近づき、アナリストが目標株価を引き上げた時だった。市場は決算発表を即座に評価したわけではない。時間の経過とともに、このストーリーに好意的な反応を示すようになったのだ。

このタイムラグこそが、現在のCRWDの株価水準を大いに説明しています。株価は52週間安値の342.72ドルからおよそ2倍に上昇し、現在は52週間高値の785.66ドル近くで取引されています。 投資家の懸念は、もはやAIが脅威であるかどうかという点にはありません。その焦点は、これほど高価な株価が、株式分割では正当化できない勢いで上昇し続けられるかどうかに移っています。

バリュエーションの評価には、確かに二面性がある。CrowdStrikeの予想EV/EBITDA倍率は98倍、予想PERは約142倍で取引されている。 ソフトウェア業界の同業他社と比較すると、これは別格の水準だ。Datadogの予想EV/EBITDA倍率は74倍近く、Palo Alto Networksは54倍近くだが、ソフトウェア業界全体の同業他社の中央値は11倍に近い。CrowdStrikeは、この指標において中央値の8倍以上のプレミアムを付けている。 強気派の主張は、同社の成長率、79%の売上総利益率、34%のフリーキャッシュフローマージンを兼ね備えた同業他社は存在しないというものである。一方、弱気派の主張は、優れたビジネスであっても価格には限界があり、98倍という倍率では、たった1四半期の業績不振さえ許容できないというものである。

インサイダーの動向は、この弱気な見方をさらに裏付けている。過去6ヶ月間、CrowdStrikeのインサイダーによる公開市場での売却は1,000件以上を記録した一方で、購入はゼロだった。これには、株式分割直前の数日間に行われたカーツ氏自身による売却も含まれている。 その多くは事前に計画されたものなので、決定的な証拠とは言えない。しかし、株価が割安だと考えている経営陣の姿とも言い難い。

これと対照的なのが、四半期決算以降、ウォール街が示してきた反応だ。同社に対して最も慎重な姿勢を示していた大手証券会社バーンスタインでさえ、投資判断を「マーケット・パフォーム」に据え置いたまま、目標株価を368ドルから413ドルに引き上げた。この目標株価は、現在40%以上の下落余地を暗示している。 ゴールドマン・サックスは目標株価を726ドルに引き上げた。モルガン・スタンレーは、ARR(年間反復収益)に対する確信が高まっていることを理由に目標株価を引き上げた。ウォール街の平均目標株価は715ドル前後にあるが、ここが異例な点だ。6月29日の引け後、CrowdStrikeの株価は、アナリストの平均予想価格をわずかに上回って取引されている。 最新の見通しでは、「買い(Buy)」が30件、「アウトパフォーム(Outperform)」が11件、「ホールド(Hold)」が11件、「アンダーパフォーム(Underperform)」が1件で、「売り(Sell)」はなく、2人のアナリストが意見を示していない。

TIKRでCrowdStrikeが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在の株価:742.91ドル

- 目標株価(中央値):約1,230ドル

- 予想総リターン:約66%

- 年率換算IRR:約12%/年

CrowdStrike株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオの想定に基づいて構築されたTIKRのバリュエーションモデルは、現状の水準からさらに上昇余地があると見込んでいます。 同モデルは2031年1月までに株価が約1,230ドルに達すると予測しており、これは今後4.6年間で約66%の潜在的なトータルリターンと、年率約12%のIRRを意味します。 この目標株価は市場予想の平均を上回っており、これは同銘柄の株価評価が最近見直されたこと、また本モデルが短期的な株価倍率よりも持続的な複利効果に重点を置いていることを反映しています。

本記事では「ミッドケース」を採用している。これは、CrowdStrikeが成長するか否かではなく、どの程度のペースで、どの程度の利益率で成長するかという核心的な問いを最も的確に捉えているためである。 売上高の 年平均成長率(CAGR)を牽引する2つの要因は、Falcon Flexサブスクリプションモデルを通じたプラットフォームの統合(Re-Flex顧客は当初の契約に比べて平均51%支出を拡大している)と、経営陣が将来的にはエンドポイント事業を上回ると見込む新たなAIDRカテゴリーである。 利益率の牽引要因は営業レバレッジである。スケールメリットが相乗効果を発揮するにつれ、非GAAP営業利益率は前年比で530ベーシスポイント拡大し、24%に達した。主なリスクは、その倍率そのものである。予想EV/EBITDA倍率が98倍の株式は、成長が期待外れに終わると、2月に実際に起きたように、急速に再評価が下方修正される。

上振れ要因:CrowdStrikeが20%超の売上高成長を維持し、AIDRの需要を持続的なARRに転換できれば、ミッドケースの目標値は今後4.6年間で約66%のトータルリターンを示唆している。

下落シナリオ:新規ARRの純増成長率が25%を下回り、倍率が市場で最も慎重な見通し水準まで圧縮された場合、株価はバーンスタインの目標株価である413ドルまで40%以上下落する余地がある。

結論

株式分割は表面的なものに過ぎない。真の試練は、8月下旬に発表が予想される2027年度第2四半期の決算で訪れる。 経営陣は、新規ARRを前年比28%~29%増の2億8,400万ドル~2億8,600万ドルと見通している。この数値こそが、本投資論の正否を決定づけるものだ。予想の上限を上回れば、AIセキュリティ分野の転換点としてのストーリーは維持され、プレミアム評価も正当化される。 2億8,400万ドルを下回れば、インサイダーによる売却や98倍という株価収益率を指摘していた弱気派は、この銘柄の「容易な利益獲得期」は終わったという証拠を手にすることになる。8月のARRの推移に注目してほしい。その頃には株式分割のことはすっかり忘れ去られているだろうが、成長率が投資家に知るべきすべてを物語ってくれるはずだ。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

CrowdStrikeに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

CrowdStrikeのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成して、 CrowdStrike を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!