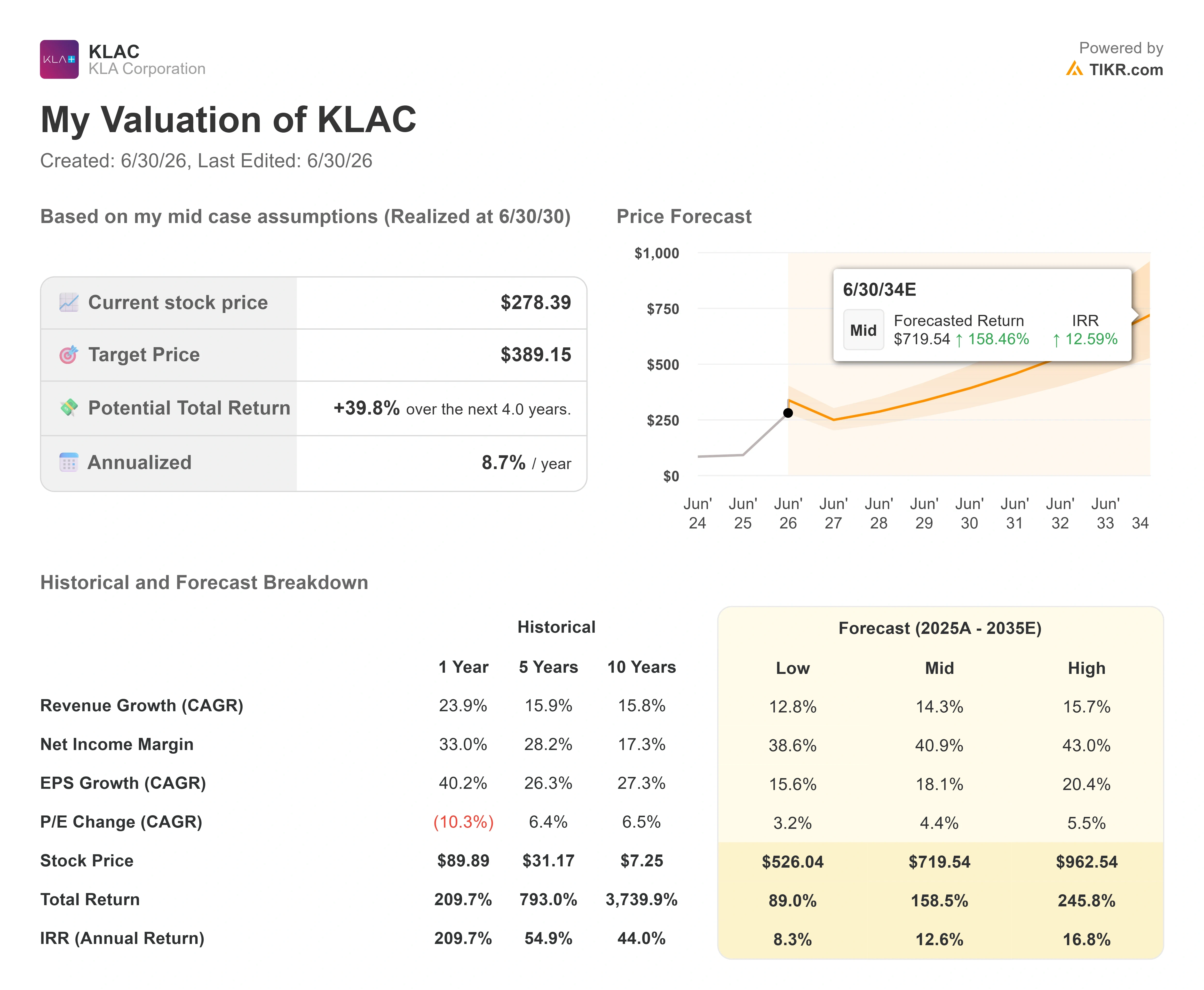

KLAコーポレーション株の主要指標

- 現在の株価:278.39ドル

- 目標株価(中央値):約$390

- アナリスト予想(平均):約214ドル

- 市場予想目標株価(最高値、Cantor):325ドル

- 予想総リターン:約40%

- 年率換算IRR:約9%/年

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

KLA Corporation (KLAC)は6月29日、前日比11.97%高の278.39ドルで引けました。これは、他社の悪材料により同社株が9%以上下落してからわずか6日後のことで、株価は30ドル近く急騰しました。この激しい値動きこそが今回の注目点です。 この反発は急激かつ迅速であり、弱気筋が「売られすぎ」と判断して手放したばかりの銘柄を、再び高値圏へと押し上げた。投資家が今問いかけている疑問は単純だ。これはファンダメンタルズに基づく再評価だったのか、それともポジション調整による安堵の反発だったのか?

直接的な原因は容易に特定できる。6月29日、カンター・フィッツジェラルドはKLACの目標株価を250ドルから325ドルに引き上げ、「オーバーウェイト」の格付けを維持した。この325ドルは現在、ウォール街で最も高い目標株価となっている。 同社は、AIインフラの拡充を「世代を超えた半導体サイクル」と位置づけ、供給制約によってその持続性と長期化が見込まれ、2030年までに業界全体の売上高は3.5兆ドルに達する可能性があると指摘した。 これは半導体市場全体の規模であり、KLAが占めるシェアそのものではない。しかし、プロセス制御分野の支配的なサプライヤーとして、KLAは、その成長に必要な設備投資において、ますます大きなシェアを獲得している。

ここに矛盾がある。ウォール街で最も高い目標株価を設定したアナリストは325ドル(今日の株価より約17%高い)を提示したが、アナリストの平均目標株価は214ドル前後で、現在の株価を下回っている。 つまり、注目度の高いある証券会社は明確な上昇余地を見込んでいる一方で、コンセンサス予想は下落傾向を示している。両方が正しいはずはなく、この乖離こそが、2026年のKLA株の行方を予測しにくくしている要因である。

なぜそのタイミングで反発が起きたのか

きっかけと同様に、その背景も重要だった。6月23日、韓国のSKハイニックスが、従来のDRAMの利益率を守るため、AIチップに供給される積層型メモリである高帯域幅メモリの量産拡大を鈍化させているとの報道を受け、KLAの株価は9.17%下落した。この動きはKLA自身の事業とは何の関係もなかった。 この動きはAIメモリ関連セクター全体に打撃を与え、KLA株もその流れに乗って下落した。

先週後半には、株価はテクニカル的に売られすぎの状態となっていた。カンター・セキュリティーズのレポートが、すでに張り詰めていた空売りポジションに届いた際、反発は激しいものとなった。 ショートカバーが値動きをさらに増幅させたため、目標株価の引き上げ1件が、2%の上昇ではなく、12%近い上昇率をもたらした。この力学は諸刃の剣だ。反発の規模を説明する一方で、値動きの一部がファンダメンタルズへの評価ではなく、機械的な要因によるものであったことも意味する。

しかし、その根底にあるファンダメンタルズは数ヶ月にわたり堅調さを増している。 6月3日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、CFOのブレン・ヒギンズ氏は、2026年のウェハー製造装置市場(半導体メーカーがチップ製造のために購入する装置)を「1,400億ドル以上」と見積もり、最終的には「それより若干強くなる可能性がある」と述べた。翌年、彼はさらに印象的な発言をした。 「2026年の半ばという時点で、2027年について、しかも著しい成長が見込まれるという前提で議論できるというのは、その見通しの明確さが実に驚くべきものです」とヒギンズ氏は語った。 これが重要なのは、これほど早い段階での受注残の見通しが、顧客が2027年に稼働開始予定のファブ(半導体製造工場)向けの納期枠を確保しつつあることを示しており、それが今日の緊急性を明日の収益へと転換させるからだ。

KLAコーポレーション株の過去および将来の見通しを確認する(無料!) >>>

拡大し続けるパッケージング関連の数値

ヒギンズ氏が提示した最も具体的な成長データは、AIプロセッサの依存度が高まっているチップの接続・積層を行うバックエンド工程である「先進パッケージング」に関するものでした。KLAのパッケージング分野におけるプロセス制御関連の売上高は、昨年の6億3500万ドル、一昨年の約3億ドルから増加し、2026年には10億ドルに達する見込みです。 「パッケージング分野の売上高は、昨年の6億3500万ドル、一昨年の3億ドル程度から、10億ドルに達する見込みです」とヒギンズ氏は述べた。「つまり、かなりの伸びを見せているわけです。」

この成長が重要なのは、それが景気循環的なものではなく、構造的なものだからだ。3年足らず前、KLAの先進パッケージング市場におけるシェアは1%未満だった。現在は6%を超え、ヒギンズ氏は年末までに7%台半ばに達する見通しを示した。 半導体メーカーがハイブリッドボンディングやダイスタッキングへと移行するにつれ、バックエンドのパッケージングでは、フロントエンドのチップ製造に似た高度な検査が求められるようになっており、これによりKLAの装置は、数年前には同社にとってほとんど存在しなかった市場へと参入することになった。

事業全体が複合的に成長しているのには理由がある。ヒギンズ氏は、高付加価値チップがなぜより多くの検査を必要とするのかを説明する際、次のように明快に述べた。ダイが大きくなり、価値が高まれば高まるほど、単一の欠陥が歩留まりのより大きな割合を損なうことになるため、顧客は検査を減らすどころか、むしろ増やすことになるのだ。 KLAのプロセス制御分野におけるシェアは、2位の競合他社の約7.5倍に達しており、この「検査を強化する」という傾向が、同社の収益にとって直接的な追い風となっている。

企業価値評価が実際に示すもの

ここが、強気派と弱気派の意見が対立する点だ。TIKRによると、KLAの今後12ヶ月 間のEV/EBITDA倍率は約48倍で、同業他社の中央値である約33倍を上回っている。同じ指標でみると、ASMLは約36倍、アプライド・マテリアルズは約40倍、ラム・リサーチは約47倍となっている。 KLAは同業他社の中で最も高い倍率を誇っており、このプレミアムこそが議論の核心である。強気派は、これが正当な評価であると主張する。その根拠として、業界トップクラスの利益率、売上高の80%が長期契約に基づくサービス事業、そして成長市場におけるシェア拡大を挙げている。 一方、弱気派は、周期的なエンドマーケットに左右されるプロセス制御のリーダー企業が、成長系ソフトウェア企業並みの倍率で取引されるべきではないと主張しており、コンセンサス目標株価である214ドルは、まさにその点を市場が反映したものであると指摘している。

公表された数値は、同社の質の高さを裏付けている。KLAの直近の売上総利益率は61.4%、営業利益率は41.7%であり、いずれも同業他社を大きく上回っている。このプレミアムを適正な水準に抑えるリスクは、地理的な要因にある。 2025会計年度のKLAの売上高121億6000万ドルのうち、中国が約40億4000万ドルを占めており、米国の輸出規制の強化により、その寄与度は縮小すると予想される。プレミアム倍率と集中した政策リスクの組み合わせは、株価評価をどちらの方向にも急速に変動させる可能性がある。

また、注目すべきキャッシュフロー面での懸念材料もある。KLAのフリーキャッシュフロー転換率は、直近数四半期において、利益が予想を上回ったにもかかわらず予想を下回っており、3月四半期の報告された フリーキャッシュフローは市場予想を下回った。 すべてが順調に進むことを前提に株価が形成されている銘柄にとって、会計上の利益とキャッシュ創出能力との乖離は、48倍という倍率が維持されるかどうかを決定づける重要な要素となる。

TIKRでKLA Corporationが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:278.39ドル

- 目標株価(中位):約390ドル

- 予想総リターン:約40%

- 年率換算IRR:約9%/年

KLAコーポレーション株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

TIKRの中位シナリオに基づくと、本モデルは2030年半ばまでに株価が約390ドルに達すると予測しており、これは現在の株価から約40%のトータルリターン、あるいは年率換算で約9%に相当します。 このミッドケースシナリオは、KLAの2025会計年度の売上高121億6,000万ドルを基に、約14%の売上高 年平均成長率(CAGR)を想定しています。 売上高の2大成長要因は、10億ドルを基点として拡大する先進パッケージングプロセス制御事業と、EUVリソグラフィーにより層ごとの制御ステップが増加するにつれて、最先端DRAMノードにおける検査頻度の増加です。 利益率の牽引要因は営業レバレッジであり、経営陣は売上総利益率を63%~64%、構造的な営業利益率の範囲である40%~50%の上限を目標としている。中位シナリオにおける純利益率の想定値は約41%である。

上振れ要因:カンター社の、供給制約を伴う複数年にわたるサイクルに関する見通しが正しければ、下半期の成長加速とパッケージング分野でのシェア拡大により、収益と株価収益率(PER)が共に上昇する。

下振れリスク:中国の輸出規制が強化され、このモデルが前提とする40億4000万ドルの売上高基盤が打撃を受けると、プレミアム倍率は急速に縮小する。 特筆すべきは、このモデルが示す年率換算で約9%のリターンが、カンター社の楽観的な予想株価325ドルと市場全体の慎重な予想株価214ドルの間に位置している点だ。これは、ここでの強気シナリオでさえ、株価が2倍になるようなものではなく、高1桁台の複利成長にとどまることを示唆している。

結論

6月29日の反発は、売られすぎの状態にある優良銘柄が新たな強気目標価格を提示された際、市場がどのように反応するかを示した。しかし、どちらの見方が正しいかは示さなかった。その答えは7月30日、KLAが売上高約35億7500万ドルのガイダンスに対して第4四半期の決算を発表する際に明らかになる。 注目すべきは1つではなく、2つの点だ。売上高がガイダンスと同水準かそれを上回れば、この投資論の根幹をなす下半期の業績拡大が裏付けられる。しかし、フリーキャッシュフローにも同様に注意を払う必要がある。もし今四半期も、キャッシュコンバージョンが利益の上振れに追いつかないような結果となれば、売上高が予想を上回ったとしても、弱気派にバリュエーションに関する論拠を与えてしまうことになる。 両指標ともガイダンスを上回れば、325ドルのシナリオはデータによって裏付けられることになる。いずれか一方でも未達となれば、コンセンサスの214ドルの方がより現実的な数値に見え始めるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

KLAコーポレーションに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

KLAコーポレーションのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 KLAコーポレーション や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!