シーゲート株の主要指標

- 現在の株価:968.53ドル

- 目標株価(中間値):約2,770ドル

- 市場予想目標株価:約930ドル

- 予想総リターン:約186%

- 年率換算IRR:約30%/年

- 決算発表後の株価反応:+11.10%(2026年4月28日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

シーゲート・テクノロジー・ホールディングス(STX)は、 6月の最終週、まるで2つの異なる銘柄のように振る舞いました 。6月26日には、AI関連ストレージ株の買いポジションが解消されたことで、1日の取引で12%下落しました。その3日後の6月29日には、7.63%急騰して968.53ドルで引け、ここ数週間で最高値の1日となりました。 その間の同社に何の変化もなかった。変化したのは、ウォール街が新たな数値を提示したことだ。

その数字とは1,600ドルだった。この激しい値動きこそが物語であり、シーゲートの2026年に関する議論を、一つの気まずい疑問に突きつけている。 今年に入って250%以上も上昇した後、969ドルの株価は依然として割安なのか、それとも市場は景気サイクルのピークを迎えたまさにそのタイミングで、最高値目標を提示しているのか? 強気派は、確固たる需要と上昇し続ける利益率を見込んでいる。弱気派は、将来予想利益の40倍近い株価で取引されているハードウェアメーカーを見ており、市場がこの業種に対してこれほどの高倍率を付けたことはかつてない。双方とも確かな根拠を挙げられるが、次回の決算発表までにはまだ数週間ある。

反発のきっかけとなった1,600ドルの予想

そのきっかけは具体的だった。6月29日、メリウス・リサーチのアナリスト、ベン・ライツェス氏はシーゲート株のカバレッジを開始し、「買い」の評価と、ウォール街で最高値となる1,600ドルの目標株価を提示した。彼の論理は、それに先立つ売り圧力に直接焦点を当てたものだった。 シーゲートとウェスタン・デジタルの両社は、直近の高値から20%以上下落していたが、AIインフラの強気派であるライツェス氏は、この調整は警告ではなく、むしろ買い場であると主張した。 同氏は、ストレージ不足が続く中、現在50%台にあるハードディスクドライブ(HDD)の粗利益率が65%を超えると見込んでいる。同日、カンター・フィッツジェラルドもこの動きを後押しし、目標株価を1,000ドルから1,300ドルに引き上げつつ、「オーバーウェイト」の評価を維持した。

その重要性:決算発表も新製品発表もない中で、アナリストレポートを受けて株価が7.6%急騰した事実は、この銘柄が自社の四半期決算ではなく、AIインフラというストーリーにどれほど強く連動して取引されているかを物語っている。

強気の見方は、アナリストの熱狂だけに基づいているわけではない。それは、ほとんどのハードウェア企業が決して得ることのできない「可視性」に支えられている。6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で、執行副社長兼CFOのジャンルーカ・ロマーノ氏は、需要の状況を異例の精度で説明した。 「今後4~5四半期にわたって、受注は確定しており、各受注には正確な構成、正確なエクサバイト単位の数量、正確な価格、そして納期が定められています」と彼は述べた。これは予測ではなく受注残であり、およそ今後1年間をカバーしている。

シーゲート株の過去および将来の見通しを確認する(無料!) >>>

なぜファンダメンタルズが強気派の主張を裏付け続けているのか

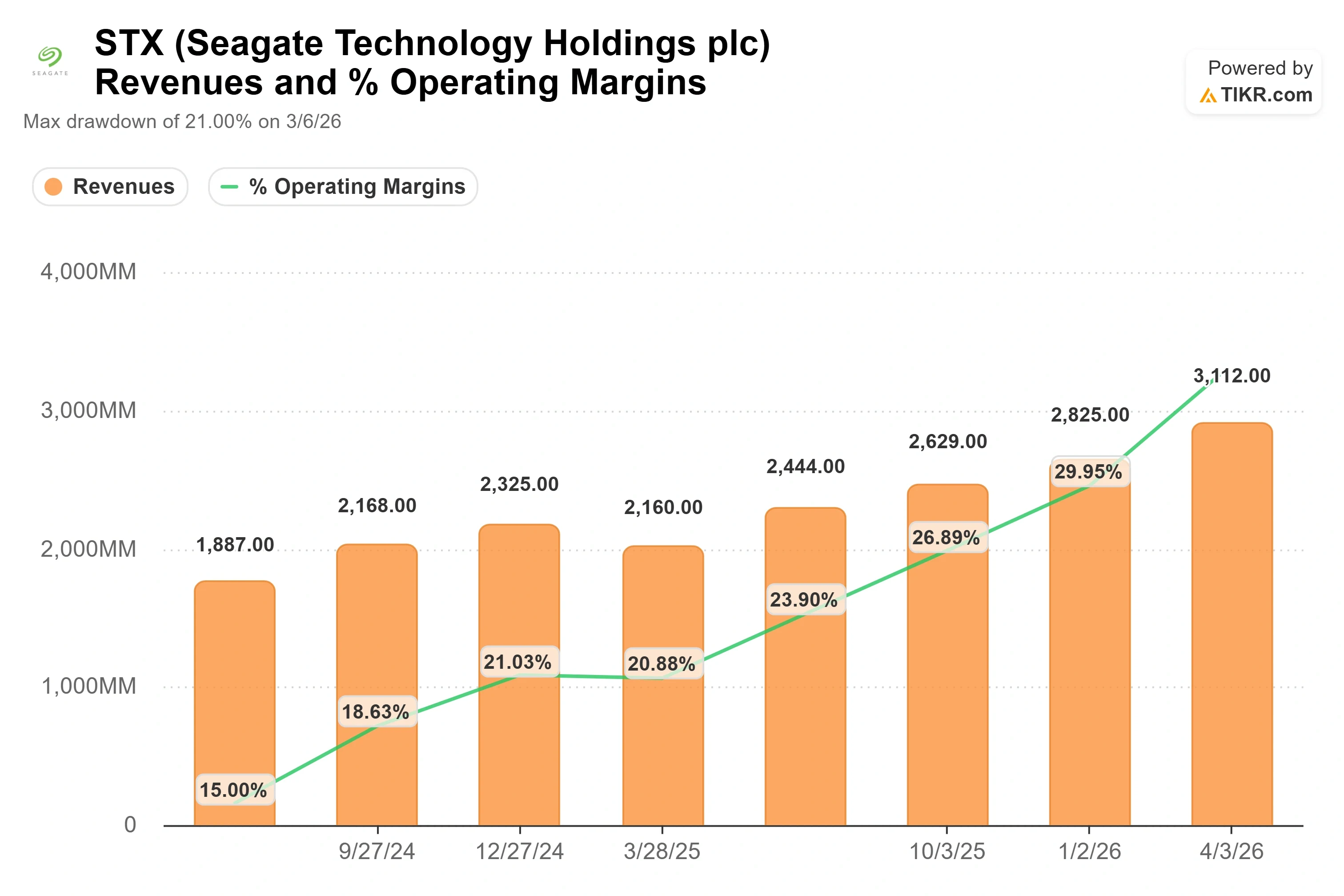

アナリストたちが繰り返し注目しているのは4月四半期の業績だ。シーゲートは2026年度第3四半期の売上高が前年同期比44%増の31億1000万ドルだったと報告し、4月28日には株価が11.10%急騰した。これは4四半期連続の予想上振れとなった。 純利益は9億3,400万ドルとなり、コンセンサス予想を15.76%上回ったほか、非GAAPベースの粗利益率は47%に達し、これは同社が今回の景気サイクル以前には維持したことのない水準である。

こうした利益率の背景にある要因こそが、今回の景気サイクルを単なる景気循環ではなく、構造的なものに見せている。 シーゲートは、新工場を建設することなく出荷可能なデータ量を拡大している。各ディスクにより多くのテラバイトを詰め込むHAMR(熱補助磁気記録)ドライブにより、同じ製造設備で毎年約25%多くのエクサバイトを生産できるようになった。 ロマーノ氏は、これを支えている規律について率直に語った。業界は「エクサバイト単位の容量を増やす一方で、ユニット数を増やさないという点で非常に規律正しい」という。これこそがすべてである。同じコストベースでより多くの容量を生み出すことこそが、四半期ごとに粗利益率を拡大させている要因だ。

経営陣の説明によると、需要は供給に追いついているというよりは、供給を上回って推移している。「需要は、おそらく1年前や6ヶ月前に予想していたよりも高い」と、ロマーノ氏はバンク・オブ・アメリカの聴衆に語った。 現在、事業の約80%をデータセンターが占めており、その大半は契約によって確保されている。契約未確定の部分こそが、価格面で依然として上方へのサプライズをもたらす可能性がある。ロマーノ氏の言葉を借りれば、「需要は供給をはるかに上回っている」からだ。

969ドルでの慎重な姿勢の根拠

こうした状況下でも株価が割安とは言えず、これが議論のもう一つの側面である。 最近の調整後も、 STXのNTM EV/EBITDA(今後12ヶ月間の企業価値対利子・税金・減価償却・償却前利益倍率)は約31倍、予想PERは40倍近くで取引されている。 市場は同社を常に景気循環型企業として扱ってきた。つまり、高い倍率が適用されてきたのだ。このプレミアムが維持されるのは、AIストレージの好況サイクルが持続することが証明された場合に限られる。

ウォール街の全員が、その持続性を確信しているわけではない。6月22日、フォックス・アドバイザーズはシーゲートの投資判断を「イコール・ウェイト」に引き下げ、HDD価格に対する期待が、予想される値上げを「先取りしすぎている可能性がある」と警告した。これが、一言で言えば弱気の見方である。つまり、この株価には、まだ計上されていない数年にわたる価格決定力がすでに織り込まれているということだ。 インサイダーの状況も、ささやかながら警戒材料となっている。シーゲートのインサイダーは、6月までの3ヶ月間に約1億800万~1億1300万ドル相当の株式を売却したが、買い入れは一切行わなかった。 CFOによる6月の取引を含む直近の経営陣による売却は、株式に対する裁量的な判断によるものではなく、事前に策定された10b5-1プランに基づいて実行された小規模な「売り戻し」取引であったため、これらの特定の取引自体にはほとんどシグナルはない。歴史的な上昇局面においてインサイダーによる買いが一切見られないことの方が、より注目すべき点である。

競合他社の状況を見れば、企業価値評価の問題が明確に浮き彫りになる。直近12ヶ月(NTM)のPERで見ると、シーゲートは約40倍であるのに対し、最も近いHDD競合他社であるウェスタン・デジタルは41倍近くだ。この2つのストレージ業界のリーダー企業は連動して取引されており、これは市場がシーゲートだけを過度に楽観視しているのではなく、両社に共通する投資テーマを価格に反映させていることを示唆している。 その他のハードウェア企業群はこれを大きく下回っている。ネットアップは約17倍、デルは約22倍、サムスンは約6倍だ。この広範なグループに対するプレミアムは現実のものであり、完全に意図的なものである。これは、ストレージがもはや単なるハードウェアではなく、AIインフラであるという賭けだ。もしその賭けが正しければ、この倍率は正当化される。 ハイパースケール企業の設備投資が頭打ちになれば、この評価は急速に後退するだろう。

TIKRでシーゲートが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 詳細モデル分析

- 現在価格:968.53ドル

- 目標株価(中間値):約2,770ドル

- 予想総リターン:約186%

- 年率換算IRR:約30%/年

シーゲート株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

本分析では、TIKRモデルのミッドケース(2030年6月30日時点の実現値)を、4年間の予測期間として採用しています。これらの前提条件に基づき、適正価値は2,770ドル前後となり、これは現在のウォール街のどの目標株価よりも大幅に上回っており、総リターンは約186%、年率換算IRRは約30%となります。

売上高を牽引する要因は2つあります。1つ目は、HAMRロードマップによるエクサバイト規模の成長です。Mozaicベースのドライブが40テラバイトから50テラバイトへと移行することで、ミッドケースの 売上高CAGRは約22%となります。 2つ目は、未確定数量における価格設定である。需要が供給を上回っているため、シーゲートは契約ベースに加えて、慎重な価格引き上げを行うことが可能となる。利益率の牽引要因は、構造的に横ばいの単位コストベースにおける営業レバレッジであり、これにより中位シナリオの純利益率は約43%に達する。 主なリスクは、ハイパースケール企業の設備投資を削減させるマクロ経済サイクルであり、これはロマーノ氏がこのトレンドを崩す可能性があると指摘した唯一の外部要因である。

プラス面としては、受注に裏打ちされた需要と密度の向上が長年にわたり相乗効果を生み、株価がプレミアムに見合う水準まで上昇することが挙げられる。マイナス面としては、AI関連支出が頭打ちとなり、価格設定の規律が崩れ、EBITDA倍率が30倍という水準が急速に解消される可能性がある。 このモデルの予測範囲が、中位を大幅に下回る低位ケースから、それをはるかに上回る高位ケースまで広範囲に及んでいることは、まさにこの単一の変数にどれほど多くのことがかかっているかを如実に反映している。

結論

注目すべき数値は売上総利益率であり、その発表日は2026年7月16日頃と予想される2026年度第4四半期の決算発表だ。 シーゲートは4月四半期に47%の非GAAP売上総利益率を記録した。ライツ氏は、この数値が時間とともに65%に向かって上昇すると見込んでおり、1,600ドルという評価の根拠全体は、その道筋が単なる理想ではなく現実のものとなるかどうかにかかっている。 第4四半期の粗利益率が47%以上を維持し、経営陣が2028会計年度までの受注見通しを再確認すれば、構造的な成長ストーリーが裏付けられ、プレミアム倍率も正当化されることになるだろう。 前四半期比での利益率の低下、あるいは受注見通しに関するコメントの弱まりが見られれば、フォックス・アドバイザーズの弱気派に「株価が先行しすぎた」という根拠を与えることになるだろう。969ドルの株価は、前者の結果を見込んだ水準にある。7月下旬には、投資家はどちらの結果になるかが判明するだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

シーゲートに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

シーゲート社を検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、 シーゲート や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!