アステラ・ラボズ株の主要指標

- 本日の株価変動率:5%

- 過去52週間の値動き:86ドル ~457ドル

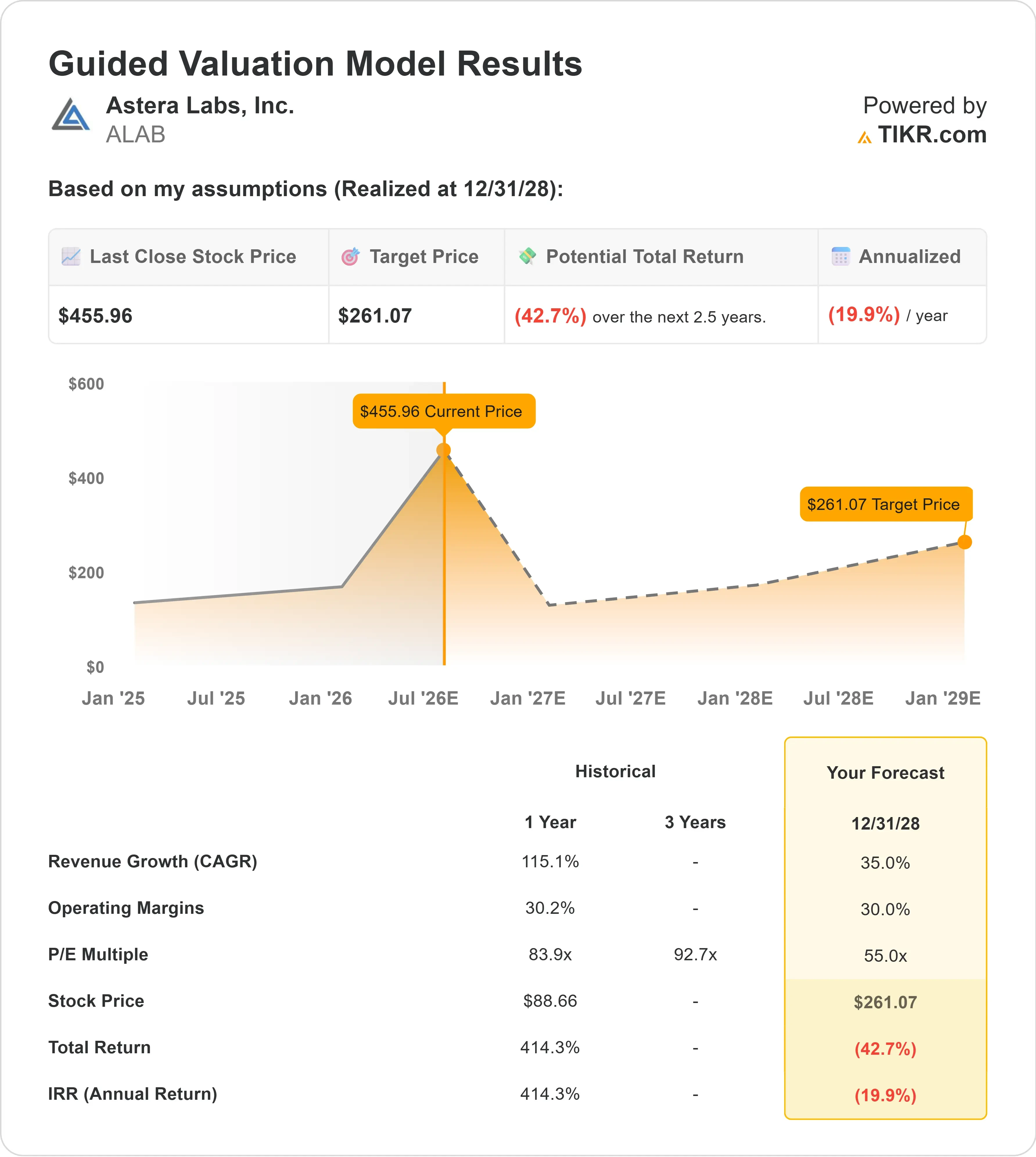

- バリュエーションモデルによる目標株価:約260ドル

- 想定下落率:約 43%

TIKRでアステラ・ラボズなどお気に入りの銘柄を分析しましょう(無料) >>>

何が起きたのか?

アステラ・ラボ の株価は本日約5%上昇し、1株あたり456ドル近辺で取引されました。これは、投資家が市場で最も注目度の高いAIインフラ関連銘柄の一つを追い求めているためです。 同社は、AIデータセンター向けの主要な接続ソリューションプロバイダーとして注目されています。ハイパースケーラーがより大規模なGPUおよびXPUクラスターを構築するにつれ、チップ、メモリ、ネットワーク機器、ストレージ間のデータ転送速度の向上がますます重要になっているからです。

株価が上昇した背景には、アナリストの信頼感の高まり、アステラのナスダック100指数への組み入れ、そして現在のAIデータセンター構築の中核をなすAI接続製品への需要が継続していることへの投資家の注目があった。 スティフェル(Stifel)の目標株価は最近、460ドル前後まで引き上げられた一方、TIKRの市場データによると、ウォール街の平均目標株価は270ドル近辺にとどまっており、平均目標株価が現在の株価を大幅に下回っているにもかかわらず、ウォール街がこの事業に対してより前向きな姿勢を示していることを示唆している。 また、アステラは2026年6月22日の市場開場前にナスダック100指数に組み入れられた。AIインフラ関連株が市場の主要な注目対象であり続ける中、この節目は同社の認知度を高め、インデックス連動型ファンドからの需要を増加させる可能性がある。

アステラの直近の決算は、この株価上昇に強固なファンダメンタルズの基盤をもたらした。同社は第1四半期の売上高が前年同期比93%、前四半期比14%増の3億800万ドルと過去最高を記録し、非GAAPベースの1株当たり利益(EPS)は0.61ドルに達した。これは、PCIe 6 AIファブリックおよび信号調整製品ポートフォリオ全体で需要が堅調に推移したためである。 これらの製品は、AIシステムがデータをより高速かつ確実に転送することを可能にするものであり、AIクラスターが拡大し、サーバー内部およびサーバー間の接続性がより高度になるにつれて、その重要性は高まっている。

先ごろ開催されたエバーコア・グローバルTMTカンファレンスにおいて、経営陣はAI接続分野における勢いが継続していることを強調した。 CFOのデズモンド・リンチ氏は、Scorpioが昨年アステラで最も急成長した製品ラインとなり、総売上高の約15%を占めたと述べた。また、同社の320レーンのスケールアップソリューションは、2026年下半期に量産開始が見込まれている。 リンチ氏はまた、40億ドル規模のスケールアウト市場、100億ドル規模のスケールアップ市場、そして下半期にPシリーズの売上高に寄与する2社のハイパースケーラーの存在に支えられ、スコーピオが年末までにアステラ最大の製品ラインになる可能性があると述べた。 「当社の目標は、市場平均を上回る成長を実現することです」と、財務担当上級副社長兼IR責任者のニコラス・アバーレ氏は述べた。

こうした競争環境こそが、市場が注目している理由でもある。ブロードコムは依然としてAIネットワーキングおよびカスタムアクセラレータ分野における主要なベンチマークであり、第1四半期のAI売上高は約80億ドルで前年同期比106%増となった。一方、クレドは四半期売上高が4億3700万ドル(前年同期比157%増)を報告した、急成長中のデータセンター・コネクティビティ分野の競合企業である。 ブロードコム、マーベル、NVIDIA、クレドといった競合他社と比較すると、アステラの売上高基盤は小さいものの、AIコネクティビティの成長への直接的な関与度が高く、これが同社の株価に強力な上昇材料をもたらす一方で、評価額の期待値を満たすことをより困難にもしている。

アステラ・ラボの価値を即座に算出(TIKR利用で無料) >>>

アステラ・ラボは過大評価されているか?

評価の前提条件に基づき、同社の株価は以下の要素を用いてモデル化されています:

- 売上高成長率:約 35%

- 営業利益率:約30 %

- 出口時のPER倍率:55倍

AIサーバーには、アクセラレータ、メモリ、ネットワーク機器、ストレージ間の高速な接続性が求められるため、アステラ・ラボズは目覚ましい成長を遂げています。

同社の「Scorpio」スイッチ、「Aries」リタイマー、「Taurus」スマートケーブルモジュール、および「COSMOS」ソフトウェアは、大規模なAIシステム内でのデータ移動の効率を向上させることでこの課題の解決に貢献しており、クラスターが単一のサーバーからフルラック、さらにはマルチラック展開へと拡大するにつれて、その価値はさらに高まります。

アナリストによるアメリカン・エレクトリック・パワーの成長予測と目標株価をご覧ください(無料) >>>

このモデルは、売上高約35%の成長、営業利益率約30%、そして55倍というプレミアムな出口PER倍率を含む、堅調な業績達成をすでに想定していますが、推定目標株価は依然として約260ドルにとどまっており、現在の株価(456ドル近辺)から約43%の下落余地があることを示唆しています。

つまり、同社のAIインフラへの関与や製品の勢いは依然として印象的であるにもかかわらず、ALABは割安とは見なせない。

現在の水準では、このモデルに基づくとAstera Labsは過大評価されているように見えます。将来のリターンは、PCIe 6の採用、Scorpioのスケールアップ展開、ハイパースケーラー顧客の獲得、そして営業レバレッジが、半導体業界で最高水準の評価額を正当化できるほど強固なものになるかどうかにかかっています。

ALAB株には今後どれほどの上昇余地があるか?

投資家は、TIKRの「新評価モデル」ツールを使用すれば、1分足らずでAstera Labsの潜在的な株価、あるいはあらゆる株式の価値を推定することができます。

必要なのは、以下の3つの簡単な入力項目だけです:

- 売上高の伸び率

- 営業利益率

- 出口時のPER倍率

これらを入力すると、TIKRが「強気(Bull)」「中立(Base)」「弱気(Bear)」 の各シナリオにおける潜在的な株価と総リターンを算出するため、その銘柄が割安か割高かを素早く把握できます。

何を記入すればよいか分からない場合でも、TIKRはアナリストのコンセンサス予想を用いて各入力項目を自動的に埋めてくれるため、迅速かつ信頼性の高い出発点を得ることができます。