クレド株の主要指標

- 現在の株価:271.95ドル

- 目標株価(中位):約720ドル

- 市場予想目標株価:約270ドル

- 予想総リターン:約165%

- 年率換算リターン:約22%/年

- 決算発表後の株価反応:+1.28%(2026年6月1日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

クレド・テクノロジー・グループ(CRDO)は6月30日、1日の取引で10.69%高の271.95ドルで引けた。この動きは、6月の堅調な推移をさらに押し上げた。同月は、バンク・オブ・アメリカが目標株価を約340ドルに、スティフェルが約350ドルに引き上げるなど、市場から強気な動きが相次いだ月であった。 同株は現在、過去最高値圏近くで推移しており、2月下旬以降で約85%上昇しているが、52週間の日中高値である308.67ドルにはまだ及んでいない。

この株価上昇は、クレドが今月行った中で最も示唆に富む出来事ではない。6月1日、決算発表と同日、取締役会はビル・ブレナンCEOに対し、会社の規模がおよそ2倍になった場合にのみ支払われる株式報酬を付与した。強気派はこれを「確信の表れ」と解釈した。一方、弱気派は、取締役会が報酬を、すでに数年にわたる完璧な成長を前提とした企業価値に紐づけたと受け止めた。 市場がまだ答えを出せない疑問は、その報酬に組み込まれた最初の目標が「野心的な目標」なのか、それとも「達成すべきスケジュール」なのかという点だ。その答え次第で、200ドル台半ばが「天井」となるか、それとも「通過点」となるかが決まる。

売上高が倍増した場合にのみ有効となる報酬パッケージ

決算発表に併せて、クレド社はブレナン氏に対し、最大1,437,000株の普通株式をPSU(業績連動型制限付株式単位。あらかじめ設定された目標が達成された場合にのみ株式に転換される)として一時的に付与したことを明らかにした。 この報酬は100%業績連動型である。同社の8-K報告書によると、239,500株ずつ6つの均等なトランシェに分割され、2031年6月30日まで有効である。

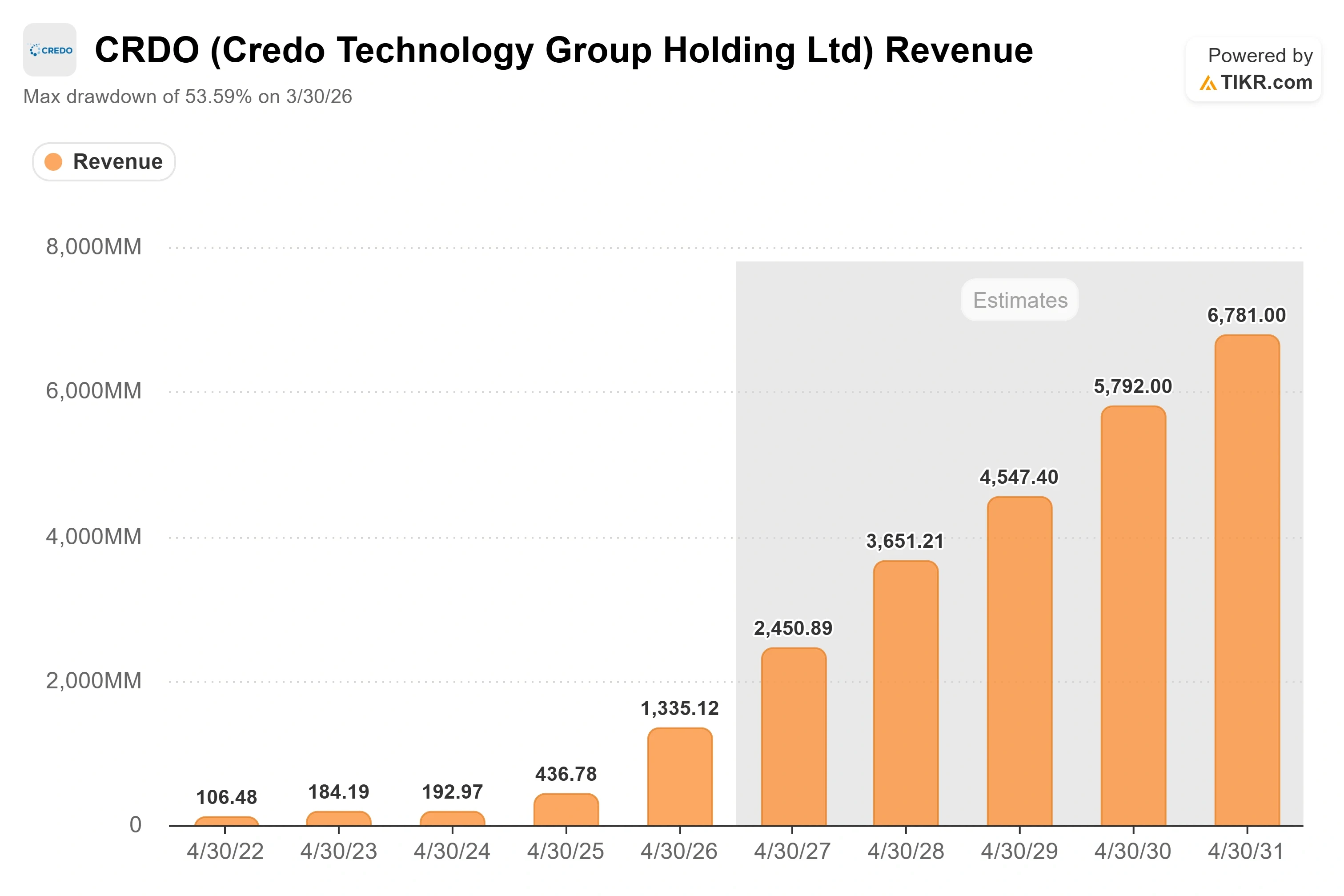

注目すべきは達成条件だ。各トランシェのロックアップ解除は、25億ドルから75億ドルへと段階的に引き上げられる売上高目標と、244.70ドルから489.40ドルまでの株価目標の達成を条件としている。 第1トランシェの解除条件は、売上高25億ドルと株価244.70ドルである。クレドは2026会計年度の売上高を約13億4000万ドルと報告したばかりであるため、第1トランシェだけでもCEOには会社の規模をほぼ2倍に拡大することが求められている。最上位のトランシェでは、現在の売上高の5倍以上が求められる。

この構造は注意深く読み解く価値がある。最低のハードルは、コンセンサス予想が1年以内に同社が到達すると見込んでいる水準と一致しており、取締役会は第1段階において非現実的な目標を掲げているわけではない。株価244.70ドルのハードルは、現在の株価271.95ドルで既にクリアされている。 一方、売上高の面ではまだ達成されておらず、そこが議論の焦点となっている。

Credo株の過去および将来の見通しを確認する(無料!) >>>

経営陣が目標達成可能と考える理由

25億ドルの売上高ハードルは、根拠のない数字ではありません。コンセンサス予想では、すでにクレドがこの水準を突破すると見込まれています。TIKRのデータによると、アナリストは2027会計年度の売上高を前年比約84%増の約24億5000万ドルと予想しており、これにより同社は1年以内に第1トランシェの達成目前に立つことになります。 経営陣自身のガイダンスも同様の見通しを示しており、2027会計年度の売上高成長率は80%超を見込んでおり、第1四半期の売上高は4億6,500万ドルから4億7,500万ドルと予想されています。

この数字を支える原動力には2つの要素がある。1つ目はアクティブ電気ケーブル(AEC)だ。これは、GPUとAIラック内のスイッチを接続する、信号処理装置を内蔵した短い銅ケーブルである。6月4日に開催されたバンク・オブ・アメリカ2026年グローバル・テクノロジー・カンファレンスで、ブレナン氏はAECの需要がいつピークに達するかという質問を受けた。彼の答えは率直だった。 「ピークなど見当たらない。」同氏は信頼性を同社の「北極星」と位置づけ、GPUと最初のスイッチ間の冗長性のないリンクにおいて、AECは「レーザーベースの光通信よりも1,000倍信頼性が高い」と説明した。このリンクでは、たった1つの障害でクラスター全体が停止してしまう可能性があるからだ。 この信頼性を前面に打ち出しているからこそ、業界で光通信技術が普及する中でも、AECは引き続き市場シェアを拡大し続けているのだ。

第2の柱は光通信であり、これが最も急速に成長している分野だ。ブレナン氏によると、3つの光通信製品ライン、光DSP、シリコンフォトニクスチップ、およびZeroFlap Opticsは、それぞれ1億ドルを突破し、2027会計年度には合計で6億ドルを超えると見込まれている。 クレド社は5月28日、ダストフォトニクス社を約7億5000万ドルで買収し、シリコンフォトニクス(光を用いてデータを伝送するチップ)の技術を自社内に取り込んだ。 CFOのダン・フレミング氏は同カンファレンスで、このビジネスモデルの構造を強調し、「モデルには継続的なレバレッジ効果がある」として、売上高が80%以上成長する一方で、営業費用は50%程度の伸びに抑える方針を示した。コストを上回る売上高の伸びこそが、単なる規模の拡大ではなく、25億ドルの目標を利益へと転換させる鍵となる。

誰もが議論している企業価値

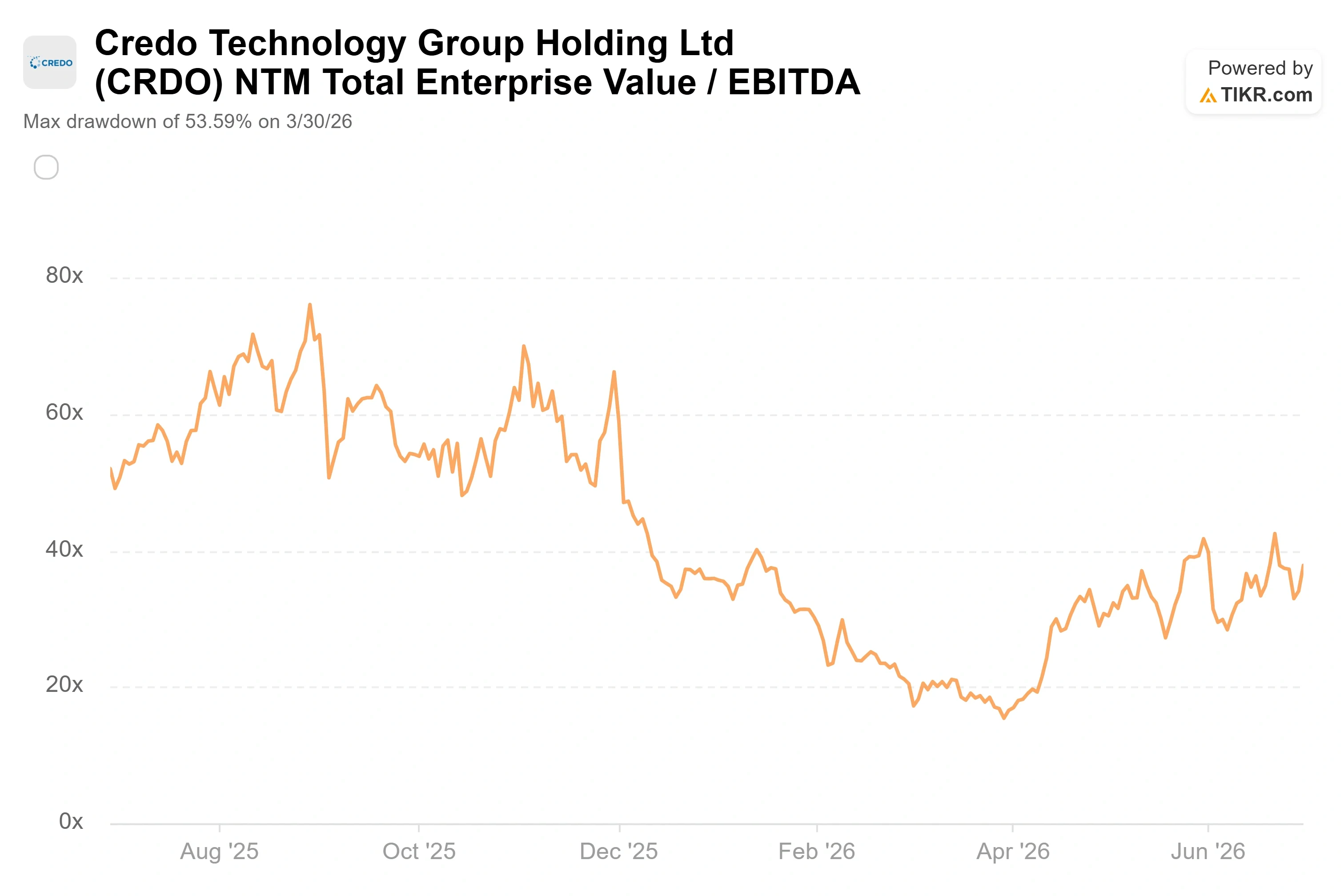

クレドの業績そのものは議論の対象ではない。2026会計年度の売上高は約13億4000万ドルと3倍に増加し、非GAAPベースの純利益は約6億6200万ドルと5倍以上に増加したほか、同社のバランスシートは純現金残高を計上している。議論の的となっているのは株価だ。 クレドの株価は、NTM(今後12ヶ月)ベース のEV/EBITDA倍率が約38倍、予想売上高倍率が約20倍で取引されている。

同業他社と比較すると、ある指標では明らかにプレミアムが付いており、別の指標では控えめな上昇にとどまっている。半導体業界の同業他社の平均は、予想EV/EBITDA倍率で35倍前後であるため、クレドの約38倍は同業他社をわずかに上回る程度だ。 しかし、コネクティビティ分野で最も近い競合であるマーベル(Marvell)は、同じ指標で52倍近くで取引されており、NVIDIAは16倍前後となっている。予想売上高ベースでは、クレドの約20倍という数値は、同業他社の平均である12倍を大幅に上回っている。このプレミアムは現実のものであり、その正当性はほぼ完全に成長性に依拠している。 クレドの今後2年間の売上高 CAGR(年平均成長率)は約65%で、同セクターの大手企業の中で最も高い成長率を示している。68%の粗利益率を維持しつつこれほど急速に成長している企業は、成長ペースの遅い企業よりも高い倍率で評価される。

リスクは、そのコインの裏側に潜んでいる。並外れた成長に基づいて算出された倍率は、成長が「堅調」なレベルに後退しただけで、株価を押し下げる要因となる。光通信製品の量産開始は2027年度下半期と見込まれており、つまり成長ストーリーの一部は依然として将来の見通しにとどまっている。供給面ももう一つの懸念材料だ。 ブレナン氏は、1レーンあたり200ギガビット世代向けの3ナノメートルプロセスの生産能力において、差し迫った逼迫を指摘した。これは業界全体の制約であり、クレド社が需要を出荷製品へと転換するスピードに上限を設ける可能性がある。株価は過去最高値圏にあり、ウォール街の平均目標株価を上回っているため、生産拡大や供給のいずれかが四半期単位で遅れれば、株価にはほとんど余裕がない。

TIKRにおけるクレドの同業他社との比較パフォーマンスを確認(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:271.95ドル

- 目標株価(中間値):約720ドル

- 予想総リターン:約165%

- 年率換算リターン:約22%/年

クレド株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

中位シナリオに基づくと、TIKRのモデルは、今後約5年間で目標株価が約720ドル、潜在的なトータルリターンが約165%、年率リターンが約22%となることを示唆しています。 ミッドケースは、最も強気なシナリオではなくコンセンサスに基づく入力値に依拠しているため、ここでの信頼できる基準点であり、それでもなお堅調なリターンを確保しています。

このモデルを支える収益の原動力は2つあります。1つ目はAEC事業で、ハイパースケーラーに加え、ネオクラウド事業者も高信頼性の銅線リンクを採用するにつれて拡大しています。2つ目は光通信ポートフォリオであり、DSP、シリコンフォトニクス、ZeroFlapの各製品ラインは、2027会計年度に6億ドルを超えると見込まれています。 利益率の牽引役は営業レバレッジであり、売上高の伸びが経営陣が示した営業費用の増加率(約50%)を上回ることで、純利益率は40%台後半へと押し上げられる見込みだ。主なリスクは株価収益率(PER)の圧縮である。予想売上高の約20倍という水準では、光通信事業の拡大ペースが鈍化した場合、単なる業績予想未達だけでは説明できないほどの大きな打撃が株価に及ぶ可能性がある。 上振れ要因としては、6億ドル超のガイダンスを裏付ける順調な光通信事業の拡大が挙げられ、これによりモデルにおける高めのシナリオも視野に入ってくる。下振れ要因としては、拡大が2027会計年度後半にずれ込み、PERが圧縮されることが挙げられる。また、株価が過去最高値に近い水準にあるため、安全マージンはほとんどない。

結論

新たな報酬パッケージは、経営陣が自社の成長余力をどのように測定しているかを数値で示している。売上高25億ドルが、最初の重要な節目となる。次のチェックポイントは、2026年9月2日に発表予定のクレド社2027年度第1四半期決算であり、売上高は4億6,500万ドルから4億7,500万ドルと予想されている。 好材料としては、売上高が4億7500万ドルを上回り、粗利益率が60%台後半を維持し、経営陣が6億ドルという見通し目標に対して早期に具体的な数値を示すことが挙げられる。 悪いシナリオとしては、売上高見通しの下方修正、粗利益率が60%台半ばへ低下すること、あるいは業績回復のペースが年内にずれ込むことをほのめかすコメントが挙げられる。最初の支払い枠を確保するには、25億ドルの売上高が必要だ。9月の決算で、クレドが予定通りにその目標に向かって進んでいるのか、それとも取締役会が設定したハードルをクリアするのにさらに時間がかかるのかが明らかになるだろう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを通じて「スマートマネー」の動きを追ってみましょう。

クレドに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用するのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

クレドのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます クレド を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!