Circle株の主要指標

- 現在の株価:62.63ドル

- 目標株価(中位):約290ドル

- 市場予想目標株価:約143ドル

- 潜在的な総リターン:約363%

- 年率換算IRR:約41%/年

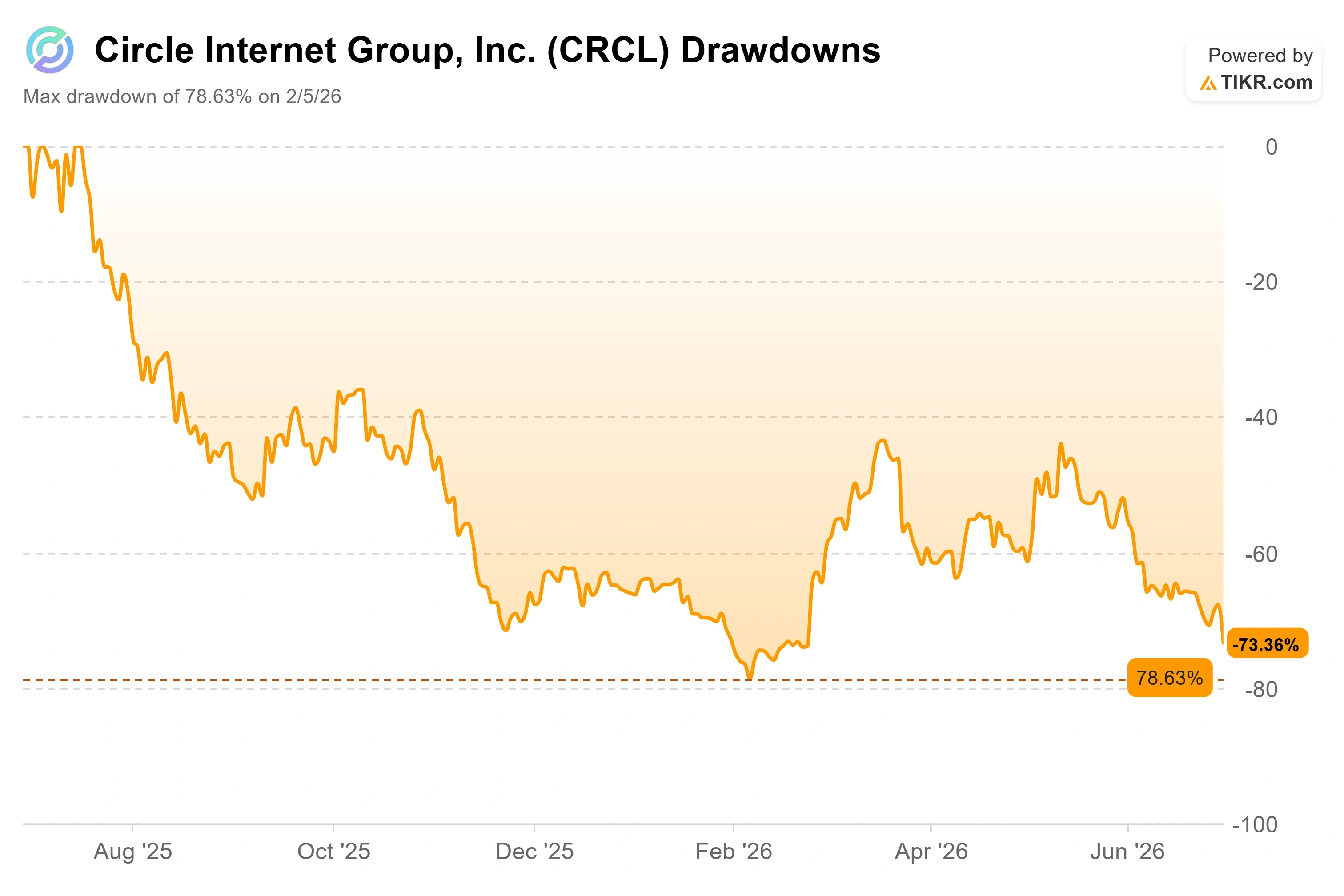

- 最大ドローダウン:2026年2月5日時点で(78.63%)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

Circle Internet Group (CRCL)は2年間にわたり、自社の競争優位性が極めて強固であり、まともな機関投資家が競合他社を立ち上げることは決してない、と投資家に訴え続けてきました。 6月30日、140社以上の機関投資家がまさにそれを実行し、株価は1日の取引で17.55%下落して62.63ドルとなった。これはサークルが上場して以来、最も急激な1日の下落の一つであり、株価を約4ヶ月ぶりの安値まで押し下げた。

2つの要因が同時に重なり、いずれも重要な意味を持っていた。投資家の注目を集めた引き金は、Open Standardという新たなコンソーシアムが発行した、米ドルにペッグされたステーブルコイン「Open USD(OUSD)」の立ち上げだった。 同日、FTSEラッセルの年次構成見直しにより、サークルが複数のラッセル・グロース指数から除外され、これによりインデックス連動型ファンドによる機械的な売りが出された。指数からの除外が株価の動きを加速させたが、投資の前提を覆したのはOUSDのニュースであった。

OUSDの特筆すべき点は、コインそのものではなく、支援企業のリストにあった。Stripe、Visa、Mastercard、BlackRock、BNY、Coinbaseがすべて参画しており、そのうちのいくつかはCircle自身の準備金、カストディ、流通パートナーでもある。自社の製品流通を支援している企業が競合他社の立ち上げに協力すれば、市場はそれを注視する。

真の決め手は経済モデルにある。USDCは、ステーブルコインの裏付けとなる米国債から得られる利息によってCircleの収益のほぼすべてを生み出しており、Circleはその準備金収入を自社で留保している。 Open USDはこのモデルを覆す。発行手数料や償還手数料を一切徴収せず、取引量の上限も設けず、準備金から生じる収益の大部分を、資金の流れを仲介するパートナー企業に還元する。この仕組みは、多くの企業が今日USDCの手数料を容認している理由そのものを直接的に狙ったものだ。

強気派と弱気派は現在、ある一つの疑問をめぐって対立しており、その答えは依然として不透明だ。140社の競合企業が参加する委員会運営のステーブルコインは、真の脅威となるのか、それとも大規模な展開に至らなかった数多くのコンソーシアム型コインの最新の例に過ぎないのか? その答え次第で、62ドルという価格が「崩れた堀」なのか、それとも「過小評価された買い場」なのかが決まる。

弱気派が見ているもの、そして強気派がそれに対してどう反論するか

弱気派の主張は単純明快だ。Circleは、提出書類やIR資料で開示された数値によると、2024年にUSDCの流通拡大のためにCoinbaseに9億790万ドルを支払っており、その契約は2026年8月に更新時期を迎える。 その交渉の2ヶ月前に、コインベースが利回り分配を行う競合他社を支援するのは、意図的な動きだ。実際にステーブルコインの取引量を動かす流通層――取引所、決済処理業者、ウォレット――が、報酬を支払うコインへと資金の流れを向け始めた場合、USDCの成長と準備金収入は同時に圧迫されることになる。

強気派には具体的な反論があり、そこには具体的な名前が挙げられている。ウィリアム・ブレアはこのニュースを受けて「アウトパフォーム」の評価を再確認し、アナリストのアンドルー・ジェフリー氏とアディブ・チョウドリー氏は、サークルが先駆者としての優位性、豊富な流動性、確立された決済インフラを背景に、依然として良好な立場にあると主張した。 クリア・ストリートのマネージング・ディレクター、オーウェン・ラウ氏は、CoinDeskへのコメントの中で、約16%の売り込みは過剰反応であると指摘し、パクソスの「グローバル・ドル・ネットワーク(USDG)」を例に挙げた。 これは、準備金収入を分配する別のコンソーシアム型コインであり、2024年後半以降、供給量はわずか約30億ドルに留まっており、USDCの約730億ドルに比べれば依然としてごく一部に過ぎない。 アーク・インベストのロレンツォ・ヴァレンテ氏はさらに率直に、500社の競合他社に許可を求めなければならない理事会よりも、独自に製品をリリースできる事業者に賭けると述べた。

CEOのジェレミー・アラール氏は、この争いが始まる5週間前に、まさにこの論点を先取りして論じていた。 2026年5月28日に開催されたバーンスタイン・ストラテジック・ディシジョンズ・カンファレンスで、彼はステーブルコインを単なるコインではなくネットワークとして位置づけ、「大手企業が『どのステーブルコイン・ネットワークを使うか』を決定する際、USDCは基本的に唯一の現実的な選択肢だ」と述べた。 この主張が今重要視されているのは、OUSDがその真価を問う試金石となっているからだ。アラール氏はまた、GENIUS法が可決された後、1年間にわたりMetaやAmazonがステーブルコインを立ち上げるという噂が流れたが、その結果、大手企業は独自のステーブルコインを構築するのではなくUSDCを選択し、離反とは「正反対」の現象が生じたと指摘した。OUSDは、この傾向に対する最初の本格的な挑戦である。

Circle株の過去データおよび将来予測を見る(無料!) >>>

騒動の陰で、事業は依然として成長を続けている

今回の売り圧力は、サークルの事業動向とはほとんど無関係であり、そこが興味深い点だ。 2026年第1四半期の売上高と準備金収入は6億9,413万ドルとなり、前年同期比で約20%増加したものの、予想を2.90%下回り、前四半期の7億7,023万ドルからは減少した。 USDCの発行残高は四半期末時点で約770億ドルとなり、前年同期比で28%増加した。また、オンチェーンでのUSDC取引高は263%急増し、21.5兆ドルに達した。普及が進んでいないわけではない。問題は準備金の還元率にある。

これこそが同株の真の懸念材料であり、OUSDはそれを生み出すというよりは、むしろその懸念を際立たせている。Circleの収益の大部分は準備金からの利息であるため、連邦準備制度理事会(FRB)が利下げを行うと収益は減少する。実際、取引高が爆発的に増加したにもかかわらず、四半期比で収益は減少した。利用指標を見る限り、同分野のトップランナーのように見える。 損益計算書は金利動向に左右される様相を呈している。OUSDは3つ目の懸念材料を加える。たとえ利用が複合的に拡大し続けたとしても、利回り分配を行う競合他社によって、Circleは得ている準備金収入のさらなる分配を余儀なくされる可能性があるからだ。

こうしたパニックを和らげる同業他社のデータポイントがある。ステーブルコイン市場は3,000億ドルを突破しており、テザー(Tether)のUSDTは約1,450億ドル、USDCは約730億ドルに達している。テザーのCEOパオロ・アルドイノ氏はX上でOUSDの登場を肩をすくめるような反応で迎えた。「ようこそ、OUSD。 プレイヤー2が参入した」と述べた。市場をリードする企業が、140社による新規参入を単なる雑音として扱うということは、少なくとも、ステーブルコイン市場における既存勢力の地位が、単一の発表が示唆するよりも強固であることを示唆している。経済的堀の問題は、まさに今後2四半期で明らかになるだろう。

TIKRでCircleが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在の価格:62.63ドル

- 目標株価(中位):約290ドル

- 予想総リターン:約363%

- 年率換算IRR:約41%/年

Circle株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

本日の株価62.63ドルから、約290ドルという中位シナリオの目標株価は、およそ4年半の期間で約363%の潜在的なトータルリターンを示唆しています。 拡張モデルでは、同じ前提条件を2034年まで適用しており、その時点でミッドケースの株価は約453ドル、IRRは約26%に達します。これは、株価がすでに大幅に下落していることから、短期的なリターンが前倒しで発生していることを示す有用な指標です。

中位シナリオは、2つの 売上高CAGRの推進要因に基づいています。1つは、機関投資家や国境を越えた採用が深まるにつれてUSDCの流通量が継続的に増加すること、もう1つは、Circle Payments NetworkおよびArcブロックチェーンからの非準備金収益の拡大です。 本モデルでは、予測期間を通じて売上高のCAGRを約20%、純利益率を約15%と想定している。 利益率の原動力となるのは、急増する取引高を、コストベースよりも速いペースで成長する収益へと転換する能力、すなわち営業レバレッジである。主なリスクは準備金モデルそのものにある。金利の低下とOUSDの脅威は、いずれもCircleがUSDC 1ドルあたりに確保できる利回りを圧迫する。

プラス面としては、ネットワーク効果により、Circleが取引高の優位性を、金利に依存しない持続的なプラットフォーム収益へと転換し、金利取引ではなくソフトウェアとして再評価される可能性がある。マイナス面としては、競合他社やFRBの利下げにより、同社が低利益率の決済ユーティリティに押し込まれ、株価倍率を正当化できなくなるリスクがある。

結論

注目すべき数字は、次回の決算の数値ではない。2026年8月に更新されるコインベースとの分配契約である。この更新こそが、OUSDの経済性がすでにサークルの契約内容を変容させているかどうかを判断する最初の厳しい試金石となる。 好材料としては、サークルの「収益-分配コスト」マージンを、第1四半期に達成した水準である41%以上で維持または改善する条件での更新が挙げられる。悪材料としては、コインベースがOUSDをてこに、より大きなシェアを要求してくるケースが考えられる。そうなれば、分配レイヤーが現在優位に立っているという弱気論が裏付けられることになる。

続いて8月18日には2026年第2四半期の決算が発表される。USDCの発行残高が800億ドルを再び上回り、準備金から分配コストを差し引いたマージンが維持されれば、採用拡大の勢いが金利の重しや競合他社の騒音の両方を上回っていることになる。 もし流通量が770億ドル付近で停滞し、マージンが低下すれば、この銘柄は新たなライバルが加わった「金利トレード」のままである。8月が、どちらのシナリオになるかを決めることになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

Circleに投資すべきか?

真に判断する唯一の方法は、数字を自分で確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Circleを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 Circle を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!