インテル株の主要指標

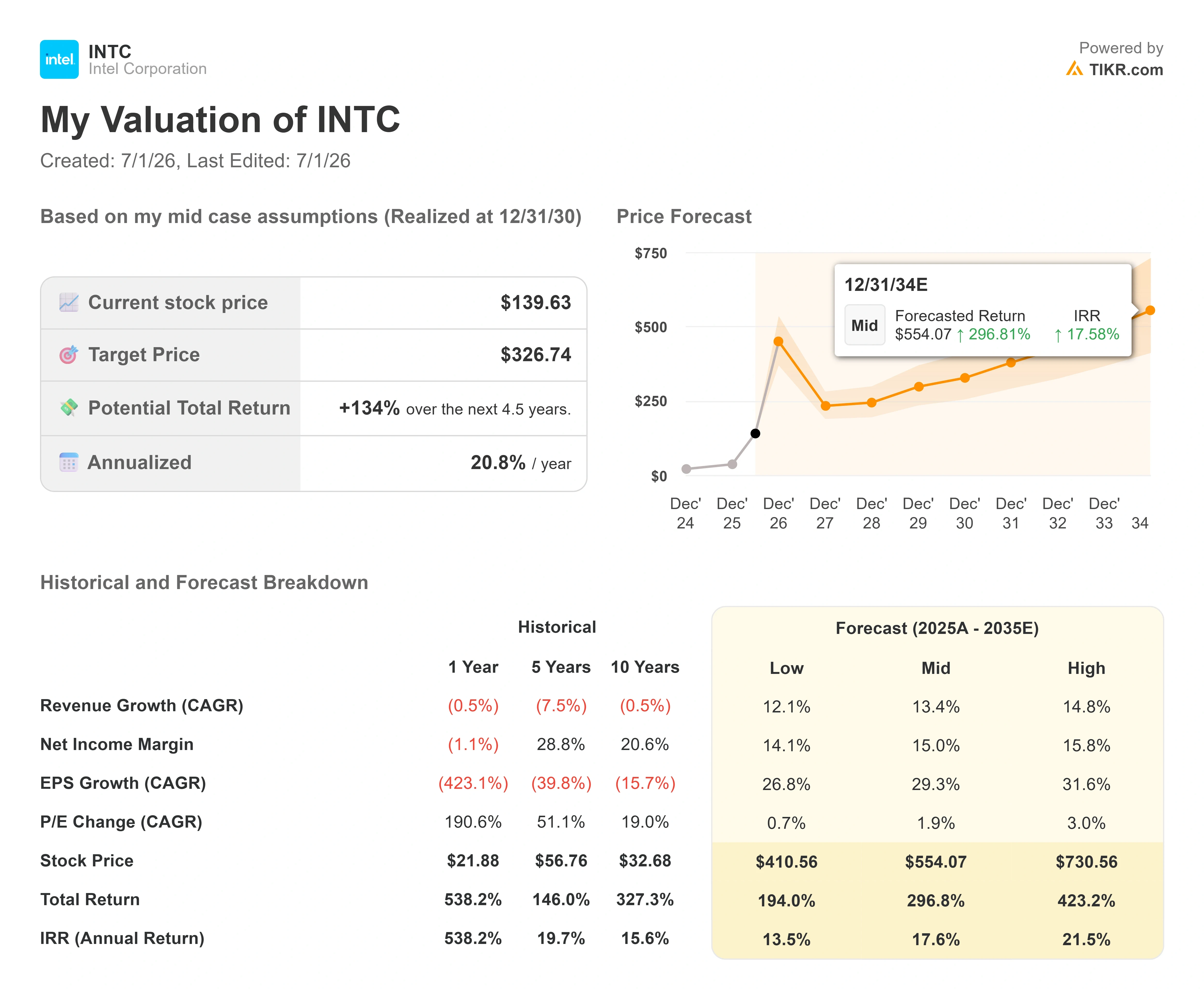

- 現在の株価:139.63ドル

- 目標株価(中間値):約327ドル

- 市場予想目標株価:約99ドル

- 予想総リターン:約134%

- 年率換算IRR:約21%/年

- 決算発表後の株価反応:23.60%(2026年4月24日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

インテル・コーポレーション(INTC)は6月30日、6.01%高の139.63ドルで取引を終え、約25年ぶりの高値を記録しました。今回、この上昇はニュースの見出しよりも、むしろ工場関連の要因によるものでした。 2026年の大半において、インテルの株価は政治的な要因や約束に基づいて動いてきた。アップルとの取引の噂、政府による出資の主張、相次ぐ提携発表などだ。そのため、この上昇は単なる「株価の話題」として簡単に片づけられがちだった。6月後半に状況が変わったのは、その「話題」に裏付けとなる具体的な成果が現れ始めたからだ。

最も重要な「実証」は6月16日に明らかになった。2026年VLSIシンポジウムにおいて、インテル・ファウンドリーは、同社の18A製造プロセスにおける初の性能向上版である 「18A-P」が、量産直前の少量パイロット段階である「リスク生産」に入ったことを確認した。 インテル自身のニュースルーム発表によると、このノードはスケジュール管理において先行し、顧客への提供を1年前倒しするとともに、同等の消費電力で9%高い性能を実現している。長年にわたり「遅延」の代名詞とされてきた企業にとって、予定通りに進んだノードは脚注ではなく、見出しとなるニュースだ。

このマイルストーンは、議論の枠組みそのものを一変させた。強気派と弱気派はもはや、インテルが業績回復の途上にあるかどうかについて議論しているのではない。彼らは、そのペースと株価について議論しているのだ。 2026年に入り、株価は250%以上上昇し、25年ぶりの高値圏で取引されているにもかかわらず、ウォール街の平均目標株価は依然として99ドル前後にとどまっており、これは現在の株価より約29%低い水準だ。この乖離こそが緊張感の源である。 ウォール街が転換点を迎えているこの企業の評価に大きく遅れをとっているのか、あるいは市場が、決算にはまだ反映されていない回復をすでに織り込み済みなのか。市場がまだ答えを出せない疑問は単純だ。アナリストたちが依然として支持しない株価を正当化するには、計画通りの実行だけで十分なのか?

なぜ「実行力」の物語が突然説得力を帯びてきたのか

実行力が単一の取引よりも重要視される理由は、インテルの利益率が工場の歩留まりに完全に左右されるからだ。歩留まりが向上すれば、大部分が固定費であるコストベースに対して、より多くの収益が計上される。歩留まりが低下すれば、ビジネスモデル全体が停滞してしまう。したがって、経営陣が最近述べた最も重要な点は、アップルに関するものではなかった。 それは、その歩留まり達成に向けたタイムラインに関するものであり、CFOから発せられたものだった。

6月2日に開催されたバンク・オブ・アメリカ「2026グローバル・テクノロジー・カンファレンス」で講演したインテルのCFO、デビッド・ジンズナー氏は、同社のIR資料に記載されたロードマップを投資家に説明し、高い利益率を生み出す歩留まり水準に到達するという同社の目標が当初は2027年末の目標であったと述べた上で、その後、投資家がそれ以来熟考し続けている修正情報を付け加えた。「これまでの進捗状況に基づき、これらのマイルストーンを少なくとも1四半期、場合によってはそれ以上前倒しできる見込みだ」とジンズナー氏は語った。 これは重要な意味を持つ。インテルの利益率は歩留まりに左右されるため、歩留まりのマイルストーンを前倒しすることは、固定費を伴うファブ基盤が同社にとって負担ではなく、利益をもたらし始める時期を早めることになるからだ。 その範囲について正確に述べておく価値がある。ジンズナー氏は、歩留まりのマイルストーンは前倒しになると述べたが、インテル・ファウンドリー自身の損益分岐点目標については2027年末のまま据え置き、それを遅らせる唯一の要因は「予想をはるかに上回る成功」と新規生産能力への投資だけだと指摘した。 TIKRの推計によると、直近12ヶ月(LTM)の フリーキャッシュフローは依然としてマイナスであるため、利益率回復のペースこそが、この投資論全体の成否を左右する決定的な要因となる。

ジンズナー氏はまた、インテルが事業を彼が「ルール・オブ・45」と呼ぶ方向へと舵を切っていることを確認した。これは、売上高の伸びと営業利益率の合計が45になることを意味する。同氏はこれを、来年の約束ではなく、複数年にわたる目標として位置づけた。 しかし、このことは同社が何を目指しているかを物語っている。すなわち、いかなる犠牲を払ってでも成長を目指すのではなく、利益を伴う成長である。これは、過去10年間にわたり売上高を低1桁台で積み上げてきたインテルとは異なる姿だ。

多くの投資家が見落としている詳細は、さらに1ノード先の段階にある。ジンズナー氏によると、インテルの次世代プロセス「14A」は、成熟度の同じ段階における「18A」よりもすでに先行しているという。 「現時点での歩留まりや性能指標、そして14Aの成熟度を、18Aの同時期と比較すると、我々は先行している」と同氏は語った。 同氏は、14Aプロセスを、より標準的で業界の慣例に沿った設計であり、18Aで得た苦い教訓を「そのまま応用」できるものだと説明した。もしそれが事実であれば、インテルのプロセス移行における苦難の時期は、これからではなく、すでに過ぎ去ったということになる。

インテル株の過去および将来の見通しを確認する(無料!) >>>

6月の株価急騰の背景にある要因

6月の株価変動は単一の出来事ではなく、一連の要因が重なった結果だった。6月16日には18A-Pのリスク生産が開始された。その2日後の6月18日、トランプ大統領が「アップルが米国でインテルと共同でチップを設計・製造することに合意した」と発言したことを受け、株価は急騰した。ただし、両社ともその条件について正式に確認はしていない。 バンク・オブ・アメリカは、6月上旬に同株の投資判断を「アンダーパフォーム」から「バイ」へと2段階引き上げ、目標株価を135ドルに設定していたが、2030年のチップ市場規模拡大を見込み、6月25日に目標株価を160ドルに引き上げた。 その後、6月30日(終値が6%上昇した日)、カンター・フィッツジェラルドのアナリスト、C.J.ミューズ氏は、AIインフラの拡充を理由に目標株価を90ドルから150ドルに引き上げたが、投資判断は「ニュートラル」を維持した。

これら4つの出来事を総合的に見れば、株価評価の見直しが説明できる。注意深く読み解けば、それらがリスクの要因でもあることが分かる。アップルとの提携については、依然として数量、金額、スケジュールが公表されておらず、18A-Pはリスク生産に入ったばかりである。つまり、アップル向けチップの出荷が現実的に見込まれるのは2027年以降となる。 市場は今日、そのほとんどがまだ契約に至っていない約束に対してプレミアムを支払っている。これが一言で言えば弱気シナリオであり、ウォール街の目標株価が依然として株価の実勢に追いついていない理由でもある。

実際のバリュエーション水準

インテルは、いかなる従来の評価基準で見ても割安とは言えず、そうではないと装うのは不誠実だ。同社の株価は、同業他社グループの中央値が19倍に近い中、 NTM(次期) EV/EBITDA倍率で約36倍で取引されており、NTM株価収益率(PER)は3桁を大幅に上回っている。これは、利益が低迷した水準からようやく回復しつつある段階にあるためだ。 売上高の面で最も頻繁に比較対象とされる同業他社とインテルを並べてみると、状況はより複雑だ。NTM の企業価値対売上高 倍率で見ると、インテルは約12倍であり、NVIDIAの約11倍やブロードコムの約13倍とほぼ同水準で、マイクロンの約6倍を大きく上回っている。 市場はもはや、インテルを「低迷する半導体メーカー」として評価していない。信頼できるファウンドリおよびAIインフラ企業として評価しており、これはまさに、再評価を期待する強気派が望み、弱気派が疑念を抱く点そのものである。

そのプレミアムが正当化されるかどうかは、一つの変数に帰着する。すなわち、ジンズナー氏が述べた利益率の回復が実際に実現するかどうかにかかっている。もし18Aおよび14Aの歩留まりが上昇し続け、工場の稼働率が向上すれば、固定費ベースは足かせから追い風に変わり、収益が追いつくにつれて、現在の高いEV/EBITDA倍率は急速に縮小するだろう。 一方、利回りの伸びが鈍化したり、ファウンドリ事業の赤字が継続したりすれば、株価は回復が遅れることを織り込んだ水準となり、ウォール街の目標株価との29%の乖離は、望ましくない方向に縮小することになる。投資判断の成否は、まさにこの分岐点にかかっている。

TIKRでインテルが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:139.63ドル

- 目標株価(中間値):約327ドル

- 予想総リターン:約134%

- 年率換算IRR:約21%/年

インテル株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオを用いると、このモデルは2030年末までに目標株価が約327ドルに達すると示唆しており、これは現在の株価から約134%のトータルリターン、あるいは約4.5年間で年率換算約21%に相当します。 これがミッドケースとして選ばれた理由は、崩壊やベストケースでの爆発的成長のいずれかではなく、信頼性の高い実行経路を反映していること、そして経営陣が実際に示唆している収益性改善のペースと合致しているからです。

売上高成長の2つの原動力は、データセンターとAIである。AIワークロードがトレーニングから推論およびエージェント型コンピューティングへと移行するにつれ、サーバー用CPUの需要が供給を上回っている。また、インテル・ファウンドリーにおいても、18Aおよび14Aプロセスに関する外部顧客からの受注が、ウェハー売上高へと転換し始めている。 利益率の牽引役は工場の稼働率です。先進ノードの歩留まりが向上し、インテルが抱える固定費型のファブが生産量で埋まるにつれて、売上総利益率は拡大します。 主なリスクは、18A-Pおよび14Aにおける歩留まりやスケジュールの遅れであり、これにより利益率の転換点が2027年以降にずれ込み、市場が織り込んでいるよりも長くファウンドリ事業の赤字が継続することになる。

強気シナリオとしては、18A-Pが予定通りに実行され、ロードマップの信憑性が証明され、14Aが順調に量産化され、インテルが相応の利益率を誇る「デフォルトの米国ファウンドリ」として再評価されることが挙げられる。 一方、ネガティブなシナリオとしては、AppleおよびTerafabとの契約が未締結のままとなり、歩留まりが期待外れに終わり、25年ぶりの高値圏で取引されている株価が、期待感に基づいて積み上げたプレミアムを吐き出す可能性がある。

結論

次の真の試金石は、7月23日に発表される2026年第2四半期の決算だ。インテルが同四半期について示したガイダンスである約39%の水準に対し、非GAAPベースの粗利益率がどう推移するかに注目すべきだ。 その水準以上を維持できれば、ジンズナー氏が述べた歩留まりと価格設定のストーリーは機能しており、「少なくとも1四半期前倒し」という見解は控えめなものに見え始めるだろう。大幅に下回れば、利益率回復のタイムラインは先送りされ、これほど割高に評価された株価が吸収できない唯一の事態となる。 この決算説明会で注目すべきもう一つの点は、6月に報じられた提携に関するニュースのうち、どれかが最終的に契約済みの販売数量として具体化されるかどうかだ。それが実現するまでは、インテル株は実行面では現実のものとなっているものの、株価は残りの展開が予定通りに進むことを前提としている状態が続く。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

インテルに投資すべきか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

インテルを検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成して、以下の情報を追跡できます インテル を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上のグローバル株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資をお楽しみください!