2026年7月時点におけるコカ・コーラ株の主なポイント

- アナリストによるコカ・コーラ株の評価は、「買い」が12件、「アウトパフォーム」が7件、「ホールド」が5件、「アンダーパフォーム」が1件となっており、目標株価の中央値は86ドルで、現在の株価81ドルから6%の上昇余地があることを示唆している。

- TIKRの中位シナリオモデルでは、2030年12月時点でのコカ・コーラの企業価値を105ドルと試算しており、これは30%のトータルリターン、あるいは年率換算で6%に相当します。

- コカ・コーラは2026年第1四半期に、販売数量が3%増、有機的売上高が10%増を記録し、全体的な市場シェアの拡大を20四半期連続で維持するとともに、通期では前年比8%~9%のEPS成長を見込んでいる。

TIKRでコカ・コーラの過去の決算実績および将来EPS予想をすべて確認できます。KOに関するアナリストの見通し修正や目標株価の変更をすべて無料で追跡 →

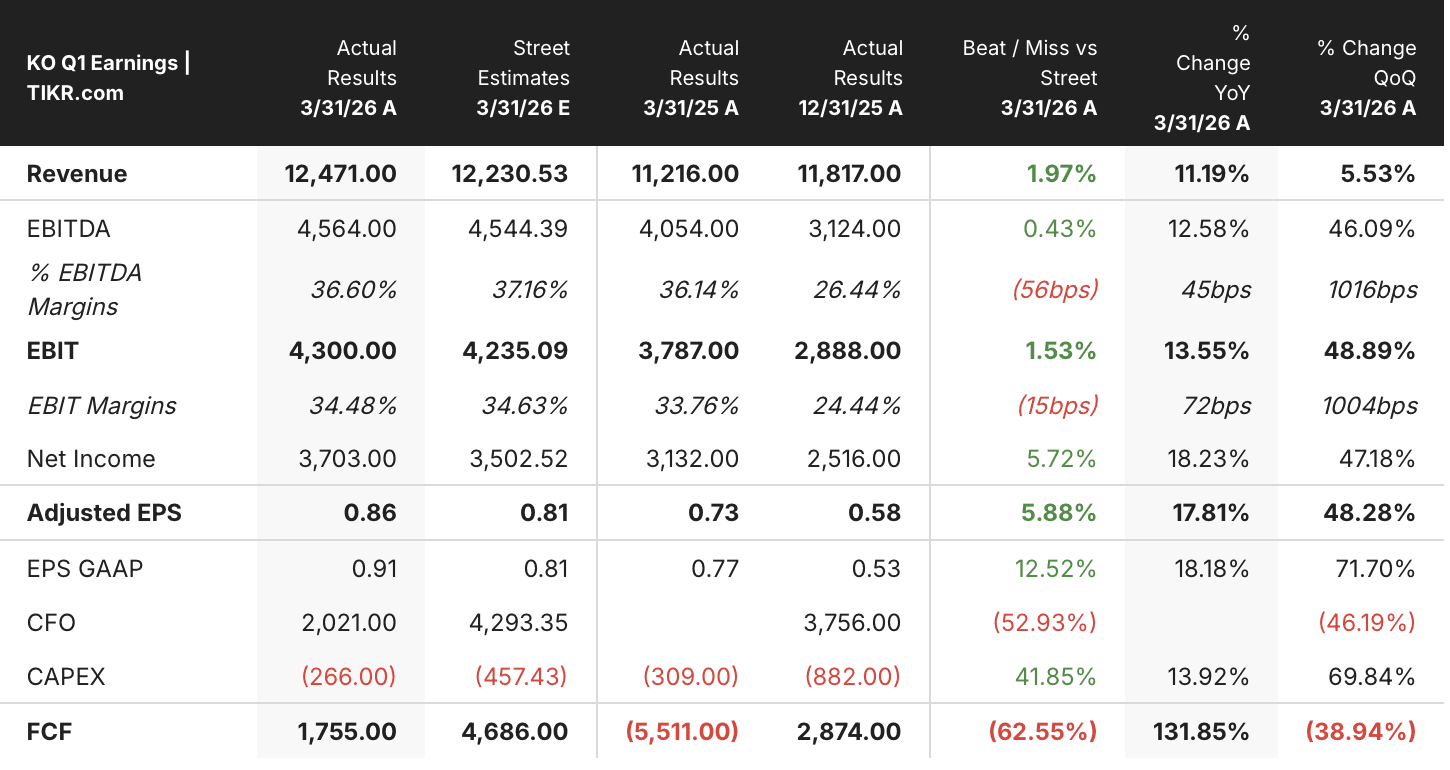

コカ・コーラ株、第1四半期のEPS予想を6%上回る、全セグメントで販売数量が増加

世界最大のノンアルコール飲料メーカーであるザ・コカ・コーラ・カンパニー(KO)は、2026年第1四半期に調整後EPS 0.86ドルを計上しました。これは市場予想の0.81ドルを6%上回り、前年同期比で18%の増加となりました。

売上高は124億7000万ドルで、コンセンサス予想を2%上回り、前年同期比で11%増加した。一方、6つの事業セグメントすべてにおいて、ケース単位の販売数量は3%増加した。

この成長は、実に複雑な事業環境にもかかわらず達成されたものである。6月4日に開催されたドイチェ・バンク・グローバル・コンシューマー・カンファレンスでプレゼンテーションを行ったCFOのジョン・マーフィー氏は、需要環境のばらつきについて率直に言及した。「消費者の回復力に関する見方は、消費者全員が同じ状況にあるわけではないため、微妙なニュアンスを伴うものだ。 世界中の当社の消費者層の中には、プレッシャーにさらされているセグメントもあり、我々は彼らとの関連性を維持するか否かという選択を迫られている。」彼の発言は、年収5万~6万ドルの消費者層が特に厳しい状況にあることを指摘したもので、この層では累積的なコスト圧力により購買力が低下している。

経営陣がこれに対して講じている対策こそが、構造的な戦略である。コカ・コーラは、各市場に売上成長管理体制を展開し、パッケージサイズの選択肢を、小容量のシングルサーブ(1人分)というエントリーレベルからプレミアムなマルチサーブ(複数人分)フォーマットまで拡大することで、所得分布の両端において同時に価値の関連性を維持している。

表面的な数値の裏側では、製品構成の面での選択的圧力が示された。第1四半期の価格・構成による成長率は2%増と、直近のトレンドを下回った。これは、北米におけるイースターの時期やカテゴリー構成、アジア太平洋地域でのバリュー層の堅調な成長、そしてメキシコの新たな砂糖税によるラテンアメリカ地域の地域構成の影響によるものである。

比較可能売上総利益率は、主に紅茶およびコーヒーにおける原材料価格の圧力により、約30ベーシスポイント縮小した。しかし、比較可能営業利益率は、営業費の効率化が売上総利益率の圧縮を十分に相殺したため、70ベーシスポイント拡大した。

より注目すべきは業績見通しである。経営陣は、予想実効税率を1ポイント引き下げて19.9%としたことを受け、通期の比較可能EPS成長率見通しを、従来の7%~8%から8%~9%に上方修正した。 有機的売上高成長率の見通し(4%~5%)は据え置かれた。2026年下半期に完了が見込まれるコカ・コーラ・ビバレッジ・アフリカの売却により、利益率の低いボトリング事業が連結決算から除外されることで、全社的な利益率は機械的に押し上げられることになる。

とはいえ、地政学的な不確実性は現実のものだ。マーフィー氏は、中東紛争が3月のユーラシア・中東セグメントの販売数量の減少を招いたことを指摘し、その解決までのタイムラインについては「2027年に向けて、当社のあらゆる議題における重要なテーマとなるだろう」と述べた。

KOの第1四半期決算が過去四半期と比べてどのように上回ったか、また決算発表後にアナリストがどのように予想を修正したか、TIKRで無料で確認 →

ウォール街はコカ・コーラ株を「買い」または「アウトパフォーム」と19件評価、平均目標株価は86ドル

2026年6月30日現在、24人のアナリストがコカ・コーラ株をカバーしており、その内訳は「買い」12件、「アウトパフォーム」7件、「ホールド」5件、「アンダーパフォーム」1件となっている。

平均目標株価86ドルは、6月30日の終値81ドルから6%の上昇余地を示唆している。 最高目標価格の92ドルと最低目標価格の71ドルには、地政学的リスクや消費者需要のリスクを一時的なものと見なすアナリストと、中東情勢の混乱を2027年の製品構成や価格決定力に対する構造的な逆風と捉えるアナリストとの見解の差が反映されている。

ウォール街は、コカ・コーラの調整後EPSが2027年第2四半期まで7%成長すると予想

コカ・コーラは2026年第1四半期に調整後EPS 0.86ドルを計上し、ウォール街の予想値0.81ドルを6%上回り、2025年第1四半期の0.73ドルから18%増加した。

現在のコンセンサス予想では、2026年第2四半期の調整後EPSは前年同期比7%増の0.93ドル、続いて2026年第3四半期は0.88ドル、2026年第4四半期は0.60ドルと見込まれている。 第4四半期の数値には、同社の経営陣が明確に指摘していた通り、暦上の6日分のずれにより、当該四半期の営業日数が減少することが反映されている。

未解決の課題は、中東における地政学的リスクや、5万~6万ドルの消費者セグメントの低迷により、今後数四半期の販売数量の伸びが第1四半期の3%を下回るか、あるいはFIFAワールドカップの販促サイクルや北米におけるfairlifeの生産能力拡大が、それを十分に相殺できるかどうかである。

TIKRがKO株に設定した105ドルの目標株価は、EPSの勢いが地政学的リスクによる割安感を上回る場合、維持される

TIKRの中間シナリオモデルでは、2030年12月時点でのコカ・コーラの株価を105ドルと評価しており、これは現在の株価81ドルから30%のトータルリターン、あるいは4.5年間で年率6%のリターンを意味する。

20四半期連続でシェアを拡大し、62年連続の配当増配を誇るディフェンシブな生活必需品企業にとって、年率6%のリターンは、同セクターが通常提供するリターンの上限水準に位置し、他の株式投資対象のほとんどよりもボラティリティが大幅に低いことを意味する。

この目標達成への道筋は、経営陣が挙げた以下の要因に直結しています。通期の1株当たり利益(EPS)成長率8%~9%、下半期におけるCCBA売却による利益率の改善、そして4%~5%の持続的な有機的売上高成長です。これらはすべて、第1四半期の決算および経営陣による最新ガイダンスにすでに織り込まれています。

コカ・コーラ社に投資すべきでしょうか?

それを確実に知る唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ザ・コカ・コーラ・カンパニーの銘柄情報を表示すれば、過去数年にわたる財務実績、ウォール街のアナリストが今後数四半期に予想する売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せて、ザ・コカ・コーラ・カンパニーの動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。