2026年7月時点におけるAMD株の主なポイント

- アナリストによるAMD株の評価は、「買い」37件、「アウトパフォーム」5件、「ホールド」9件、「売り」0件となっており、目標株価の中央値は508ドルで、現在の株価581ドルから13%の下落余地があることを示唆している。

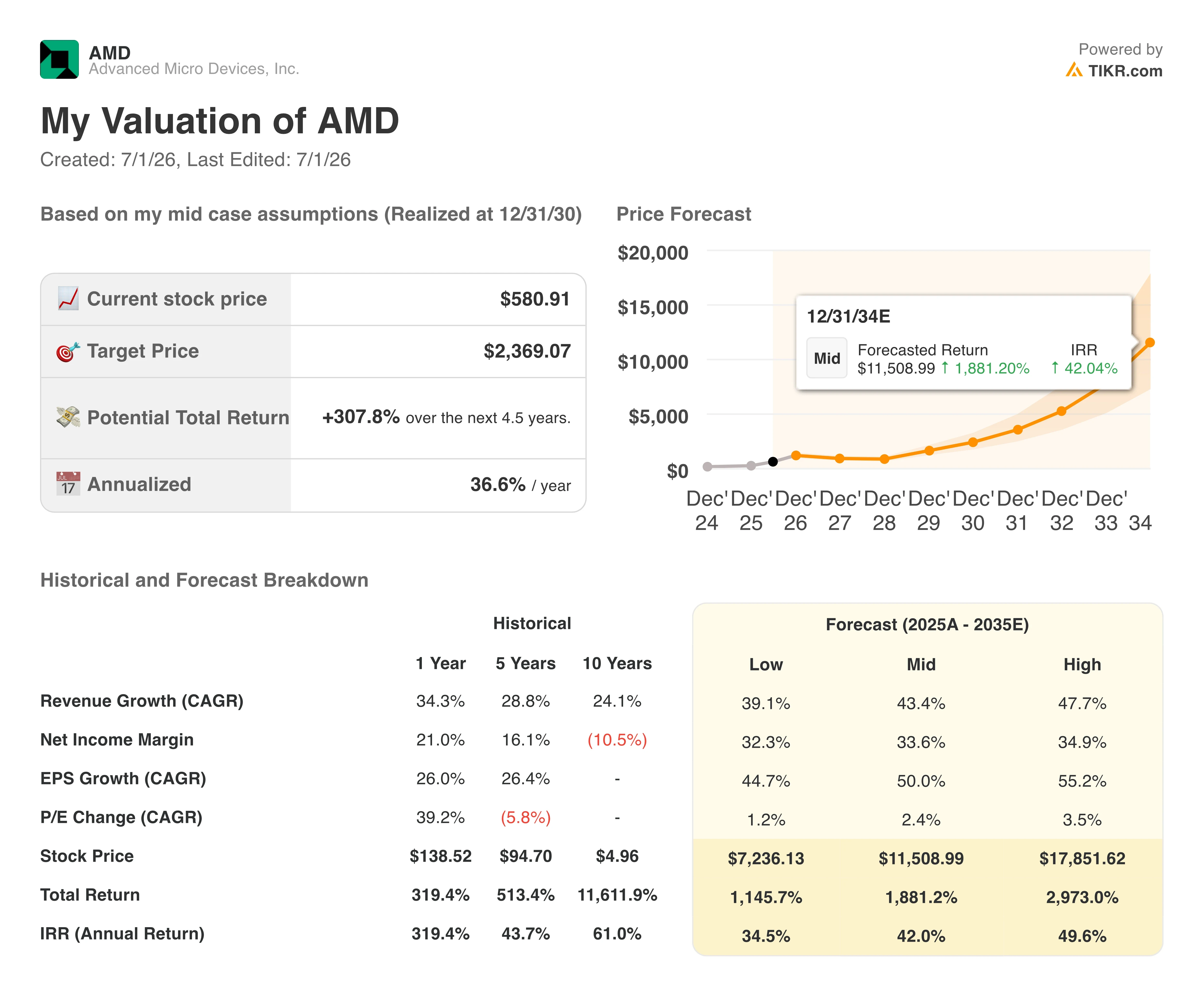

- TIKRの中位シナリオモデルでは、2030年12月時点でのAMDの企業価値を2,369ドルと試算しており、これは308%のトータルリターン、年率換算で約37%に相当します。

- AMD株は現在の水準で割安であり、2026年第2四半期には47%の売上高成長が見込まれており、これはコンセンサスの平均目標株価が示唆する水準を大幅に上回っている。

- ウェルズ・ファーゴは6月30日、サーバー用CPUの需要拡大見通しと、同社が「エージェント型AIの需要の勢いによるさらなる上昇余地」と呼ぶ要因を理由に、目標株価を615ドルに引き上げました。

TIKRでAMDのコンセンサス予想と目標株価の推移を無料で確認 →

市場がまだ追いついていないCPU需要の急増により、AMDの株価は2026年に2倍以上に上昇

アドバンスト・マイクロ・デバイセズ(AMD)は、データセンター、パーソナルコンピュータ、組み込みアプリケーション向けのCPU(中央処理装置)、GPU(グラフィックス処理装置)、および適応型コンピューティングソリューションを設計・販売する半導体企業です。

AMD株は6月30日に581ドルで取引を終え、年初来で100%以上上昇した。これは、同社のサーバー用CPU事業がAIインフラ構築の主要な成長エンジンとして台頭した1年を経てのことである。

この株価再評価は、あらゆる面で予想を上回った2026年第1四半期の決算結果によるものです。売上高は前年同期比38%増の103億ドルとなり、ガイダンスの上限を上回りました。データセンター部門は57%増の過去最高となる58億ドルを記録しました。 フリーキャッシュフローは3倍以上に増加し、過去最高の26億ドルを記録した。

しかし、より重要な兆候は、データセンター部門を牽引している要因にある。サーバー用CPUの売上高は前年同期比50%以上増加し、クラウドおよびエンタープライズ分野はいずれも50%以上の伸びを示した。 CEOのリサ・スー氏は、オーケストレーション、データ移動、並列タスクの実行に高コア数のCPUを必要とする「エージェント型AI」ワークロードによる需要を根拠に、2030年までのサーバー用CPUの総潜在市場規模(TAM)予測を600億ドルから1,200億ドル超へと上方修正した。

この大幅な上方修正について、スー氏は第1四半期の決算説明会で、この変化に直接言及した。 「現在見られる需要の兆候と、エージェント型AIによって牽引されるCPU演算要件の構造的な増加を踏まえ、サーバー用CPUのTAMは年率35%を超えるペースで成長し、2030年までに1,200億ドルを超えると予想しています。」 CFOのジーン・フー氏は、バンク・オブ・アメリカ(BofA)のカンファレンスの登壇で、第1四半期のCPU売上高が50%以上増加したうち、その3分の2は価格上昇ではなく販売台数の拡大によるものであると付け加え、この需要がインフレによるものではなく構造的なものであることを強調した。

これがGPU事業に与える影響も拡大している。AMDは主要顧客向けにMI450 GPUシリーズのサンプル提供を開始し、2026年下半期にはラックスケールプラットフォーム「Helios」を通じた量産拡大を目指している。 Metaは、複数世代にわたるAMD Instinct GPUを最大6ギガワット規模で導入することを約束しており、AMDは、2027年における主要顧客の予測が、現在、同社の当初計画を上回るペースで推移していることを明らかにした。

とはいえ、Heliosの規模拡大に伴い、第4四半期にかけて粗利益率には既知の逆風が予想される。これは、Instinct GPUシステムの現在の利益率が同社の平均利益率を下回っているためである。AMDは第2四半期の粗利益率を第1四半期の55%から56%近辺に引き上げると見込んでおり、経営陣はサーバー用CPUの追い風が主な相殺要因であると説明している。

TIKRでAMDのデータセンター売上高の内訳とGPUの量産拡大の推移を無料で確認

コンセンサス予想では依然としてAMD株を508ドルと見込む一方、ウェルズ・ファーゴはサーバー用CPUの好調を理由に615ドルまで引き上げ

AMD株は半導体セクターにおいて、最も幅広い買い推奨を受けている銘柄の一つです。6月30日時点で、51人のアナリストのうち37人が「買い」、5人が「アウトパフォーム」、9人が「ホールド」を推奨しており、「売り」の推奨はゼロです。 コンセンサスの平均目標株価は508ドルであり、現在の株価581ドルを鑑みると、同株はすでにアナリストの平均的な12ヶ月目標株価を上回っていることを示唆している。

ウェルズ・ファーゴは6月30日、このコンセンサスから一線を画し、目標株価を505ドルから615ドルに引き上げた。その理由として、EPYCサーバー用CPUの需要が引き続き堅調であること、および同行が「エージェント型AIの需要の勢いによるさらなる上昇余地」と表現した点を挙げている。 この動きは、2025年12月の平均値286ドルから現在の508ドルに至るまでのパターンを如実に示している。AMDのCPU成長がアナリストの予測を繰り返し上回る中、アナリストたちは過去6ヶ月間にわたり、持続的な「キャッチアップ」サイクルをたどってきたのである。

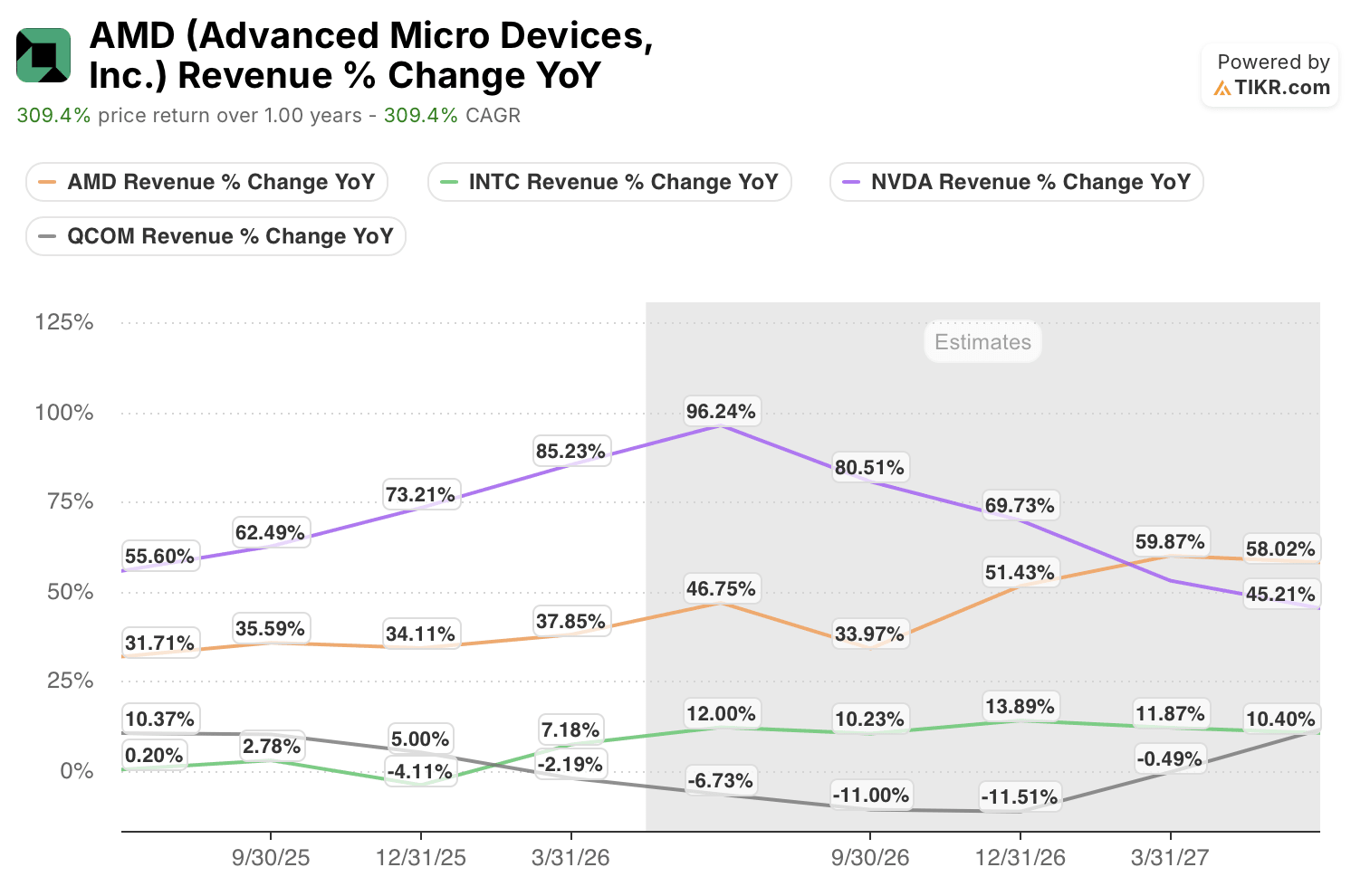

ウォール街は、AMDの売上高成長率が2026年第4四半期にかけて46%を上回るペースで加速すると予想

2026年第1四半期の売上高は102億5000万ドルとなり、前年同期比38%増となった。 現在のコンセンサス予想では、2026年第2四半期の売上高は113億ドル(前年同期比約47%増)と見込まれており、これは同社自身のガイダンスの中間値である112億ドルと一致している。

その後、予想値は急激に上昇する。2026年第3四半期の売上高は124億ドル、続く2026年第4四半期は156億ドルと予想されており、前年同期比で約51%の増加となる。 2027年第2四半期までに、コンセンサス予想は178億ドルに達し、前年同期比で約58%の成長を示唆している。

この推移は直線的ではない。2026年第4四半期は、将来予測曲線において前年同期比で最大の伸びを示しており、これは「Helios」および「MI450」の量産出荷開始計画と完全に一致している。GPU売上高が単一の四半期に集中することによる実行リスクは、コンセンサス予想では解消されていない。

市場が注目しているのは、第4四半期のMI450量産拡大が、通年の売上高の推移を軌道に乗せたまま、粗利益率の希薄化を吸収するのに十分な売上規模をもたらすかどうかという点だ。

NVDAとINTCが相反する方向に向かう中、AMDが売上高成長で同業他社をリード

AMD株は、将来の見込み売上高成長率において同業他社の中でトップに位置しており、インテル(INTC)との差は四半期ごとに拡大している。 2026年第2四半期、AMDの売上高は前年同期比47%増となったのに対し、インテルは同期間に7%減となり、この2つのx86ライバル間の差は約54パーセントポイントに達した。

この乖離は2027年を通じて続く見通しだ。コンセンサス予想では、2026年第3四半期のAMDは前年同期比34%の成長が見込まれるのに対し、インテルは11%の縮小が見込まれている。 クアルコム(QCOM)は、AIインフラよりもスマートフォン向けエンド市場への露出を反映し、同期間を通じて2桁台前半の成長を維持する見込みだ。 NVIDIA(NVDA)は2026年第2四半期に96%というグループ最高の成長率を記録するが、ベースが正常化するにつれて2027年第2四半期には45%まで鈍化する。

AMDは2026年第4四半期に60%近くまで成長ペースを再び加速させ、2027年第2四半期にかけて58%前後を維持し、NVIDIAを除くすべての競合他社に対するリードを拡大する。

「エージェント型CPU」の仮説が継続的に裏付けられれば、TIKRが提示するAMD株の目標株価2,369ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点のAMDの株価を2,369ドルと評価しており、これは現在の株価581ドルから308%のトータルリターン、すなわち今後4.5年間で年率換算約37%のリターンを意味する。

年率37%のリターンは、半導体セクターの過去平均を大幅に上回っており、これは、このモデルが、AMDがようやく大規模に現れ始めた成長率を維持できるかどうかに大きく依存していることを反映している。

この目標の達成可能性は、2030年までにサーバー用CPUのTAM(総市場規模)が1,200億ドル以上に拡大するという見通しが持続可能かどうかという、単一の構造的条件にかかっている。

もし、エージェント型AIのワークロードが、第1四半期に経営陣が説明したペースでCPU需要の増加を引き続き牽引し、AMDがサーバー用CPUにおける46%の価値シェアを維持または拡大しつつ、MetaやOpenAIとのマルチギガワット規模の導入を通じてInstinct GPUの売上を拡大できれば、株価2,369ドルへの複合的な道のりは決して非現実的なものではありません。 予想表の売上高曲線は、すでにその方向を示唆している。

アドバンスト・マイクロ・デバイセズ(AMD)に投資すべきでしょうか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アドバンスト・マイクロ・デバイセズ(AMD)の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成すれば、アドバンスト・マイクロ・デバイセズをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。