2026年7月時点におけるブッキング・ホールディングス株の主なポイント

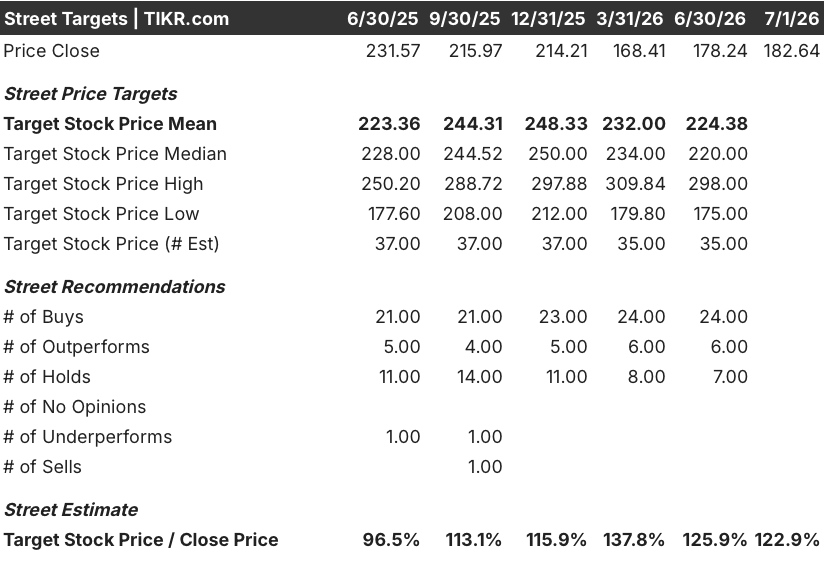

- 35人のアナリストがブッキング・ホールディングス株をカバーしており、その内訳は「買い」24件、「保有」7件、「売り」0件で、目標株価の中央値は224ドルとなっており、現在の株価183ドルから23%の上昇余地が示唆されている。

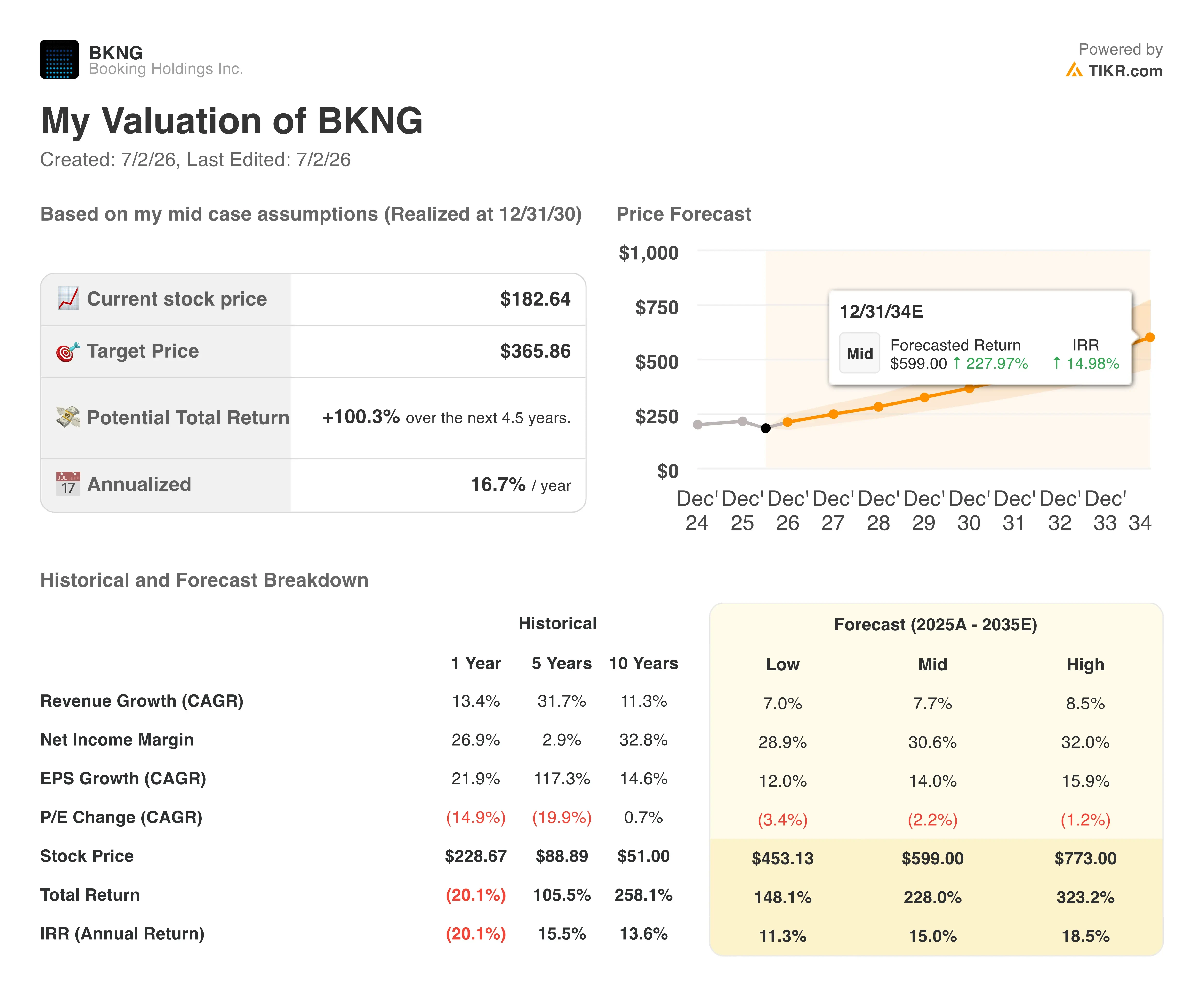

- TIKRの中位シナリオモデルでは、2030年12月時点でのブッキング・ホールディングス株の価値を366ドルと予測しており、これは現在の株価から100%のトータルリターン、あるいは4.5年間で年率17%に相当します。

- 1年前の目標株価対株価倍率(234ドル)を大幅に下回って取引されていることから、 ブッキング・ホールディングスの株価は、EBITDAベースで見ると割安と見られる。同社の第1四半期のEBITDAは前年同期比19%増の12億9000万ドルとなり、市場予想の12億5000万ドルを上回った。

- ウェルズ・ファーゴは6月30日、ブッキング・ホールディングスの目標株価を215ドルから214ドルに引き下げた。その理由として、中東紛争による不確実性を挙げ、経営陣はこれが第1四半期の客室宿泊数成長率を約2パーセントポイント押し下げたと推定している。

ブッキング・ホールディングスの株価は、ウォール街が目標値を引き下げる中、EBITDA予想をわずか3%上回った。TIKRでこの件に関する双方の視点をご確認ください(無料)→

ブッキング・ホールディングス株、中東情勢の打撃を吸収し、依然として予想を上回る

ブッキング・ホールディングス(BKNG)は、2026年第1四半期の売上高が前年同期比16%増の55億3000万ドル、調整後EBITDAが19%増の12億9000万ドルとなり、ウォール街の予想値12億5000万ドルを上回った。 2月下旬に始まった中東紛争により、宿泊泊数および総予約高の伸びが約2パーセントポイント押し下げられたと同社は推定しているものの、宿泊泊数は6%増の3億3,800万泊となった。

総予約額は15%増の538億ドルとなった。CFOのエウォウト・スティーンベルゲン氏は第1四半期の決算説明会でアナリストに対し、その影響は中東地域自体にとどまらないと述べた。 「紛争の影響は中東地域外でも感じられました。特に、欧州とアジアを結ぶような主要な交通回廊において、旅行パターンの広範な変化が見られたからです。」この波及効果こそが、直接的な影響だけでなく、業績見通しが修正された理由です。

米国の宿泊泊数成長率は4四半期連続で加速し、10%台前半に達し、直接予約チャネルのシェアは60%台半ばを維持した。「コネクテッド・トリップ」(複数の旅行分野にまたがる予約)の取引件数は10%台後半の伸びを示し、現在ではBooking.comの総取引件数に占める割合が2桁台前半となっている。

経営陣は通期の売上高成長率見通しを、2桁台前半から1桁台後半に下方修正し、第2四半期の宿泊泊数成長率を2%~4%と設定した。なお、同四半期には依然として約3ポイントのマイナス要因が織り込まれている。

これに対し、ウェルズ・ファーゴは6月30日、Booking Holdingsの目標株価を215ドルから214ドルに引き下げた。同社は、紛争に伴う旅行需要の不確実性を指摘し、通期の1株当たり利益(EPS)予想を3%下方修正すると見込んでいる。

ブッキング・ホールディングスは当四半期に36億ドル相当の自社株買いを実施し、これは同社史上最大の自社株買いとなった。また、3月末時点で現金および投資残高は165億ドルであった。

ブッキング・ホールディングスは通期業績予想を下方修正した一方で、EBITDA予想を3%上回った。TIKRでブッキング・ホールディングス株の詳細な分析を無料で確認 →

夏に向けて分かれるウォール街のブッキング・ホールディングス株に対する評価

ブッキング・ホールディングス株に対するアナリストの平均評価は「買い」で、カバーしている35人のアナリストのうち24人が「買い」または「強気買い」、7人が「ホールド」とし、売り推奨はゼロとなっている。 目標株価の平均は224ドルで、現在の株価183ドルを約23%上回っている。中東情勢に関連する需要リスクを理由に複数の証券会社が目標株価を引き下げたため、3月の232ドルからは下落している。

ウェルズ・ファーゴが6月30日に目標株価を214ドルに引き下げたのは、エクスペディアに対する同様の引き下げと同時に行われたもので、同行は紛争に伴う下半期の旅行需要の鈍化を見込んでいると指摘した。

ウォール街は、ブッキング・ホールディングスのEBITDAが2027年まで成長を続けると予想

ブッキング・ホールディングスは第1四半期に調整後EBITDA 12億9000万ドルを計上した。これは前年同期比19%増であり、ウォール街の予想値12億5000万ドルを上回り、EBITDAマージンは23%だった。

アナリストは、第2四半期のEBITDAが前年同期比5%増の25億5,000万ドルとなり、第3四半期には9%増の46億ドルへと加速すると予想している。

2026年通期のEBITDAは、残りの四半期を合算して約95.1億ドルと予測されており、2027年3月期の四半期予想は15.1億ドルで、前年同期比17%増となる見込みだ。 2027年6月までに、四半期EBITDAは16%増の29億7,000万ドルに達すると見込まれている。

2026年半ばにかけての伸びの鈍化は、経営陣が第2四半期通期について指摘していた中東地域の業績低迷を反映したものであり、予想ではすでに年後半から回復が始まると想定されている。その回復が予定通り実現するかどうかが、現在の予想シナリオが維持されるかどうかの分かれ目となる。

TIKRが設定したBooking Holdings株の目標株価366ドルは、業績の好転ではなく、ガイダンスが維持されることを前提としている

TIKRの中間シナリオモデルでは、2030年12月時点でのBooking Holdings株の価値を366ドルと評価しており、これは現在の株価183ドルから100%のトータルリターン、あるいは4.5年間で年率15%のリターンを意味する。

この年率換算リターンは、ブッキング・ホールディングス自身が提示する「調整後EPS成長率15%」という長期ガイダンスを上回っており、このモデルは強気シナリオによる予想外の好業績ではなく、経営陣自身の目標が完全に達成されることを前提に価格設定されていることを示唆している。

この見通しは、第2四半期に中東情勢を要因とする落ち込みが見込まれるものの、2026年後半から2027年にかけてのEBITDAの再加速がすでに予想に織り込まれていることに依存している。

第1四半期のEBITDA成長率が19%とすでに予想を上回り、第1四半期に過去最高の36億ドル規模の自社株買いが実施され、発行済み株式数が引き続き減少していることから、本モデルでは、同社がすでに示しているガイダンスを超える状況の改善を必要としていません。

TIKRは、2030年までにブッキング・ホールディングス株が100%上昇すると予測しています。TIKRで目標株価の内訳を無料で確認する →

ブッキング・ホールディングス社に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ブッキング・ホールディングス社の株価情報を確認すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、ブッキング・ホールディングス社のほか、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。