テスラ株の主要指標

- 過去52週間の値幅:288.77ドル~498.83ドル

- 現在の株価:425.30ドル

- アナリスト予想平均目標株価:約$421

- TIKRモデルによる目標株価:約$2,300

- 年率換算IRR:約46%

- 2026年第1四半期の売上高:22.4Bドル(前年同期比+16%)

- 2026年第1四半期のフリーキャッシュフロー:14億ドル

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料)>>>

営業利益はピーク時から68%減少。テスラが賭ける答えは「ロボタクシー」

テスラ(TSLA)は、電気自動車、エネルギー貯蔵システム、太陽光発電製品を設計・製造しており、現在は有料のロボタクシーサービスを通じて自動運転ソフトウェアの商用化を積極的に進めています。自動車事業がこの会社を築き上げました。投資家が現在注目しているのは、自動車業界の景気が再びテスラに不利に転じる前に、その上に利益率の高い第2の事業層が確立されるかどうかという点です。

営業利益のチャートを見れば、なぜその問いがこれほど緊急性を帯びているのかがわかります。

営業利益は、テスラが唯一の信頼できる量産型EVメーカーであり、売上総利益率が25%を上回っていた2022年に137億ドルでピークに達した。その後、価格競争が始まった。 中国メーカーとの競争が激化し、テスラが販売台数を維持するために繰り返し車両価格を引き下げた結果、営業利益は2023年に89億ドル、2024年に77億ドル、2025年には44億ドルへと減少した。

これは、依然として年間179万台の車両を納入している事業において、ピーク時から3年間で68%の減少に相当する。自動車部門は、現在の利益率では1.6兆ドルの時価総額を正当化できない。ロボタクシー事業は単なる副次的なプロジェクトではない。それは投資理論の要である。

テスラは、オースティンでの先行導入に続き、4月にダラスとヒューストンで無人ロボタクシーの運行を開始した。第1四半期の有料ロボタクシー走行距離は前四半期比でほぼ倍増し、同社はオースティンでの無人運行エリアを拡大するとともに、フェニックス、マイアミ、オーランド、タンパ、ラスベガスで許可申請を行った。 ハンドルやペダルを一切備えていない専用設計の自動運転車「サイバーキャブ」は、テキサス州のギガファクトリーで試験生産を開始しており、今年後半の量産開始を目指している。

第1四半期の粗利益率の回復は事実だが、TSLAの営業コスト構造がその回復分をすべて吸収してしまっている。 TIKRでテスラの損益計算書全文を確認すれば、レバレッジが効いている部分とそうでない部分が正確にわかります。TIKRでデータを無料で閲覧 →

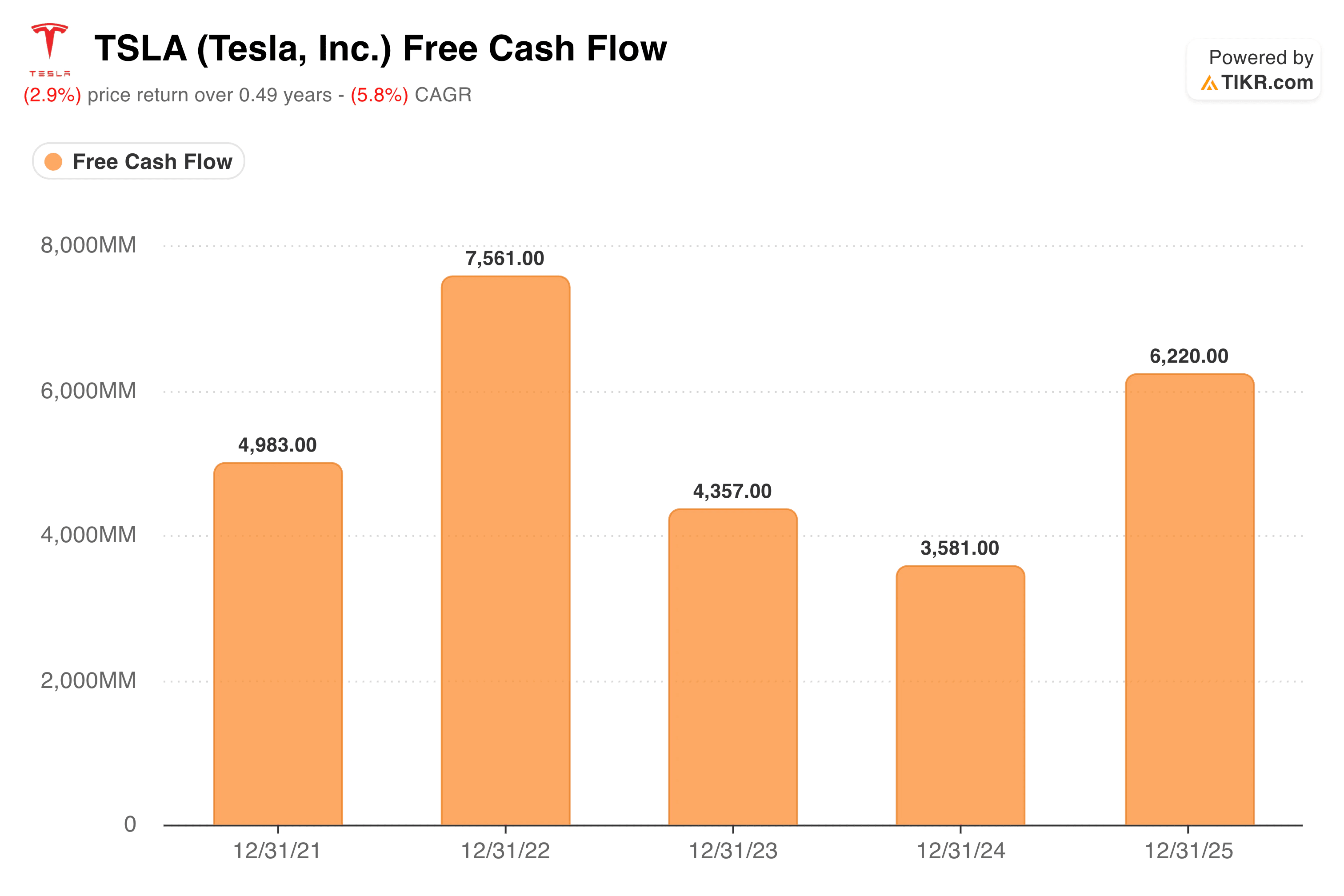

2025年にはフリーキャッシュフローが62億ドルに回復。これにより、ロボタクシーに必要なインフラへの資金が確保される

フリーキャッシュフローのグラフは、営業利益よりも前向きな状況を示しており、これはロボタクシーが本格的な収益を生み出す前に持続的な設備投資を必要とするため、重要な意味を持ちます。

2022年に76億ドルでピークに達した後、価格競争が続いた数年間を経て2024年には36億ドルまで減少したフリーキャッシュフローは、2025年には62億ドルへと急回復しました。この回復は、車両部門における資本集約度の低下に加え、サービスおよびエネルギー部門の収益拡大が相まって実現したものです。

テスラは2026年第1四半期末時点で、現金および短期投資を447億ドル保有しており、これにより、外部資金を調達することなく、Cortex AIトレーニングクラスター、オプティマス工場の建設、バッテリー製造の拡大、およびテキサス州のギガファクトリーでSpaceXと共同建設中のチップ製造研究施設への資金を賄える財務基盤を確保している。

第1四半期のアクティブなFSD(完全自動運転)契約数は、前年同期比51%増の128万件に達した。この数字が重要なのは、FSD契約者1人あたりが、限界コストがほぼゼロに近い状態で継続的なソフトウェア収益を生み出し、Robotaxiを支える自動運転モデルを精緻化する実世界のトレーニングデータを提供してくれるからである。

テスラ株の過去および将来の見通しを確認する(無料!) >>>

TIKRのモデルは1株あたり約2,300ドルを目標に設定、まだ完全には存在しない事業を価格に織り込み

TIKRの評価モデルは、テスラ株の目標株価を1株あたり約2,300ドルと設定しており、これは4.5年間で約440%のトータルリターン、年率換算IRR(内部収益率)が約46%であることを示唆しています。

中位シナリオの前提条件は、2035年まで年率約21%の売上高成長と、純利益率の約23%への拡大が必要であることを明確に示している。 現在の規模では、自動車事業のみではこれらの前提条件のいずれも達成できません。これらを実現するには、ロボタクシーが高利益率で有意義な収益を生み出し、オプティマスが商用規模に達し、エネルギー貯蔵事業が数年にわたる複利的な成長軌道を維持し続ける必要があります。

ウォール街の平均目標株価である約421ドルは、現在の株価とほぼ一致しており、コンセンサス見通しでは、テスラの株価評価が純粋に短期的な自動車事業の収益力に基づいており、その他の事業については控えめなオプションプレミアムが上乗せされているに過ぎないことを示唆している。

421ドルと2,300ドルの間の差は、テスラのプラットフォーム戦略への投資が正当化されるかどうかについて、市場で現在活発に議論されている点である。

現在、ロボタクシーがテキサス州の3都市で有料走行距離を積み上げ、サイバーキャブの生産が進行中であり、447億ドルの現金がインフラ整備に充てられていることから、この議論は仮説の域から実務の段階へと移行した。それが、この株価倍率を正当化するほど迅速に進むかどうかは、まったく別の問題である。

テスラ社に投資すべきか?

テスラは自動運転事業の初期段階を推進しており、これが拡大すれば同社の収益構造を一変させることになるだろう。自動車部門は深刻な利益率の圧力に直面しており、現在の企業価値評価には多大な楽観論が織り込まれている上、ロボタクシーが実質的な利益源となるまでのタイムラインは依然として不透明だ。

TIKRは、これが「この10年で最高の投資機会の一つ」となるか、それとも「決して実現しない成長のケーススタディ」となるかを決定づける指標を追跡するための財務データとモデリングツールを提供します。

TIKRで、テスラが同業他社と比べてどのようなパフォーマンスを示しているかを確認しましょう(無料です!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!