2026年7月時点のPayPal株に関する主なポイント

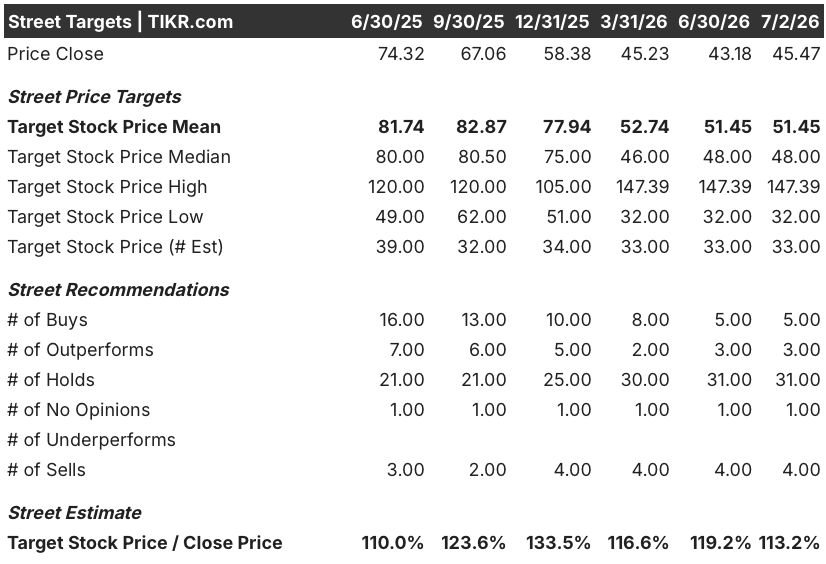

- 44人のアナリストがPayPal Holdings株をカバーしており、その内訳は「買い」5件、「アウトパフォーム」3件、「ホールド」31件、「売り」4件、「意見なし」1件で、目標株価の中央値は51ドル近辺となっており、これは現在の株価から見て依然として2桁の上昇余地があることを示唆している。

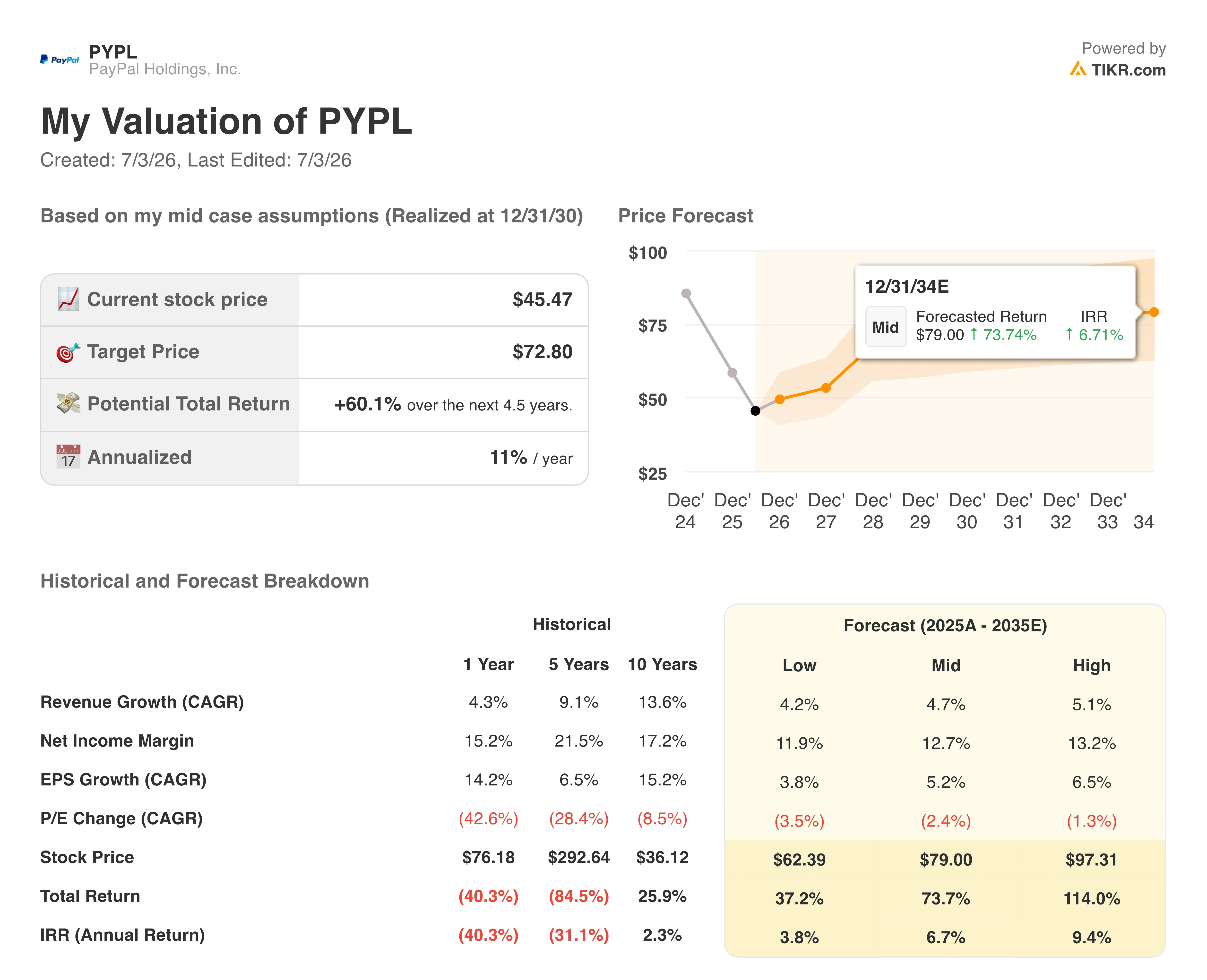

- TIKRは、中位シナリオの想定に基づき、2030年12月時点でのPayPalホールディングス株の目標株価を73ドルと予測しており、これは4.5年間で年率換算11%に相当する60%のトータルリターンとなる。

- このモデルに照らすと、PayPal Holdings株は割安と見られ、短期的な利益率は圧迫され続けるものの、2027年半ばまでにフリーキャッシュフローの予想値は前年比100%以上増加すると見込まれています。

新CEOが戦略を刷新、PayPal株は52週間安値付近まで下落

PayPal Holdings(PYPL)は5月5日、新CEOエンリケ・ロレス氏の下で行われた初の決算説明会で、2026年第1四半期の売上高が前年同期比7%増の83億5000万ドルだったと発表した。 ウォール街が最も注視するブランドチェックアウト事業の通貨中立ベースでの成長率がわずか2%にとどまった一方で、総決済額(TPV)の伸び率は11%に加速し、ここ数四半期で最速のペースを記録した。

表向きのTPVの堅調さと、チェックアウト事業の伸び悩みとのこのギャップを、ロレス氏は現在解消しようとしている。同氏はこの決算説明会で、意思決定を遅らせていた顧客セグメント別の組織構造に代わり、3つの事業部門(「チェックアウト・ソリューションズ」と「PayPal」、「コンシューマー・ファイナンシャル・サービス」と「Venmo」、「ペイメント・サービス」と「クリプト」)への再編を発表した。

この転換の背景には、同社のキャッシュフロー状況がある。 CFOのジェイミー・ミラー氏は第1四半期の決算説明会で、これを具体的に数値化した。「『Pay Later』債権の発生および売却によるタイミングの影響を除いた調整後フリーキャッシュフローは、17億ドル、直近12ヶ月ベースでは68億ドル近くに達した。」 この直近12ヶ月ベースの数値は、当四半期に報告された0.90 billionのフリーキャッシュフローを大幅に上回っており、PayPalのキャッシュ創出が四半期ごとに大きく変動することを改めて示している。

この回復を支えるのが、計画のコスト面だ。ロアーズ氏は、組織の階層削減とAIを活用した自動化により、今後2~3年間で少なくとも15億ドルの総ランレート削減が見込まれると指摘した。 最高技術責任者(CTO)のスリニヴァサン・ヴェンカテサン氏は、6月3日に開催されたエバーコアTMTカンファレンスでその仕組みを詳述し、PayPalがレガシーなC++システムをJavaへ移行し、中核データベースをOracleから移行する中で、週に2,000件以上のAI支援によるプルリクエストが発生していると述べた。

欧州におけるマクロ経済の減速により、事態はさらに深刻化している。ミラー氏は、燃料価格の高騰や旅行支出の鈍化が英国とドイツに圧力をかけていると指摘した。

Venmoは、TPV(総決済額)が14%増加し、6四半期連続で二桁の成長を記録しており、PayPalが両アプリ間の決済統合を推進して「今すぐ購入、後払い(BNPL)」サービスを展開する中で、最も明確な相殺要因として浮上している。

PayPal Holdingsの株式投資家は、3部門への再編や15億ドルのコスト削減プログラムの進捗状況を追跡できる。TIKRで数値情報を無料でフォロー →

ウォール街、PYPL株の目標株価を51ドルで据え置き

PayPal Holdings株に対するアナリストのセンチメントは依然として慎重であり、格付け対象のアナリスト44人のうち31人が「ホールド」と評価しており、「買い」と「アウトパフォーム」の合計は8件にとどまる一方、「売り」は4件となっている。

平均目標株価は51ドル、中央値は48ドルで、いずれも2025年9月に記録された平均82ドルを大幅に下回っている。この51ドルの平均値は依然として現在の株価45ドルを上回っており、ウォール街の予測が的中すれば、約13%の上昇余地があることになる。

5月5日のアナリスト会議では、特定の証券会社による目立った動きは見られず、格付けの分布そのものが、ウォール街の「様子見」姿勢を示す最も明確なシグナルとなっている。

ウォール街は、PYPL株のフリーキャッシュフローが2027年までに2倍以上になると見込んでいる

PayPal Holdingsのフリーキャッシュフローは第1四半期に前年同期比6%減の9億ドルとなり、「Pay Later」売掛金の売却タイミングに起因する変動性が続いた。

予想では、この変動性は短期的に続く見通しで、フリーキャッシュフローは2026年第2四半期に21%増加した後、第3四半期には28%の減少に転じると予測されている。

しかし、それ以降、その推移は急激に上昇に転じる。EBITDAの伸びが当該期間の大部分でマイナスのままであるにもかかわらず、フリーキャッシュフローは2027年第1四半期までに116%、第2四半期までに112%増加すると予測されている。

2027年度第1四半期の数値が注目される。フリーキャッシュフローの伸び率が、市場がすでに想定している3桁の予測を上回れば、キャッシュフローの動向はTIKRの現在の評価水準に追いつくことになる。

モデル通りフリーキャッシュフローが再び加速すれば、PayPal株に対するTIKRの73ドルの目標株価は維持される

TIKRの中位シナリオモデルでは、PayPal Holdings株の2030年12月時点の価値を73ドルと評価しており、これは現在の株価45ドルから60%のトータルリターン、あるいは4.5年間で年率11%のリターンを意味する。

この年率換算リターンは、短期的な触媒というよりは、緩やかで数年単位の再評価ストーリーを示唆しており、成長による再評価というよりも、業績回復のシナリオに近い。

ロレス氏が概説したコスト削減プログラムと並行して、PayPalのフリーキャッシュフローの回復が実現すれば、このシナリオは信憑性を持つ。というのも、目標とする15億ドルのコスト削減とクラウドネイティブインフラへの移行は、いずれもモデルが評価するキャッシュフローに直接寄与するからである。 Venmoの取引高が引き続き2桁の伸びを維持していることは、ブランドチェックアウトの自然回復に依存しない、第2の成長要因となります。

73ドルの目標株価は、キャッシュフローの再加速が持続すれば、PayPal Holdings株に実質的な上昇余地があることを示唆している。TIKRのモデルを無料で詳しく見る →

PayPalホールディングスに投資すべきか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

PayPal Holdings, Inc.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、PayPal Holdings, Inc.をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。