Figma株の主要指標

- 現在の株価:21.34ドル

- 目標株価(中位):約68ドル

- 市場予想目標株価:約35ドル

- 予想総リターン:約217%

- 年率換算IRR:約29%/年

- 決算発表後の株価反応:+13.24%(26年5月14日)

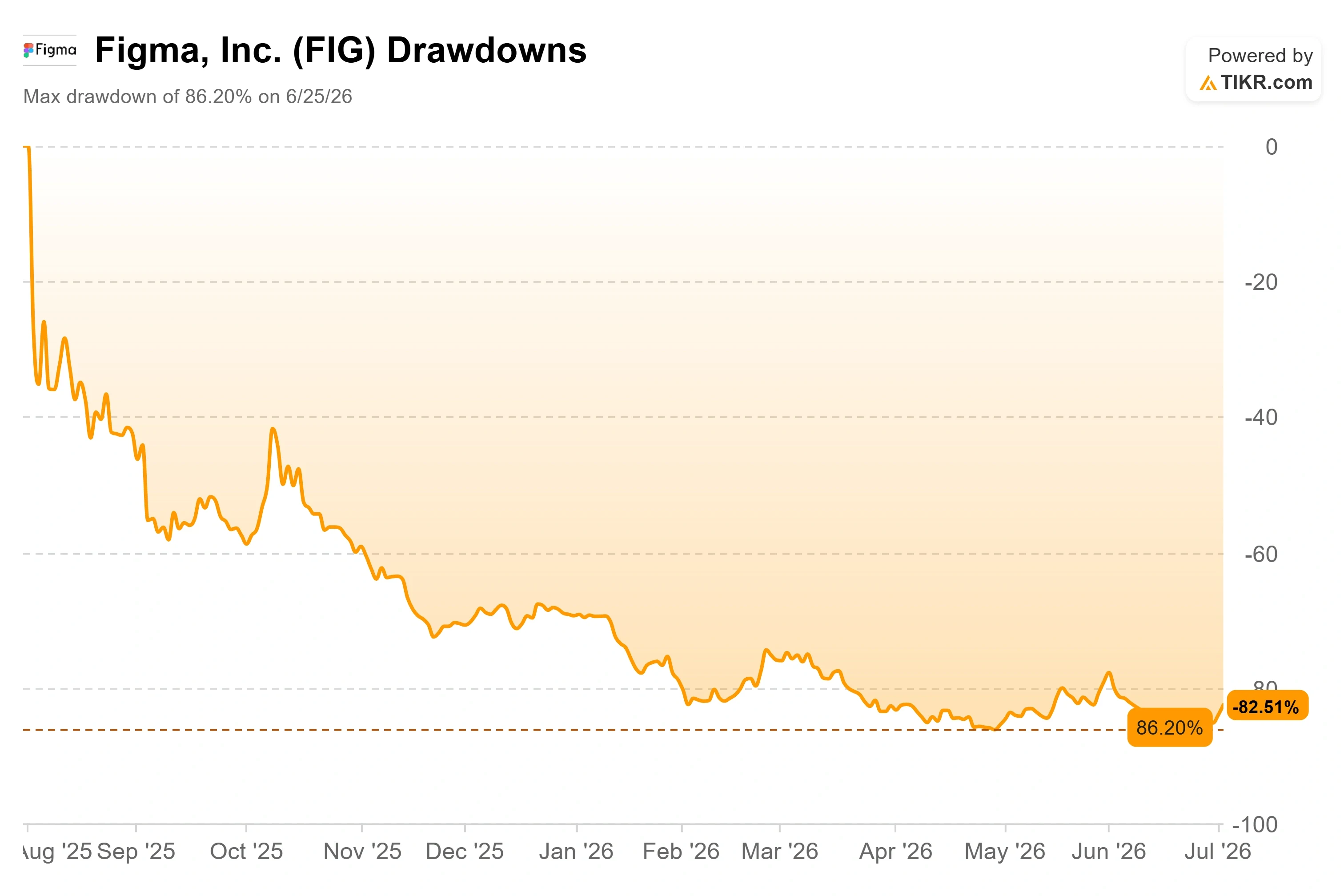

- 最大ドローダウン:86.20%(26年6月25日)

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

「結論」と混同してはならない反発

Figma, Inc. (FIG)は7月2日、21.34ドルで引け、前日比9.49%高となり、6月の安値から2日連続で上昇基調を維持した。 そのわずか1週間前の6月25日、同株は上場以来最悪となる86.20%の急落を記録していた。したがって、2桁に近い急騰は安堵感をもたらすはずだ。問題は、その要因が何だったかということだ。

この動きは事業実績に起因するものではない。市場の仕組みに起因するものだ。フィグマは6月の構成銘柄見直しで、いくつかの主要なラッセル指数に組み入れられた。指数への組み入れに続くパッシブファンドによる買いは機械的なものであり、ファンダメンタルズに対する判断ではない。 さらに、シティグループによる「買い」評価と約35ドルの目標株価が、トレーダーたちの前に新たな強気材料として提示された。この一文に、現在の緊張感のすべてが凝縮されている。今週の買い手は、ルールに基づくファンドやモメンタム・トレーダーであり、同社のストーリーに新たに納得した投資家ではない。

したがって、市場が依然として答えを出せない問いこそが、肝心な点である。指数組み入れに伴う資金流入を除外して考えた場合、フィグマは経営破綻した企業なのか、それとも株価が過小評価されている企業なのか?

なぜ上昇はファンダメンタルズではなく、機械的なものだったのか

まずは指数関連の出来事から見ていこう。これがタイミングを説明してくれるからだ。フィグマは、6月26日の引け後に構成銘柄の見直しが発効した際、ラッセル1000、2500、3000および関連ベンチマークに組み入れられた。 FTSEラッセルは今年から半期ごとのリバランスに移行しており、これらの指数に連動する資産は約11兆ドルに上るため、構成銘柄への組み入れは、価格に関係なくパッシブファンドに一定量の株式購入を強制することになる。その買いはリバランス前後の数日間に行われる。これは実需ではあるが、その企業が保有する価値があるかどうかについては何も語っていない。

皮肉なことに、この同じ出来事が両刃の剣となった。 トレーダーたちがリバランスに備えたため、FIGの株価は6月25日に実際に9.8%下落し、16.84ドルで引け、52週間安値付近まで落ち込んだ。その後、7月に入ると急反発した。こうした一進一退の動きこそが、ファンダメンタルズではなく資金の流れが相場を動かしている際の株価の典型的な様相である。

シティグループはこの反発に、投資家が頼れるストーリーを提供した。 アナリストのタイラー・ラドケ氏は、Figmaを「AI主導のデザイン業務のために構築された」と位置づけ、カバレッジ開始時に「買い」評価と30ドル台半ばの目標株価を提示した。10ドル台後半の株価を大幅に上回るこの目標株価は、モメンタムトレーダーに指し示すべき数値を与えた。しかし、それだけでは、いかなる目標株価よりもさらに深いレベルに存在する弱気論を解消することにはならない。

フィグマ株の過去および将来の見通しを確認する(無料!) >>>

チャートが示唆する内容とは正反対の業績動向

ここが強気派の根拠となる部分だ。Figmaの第1四半期は、上場企業として過去最高の業績を記録した。売上高は前年同期比46%増の3億3300万ドルとなり、前四半期の40%増から伸び率が加速した。 既存顧客が時間の経過とともにどれだけ多く支出するかを測る「ネット・ドル・リテンション」は139%に達し、2年以上ぶりの高水準を記録した。有料顧客数は前年同期比54%増の約69万人に達した。

AIを巡る議論において最も重要な指標は、「支払いの意思」である。Figmaは3月18日からAIクレジットの上限規制を実施し始め、経営陣はその影響について具体的なデータを示した。 CFOのプラヴィール・メルワニ氏は、2026年第1四半期の決算説明会で、4月下旬時点で、以前利用制限を超過していた「Org」および「Enterprise」ユーザーの75%以上が、新しい有料システムの下でもクレジットを使い続けており、95%以上がプラットフォーム上でアクティブであり続けていると述べた。 同氏が述べたように、AIの利用と普及は「今や収益につながっている」。これが重要なのは、エンゲージメントを初めて収益に転換している点にあり、これはまさに、弱気派が存在しないと主張していた「架け橋」そのものである。

CEOのディラン・フィールド氏は、誰もが気にかけている核心的な問題に、躊躇することなく言及した。ファウンデーションモデルを手掛ける競合他社がデザインツールを開発していることについて問われると、彼はAnthropicを名指しで挙げ、「Anthropicに関しては、当然ながら、彼らを無視することはできない」と述べた。 続いて彼は、Figmaの高性能なマルチプレイヤー・キャンバス(つまり、多くのユーザーが同時に編集できるリアルタイムの共有ワークスペース)と、製品に対する深い理解こそが、競合他社には容易に真似できない部分であると主張した。彼の率直な発言こそが重要な点である。 この「弱気シナリオ」全体は、経営陣がその脅威を明確に認識しているかどうかにかかっており、5月14日の決算発表において、市場はその発言を好感し、FIGの株価はその日13.24%上昇した。これは上場企業として過去最大の決算反応となった。

資金流入が鈍化した後のバリュエーションが示すもの

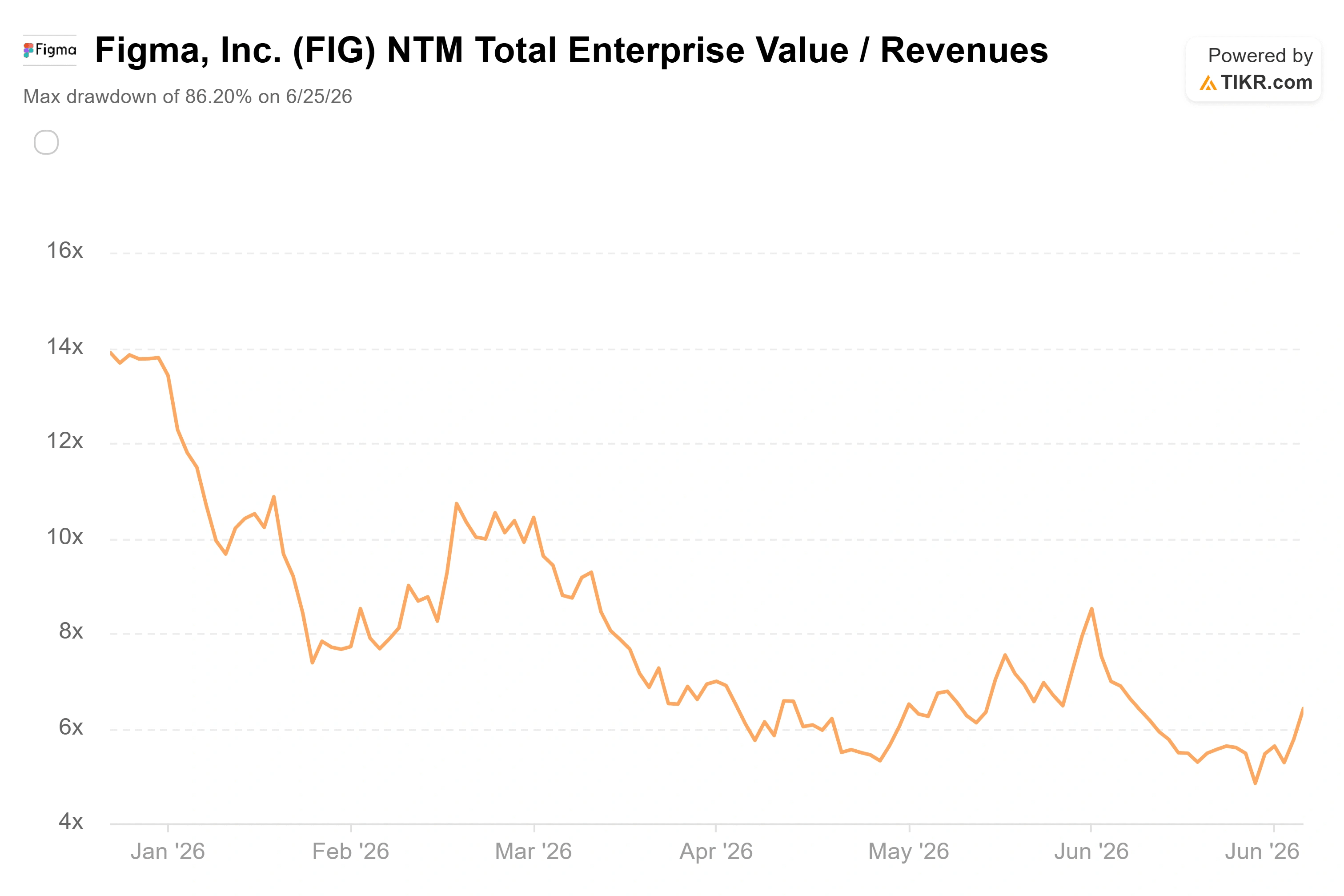

ここで、この乖離を数値化してみよう。Figmaの株価 はNTM売上高の約6.4倍で取引されており、この倍率は1年前の21倍以上から縮小している。同業他社と比較すると、その対比は鮮明だ。AdobeはNTM売上高の約3.2倍、Manycore Techは16.9倍前後で取引されている。 フィグマは両社の間に位置しているが、前四半期の売上高成長率は約46%と、どちらの企業よりも高い伸びを示した。これほどの成長率を誇りながら、将来売上高の6.4倍という評価倍率で取引されているのは、市場が信頼を寄せている企業の評価ではない。これは、業界の変革に直面しようとしている企業の評価である。

その懸念は根拠のないものではない。Googleは今年初めに無料のAIデザインツール「Stitch」をリリースし、4月にはAnthropicの「Claude Design」がこれに続いた。もし基盤モデルプロバイダーがデザイン生成をコモディティ化すれば、Figmaの価格決定力は損なわれ、成長の前提は崩れることになる。 さらに、ラッセル氏が指摘するガバナンスに関する懸念もあり、これが状況を好転させる要素にはなっていない。5月28日、 ファインデル・キャピタル・マネジメントは、製品ラインの簡素化、同業他社並みのコスト、および独立した取締役会による調査を求める 書簡を発表した。 その書簡で最も鋭く指摘されたのは株式の希薄化だった。アナリストの推計によると、2026年の株式報酬は約3億7500万ドル(売上高の約27%)に達する見込みだが、アドビでは約8%にとどまっている。依然としてGAAPベースで赤字を計上している企業にとって、これは1株当たりの価値を著しく押し下げる要因となる。 強気の見方としては、乗り換えコストが現実のものとなっており、顧客維持率が上昇していること、そしてAIが追い風となっている点が挙げられる。弱気の見方としては、最も危険な競合他社が4月までフィグマの取締役会に名を連ねていたこと、そして8月にはさらに大規模なロックアップ期間が控えていることが挙げられる。

TIKRでFigmaが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:21.34ドル

- 目標株価(中位):約68ドル

- 予想総リターン:約217%

- 年率換算IRR:約29%/年

Figma株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRの中位シナリオに基づくと、このモデルはFigma株の目標株価を約68ドルと算定しており、2030年末に達成されると見込まれています。これは、今後4年半の間に約217%の総上昇余地と、年率約29%のリターンが期待できることを意味します。 ミッドケースが適切な視点となるのは、ベストケースの急成長ではなく、規律ある実行を前提としているためです。

この予測を支える収益の原動力は2つあります。1つは、企業組織全体でのユーザー数の継続的な拡大、もう1つは、有料利用制限が導入され、顧客獲得につながっている現状におけるAIクレジットの収益化です。利益率の原動力は営業レバレッジです。Figmaの粗利益率は約80%であるため、収益の伸びが利益率の向上につながり、経営陣はモデルルーティングや自社開発モデルを活用して推論コストを抑えているからです。 主なリスクはAIのコモディティ化である。Claude Designのような競合他社が価格決定力を侵食した場合、中位シナリオにおける売上高の 年平均成長率(CAGR)約19%は維持されない。

上振れ要因:AIが脅威から追い風に転じ、ユーザー数の伸びが加速すれば、本モデルの目標株価である約68ドルは、市場のパニックにより過小評価されていた堅牢なプラットフォームの価値を反映したものとなる。

下振れリスク:成長率が30%台まで減速し、赤字が継続する場合、ウォール街の目標株価である約35ドル、あるいはそれ以下への下落が、より現実的な結果となる。

結論

インデックス資金の流入は一時的な現象に過ぎない。今週はFIG株を押し上げたが、その影響は薄れていく。次に待ち受けるのは、期限が定まった真の試練だ。

第一に、8月のロックアップ解除だ。取得原価の低い株式で推定60億ドルを超える分がロックアップ解除されると見込まれており、その供給過剰はインデックスによる買い需要を圧倒しかねない。 この期間を通じて、株価が20ドル台前半を上回って維持できるか注目すべきだ。第二の試練は、ファインデル氏に対する取締役会の対応である。もしフィグマが、ロックアップ解除前にガバナンスの見直しや明確なコスト目標を発表すれば、株価の再評価は自ずと始まるだろう。第三の試練は、9月四半期の純ドルベースの顧客維持率である。 135%を上回り、かつクレジット利用が継続すれば、AIが追い風となっていることが確認されます。120%台後半へと低下し、さらに売上高の伸び率が30%台後半を下回れば、弱気派に根拠を与えることになります。9月9日の次回決算発表にご注目ください。その時には、資金の流れではなく、ファンダメンタルズが主役となるでしょう。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを使って「スマートマネー」の動きを追ってみましょう。

Figmaに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Figmaのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、 Figma や、注目している他のすべての銘柄を並行して追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有していません。ご一読いただきありがとうございます。投資をお楽しみください!