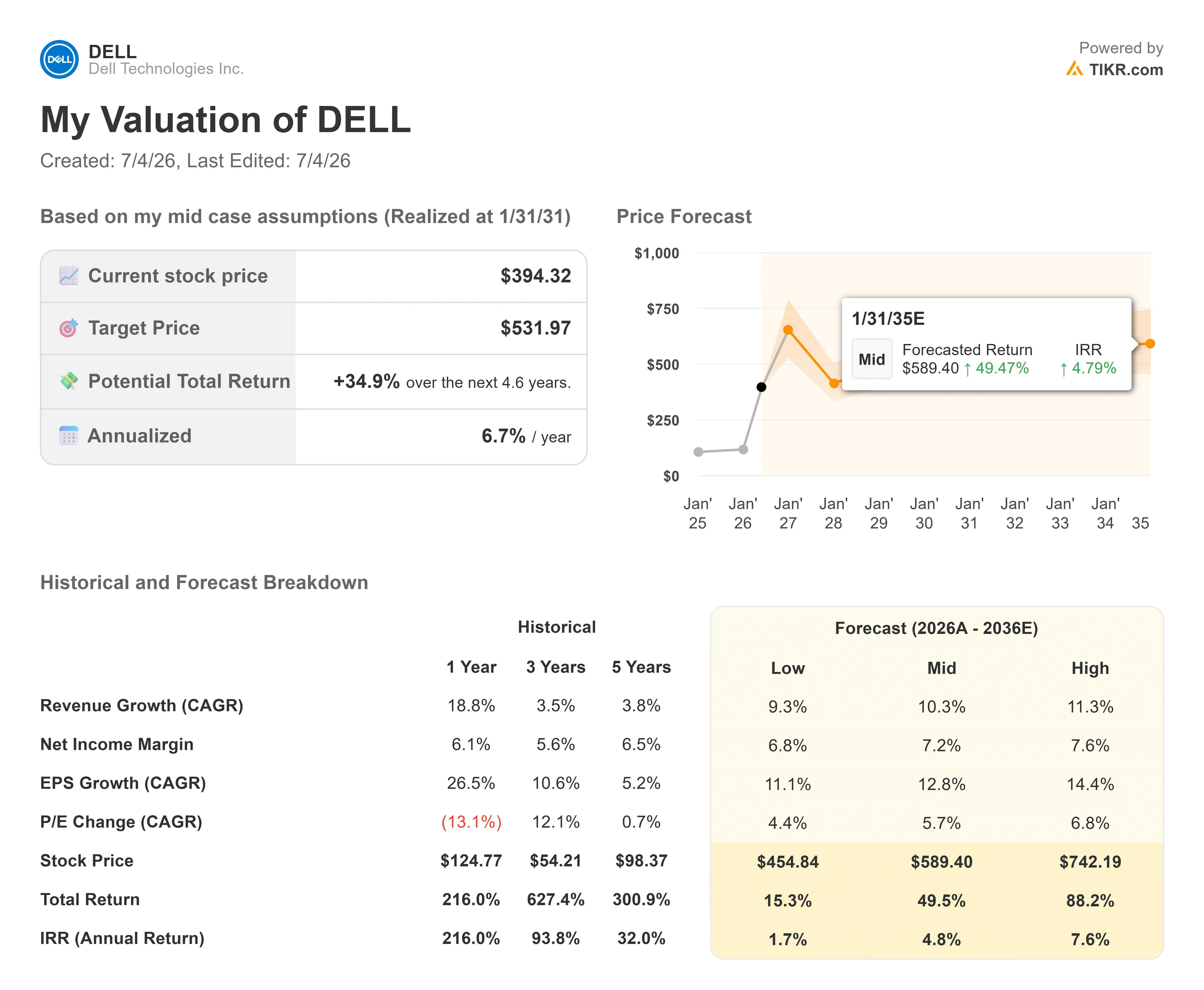

デル株の主要指標

- 現在の株価:394.32ドル

- 目標株価(中間値):約530ドル

- 市場予想目標株価:約485ドル

- 予想総リターン:約35%

- 年率換算IRR:約7%/年

- 決算発表後の株価反応:+21.93%(2026年2月26日)

- 最大ドローダウン:32.64%(2026年1月20日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

デル・テクノロジーズ (DELL)は、新規買い手をひるませるような一日を過ごしました。2026年7月2日、株価は7.27%下落し、394.32ドルで引けましたが、その理由は四半期決算の不振とは無関係でした。 デルの事業は好調だ。議論の的となっているのは、強気派が触れたがらないある1つの数字、すなわち粗利益率である。

この数字こそが、現在この株価を二方向へと引き裂く緊張の源となっている。一方では、デルはAIインフラ構築の中心に位置するハードウェアメーカーであり、受注残は過去最高を記録し、受注量が供給量を上回っている。 一方で、そのAIサーバー売上高の1ドルごとに、デルがかつて販売していたサーバーやストレージに比べて利益率が薄くなっている。市場は、このトレードオフが勝利のための一時的なコストなのか、それとも利益創出の原動力に対する恒久的な打撃なのか、まだ判断がつかないでいる。

デルの株価は、52週間高値の469.47ドルから約16%下落しましたが、その下落は急激というよりは着実なものであり、パニックではなく市場が調整局面に入っていることを示すパターンです。 この下落には、ガバナンス面での懸念も伴っている。インサイダーが過去3ヶ月間に約15億6000万ドル相当の株式を売却した一方で、それに見合う買い入れは行われていないからだ。

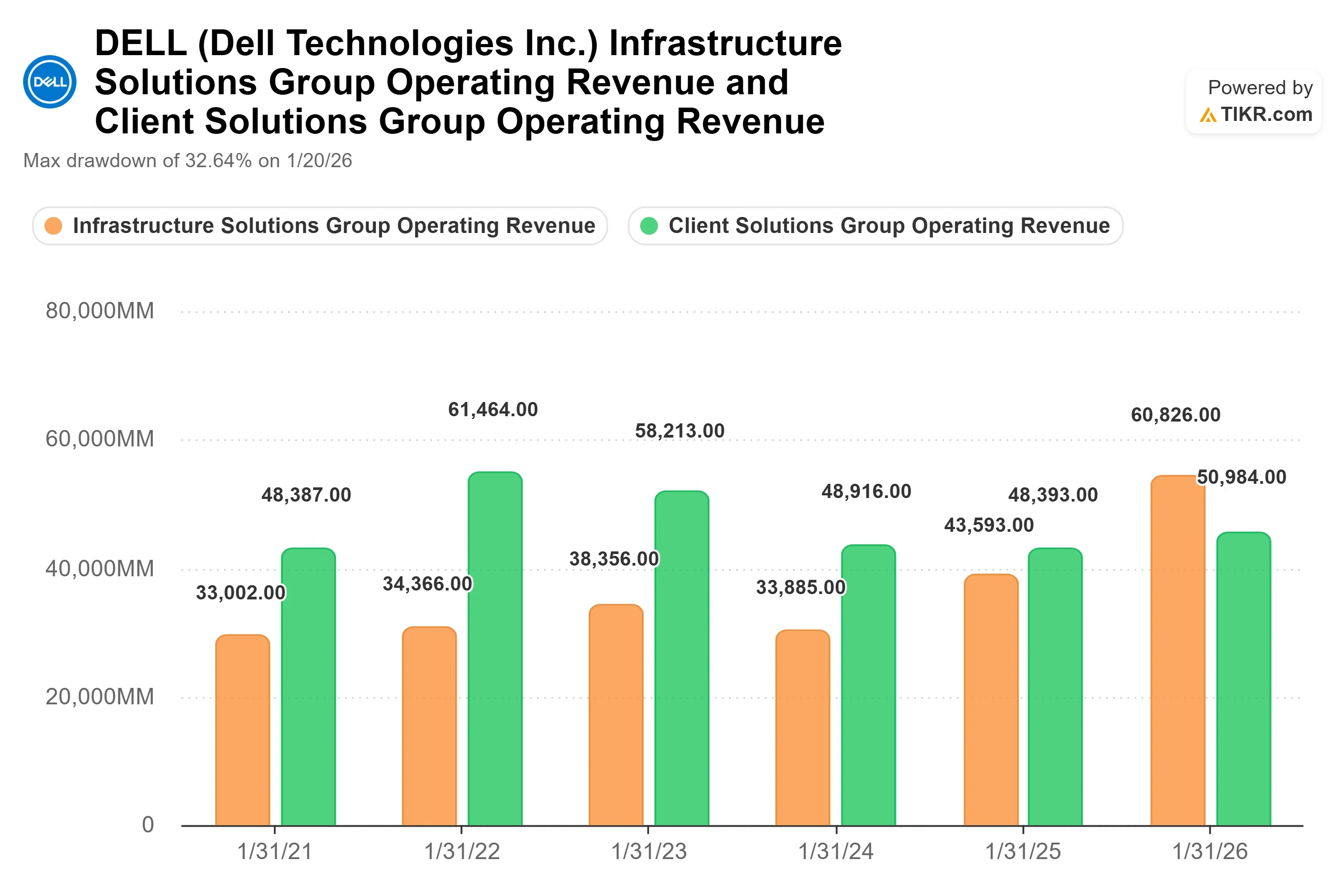

利益率への懸念には具体的な要因があり、それはAIサーバーの構成比の変化である。

懸念点を平易に説明するとこうだ。2027年度第1四半期、デルの 売上総利益率は前年 同期の約21%から約18%に縮小したが、経営陣はこれを、利益率の低いAI最適化サーバーへのシフトが原因だと指摘した。AI最適化サーバーとは、AIモデルの学習や実行のために構築された高性能マシンである。 同四半期のAIサーバーの売上高は約160億ドルに達し、前年同期比で約760%増加した。 これは、1ドルあたりの利益率が低下している中で達成された目覚ましい成長であり、7月2日の株価急落の中心要因となった。同日、デル自身に関する新たな悪材料はなかったにもかかわらず、利益確定売りと前述のインサイダー売りが相まって、この状況が株価下落を招いたのである。

この議論は2026年6月25日、 GF証券がデルの投資判断を「買い(Buy)」から「ホールド(Hold)」に引き下げた際に、ニュースの見出しとなった。アナリストのジェフ・プー氏は、2月以降約200%の上昇を経て、好材料はすでに株価に織り込まれていると主張した。 この判断が下された当時、同社の株価は過去12ヶ月間の利益の34倍近辺で取引されており、長期的な中央値である13倍を大幅に上回っていた。参考までに、TIKRのデータによると、最近の下落後、デルの株価は過去12ヶ月間の利益の31.52倍、予想利益の21.28倍となっている。 同日、同株は出来高を伴ってギャップダウンし、7月2日の下落は、DRAMおよびNANDチップのコスト上昇が業界全体の原価マージンを脅かす中、メモリおよびハードウェア関連銘柄が広範囲にわたり下落したことで、同様の懸念が再燃した結果であった。

利益率について経営陣が実際に述べたこと

ここからは、見出しだけでは伝わらない、より興味深い実態が浮かび上がってきます。 2026年6月2日に開催されたバンク・オブ・アメリカ・グローバル・テクノロジー・カンファレンスで、サーバー、ストレージ、ネットワークを扱う部門であるデルのインフラストラクチャー・ソリューションズ・グループ(ISG)を率いるアーサー・ルイス氏は、利益率に関する質問に直接言及した。彼の回答は、話題をそらすようなものではなかった。むしろ、そうした懸念は事業の実態を誤読しているという具体的な主張であった。

ルイス氏は、メモリ価格の高騰が一時的な急騰ではないと判明したため、デルが12月9日にサーバー事業全体を新たなコスト構造に移行させたと述べた。 利益率については、「実際にはコロナ禍時の水準を下回っている」と述べ、現在のサーバー事業の収益性は悪化しているのではなく、過去の範囲内にあると位置付けた。これは、利益率の圧縮を、価格決定力の崩壊ではなく、安定した基礎的な利益率の上に重なる製品構成の影響として再定義する点で重要である。

彼の主張の後半部分は、市場が依然として無視し続けている「ストレージ」に関するものだ。ルイス氏は、デルが保有する知的財産(IP)に基づくストレージを「ISGの全体的な収益性フレームワークにおける主要なレバレッジの一つ」と指摘し、デルのIPストレージが需要ベースで5四半期連続で市場平均を上回る成長を遂げていることを強調した。 デルが再販するパートナーブランドのストレージに比べ、デルの独自技術によるストレージはより高い利益率を誇っている。したがって、AIサーバーが総合利益率を押し下げる一方で、成長を続け、利益率の高いストレージ事業が静かにその傾向を相殺しているのだ。

株価が下落したその日に、ストレージの契約が成立した

このタイミングは、あまりにも見事すぎるほどだ。 2026年7月2日、同日の取引時間中にデルの株価が7%下落したのと同時に、同社はNTTドコモのコアインフラをデルの「PowerStore」および「PowerMax」ストレージへ近代化する契約を発表した。この移行により、同通信事業者の7年間のインフラコストを50%以上削減できる見込みだ。 これは、ルイス氏が1か月前に説明した「ストレージ利益率のレバレッジ」を如実に裏付ける実例だ。1つのデータだけでは結論にはならないが、これは利益率を圧迫するのではなく、むしろ拡大させるような、デルによるIPストレージ分野での成功事例である。

同業他社と比較した実際の企業価値

デルの株価は、今後12ヶ月 間のEV/EBITDA(企業価値対将来利益(利子・税金・減価償却費・償却費控除前))で約14.5倍で取引されている。これは、テクノロジー・ハードウェア同業他社の中央値である約9.3倍を上回っており、デルが同業界全体に対して明確なプレミアムを付けていることを示している。 ストレージ専門企業と比較すると状況は異なる。ウェスタン・デジタルは同指標で22.9倍近く、シーゲートは26倍近くで取引されており、デルが同業他社の中で最も割高な銘柄とは程遠い。

このプレミアムが正当化されるかどうかは成長にかかっており、ここが数字が物語る部分だ。デルの今後2年間の 売上高年平均成長率(CAGR)は30%近くにあり、これはほとんどのハードウェア同業他社には到底及ばないペースである。また、今後2年間の1株当たり利益(EPS)のCAGRは44%を上回っている。 売上高が30%のペースで伸びる規模のリーダー企業は、成長ペースが鈍い競合他社が1桁台の成長にとどまる中で、プレミアムを正当化できる。リスクは、このプレミアムがAIサーバーの急増が今後数年間続くことを暗黙の前提としている点にある。ハードウェアのサイクルには、需要を前倒しで引き出し、その後それを反落させるという長い歴史があるからだ。このリスクこそが 、ウォール街の一部のアナリストが現在 、議論の焦点を「実行力」ではなく「バリュエーション」に置いている理由である 。

弱気論の根拠は、デルが不良企業であるということではない。そのAI売上高1ドルあたりの利益が、それ以前に展開していた事業に比べて構造的に低いにもかかわらず、市場が今後数年にわたるAI事業における完璧な実行を株価に織り込みすぎているという点にある。 強気の見方は、ストレージの利益率の原動力、供給制約による受注残、そして安定化しつつあるサーバーの利益率を考慮すれば、利益率の圧縮懸念は製品構成のみに注目し、収益そのものを見落としているということだ。

TIKRでデルが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:394.32ドル

- 目標株価(中間値):約530ドル

- 予想総リターン:約35%

- 年率換算IRR:約7%/年

デル株に関するアナリストの成長予測と目標株価を確認(無料!) >>>

TIKRバリュエーション・モデルの中間シナリオ(2031年1月31日時点)を用いると、デルの適正価値は530ドル前後となり、現在の394.32ドルから約35%上回ります。年率換算IRRは約7%となります。 これはプラスではあるものの、劇的なリターンとは言えず、すでに大幅な上昇を遂げた銘柄としては妥当な水準です。

このモデルを支える収益の原動力は2つあります。1つ目はAI最適化サーバーの需要です。デル社は、供給制約による受注残を抱えつつも、今会計年度のAIサーバー売上高を約600億ドルと見込んでいます。 2つ目はデルのIPストレージであり、5四半期連続で市場平均を上回る成長を続け、高付加価値のデル自社製品へのシフトが進んでいる。利益率の牽引役となるのもこのストレージのシフトであり、AIサーバーによる利益率の希薄化を相殺し、表面上の 利益率の低下が示唆するよりも、 総合利益率をより安定的に維持している。

主なリスクは需要の持続性である。もしAIサーバーの需要サイクルが前倒しされた後に冷え込んだ場合、売上高の伸びとプレミアム倍率の両方が同時に圧縮されることになる。 強気シナリオとしては、供給制約によるAI需要に加え、ストレージの利益率拡大が相まって、適正価値がモデルにおける高値シナリオである740ドル近くまで押し上げられる可能性がある。弱気シナリオとしては、利益率の圧縮が製品構成の変化によるものではなく構造的なものであることが判明し、モデルの安値シナリオである455ドル近辺が底値ではなく天井となることが想定される。

結論

この議論の行方は、2026年8月下旬に発表が予想される2027年度第2四半期の決算という一つのイベントで決着する。 ISGの粗利益率に注目すべきだ。AIサーバーの売上高が経営陣が想定する四半期あたり約155億ドルのペースに落ち着く一方で、粗利益率が現在の水準付近を維持するか、あるいはわずかに上昇すれば、ルイス氏の主張通り、粗利益率の圧縮は製品構成の影響によるものであり、収益の流出ではないということになり、7月の株価急落はむしろ好機だったことになる。 もしAI関連製品の構成比が高まるにつれて粗利益率がさらに低下すれば、天井を予測していた弱気派の主張が裏付けられることになる。8月下旬の1つの数値が、データがどちらの側にあるかを決めることになる。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

デルに投資すべきか?

真に判断する唯一の方法は、自分で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

デル社を検索すれば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます デル を、注目している他のすべての銘柄と並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!