2026年7月時点におけるホームデポ株の主なポイント

- ホームデポは第1四半期だけで約23億ドルの配当金を支払った。テッド・デッカーCEOはこの配当を「健全」と評する一方で、自社株買いの再開に関する質問には答えを避けた。

- 四半期配当は現在2.33ドルとなっており、2年前の2.25ドルや過去4四半期の平均である2.30ドルから上昇している。

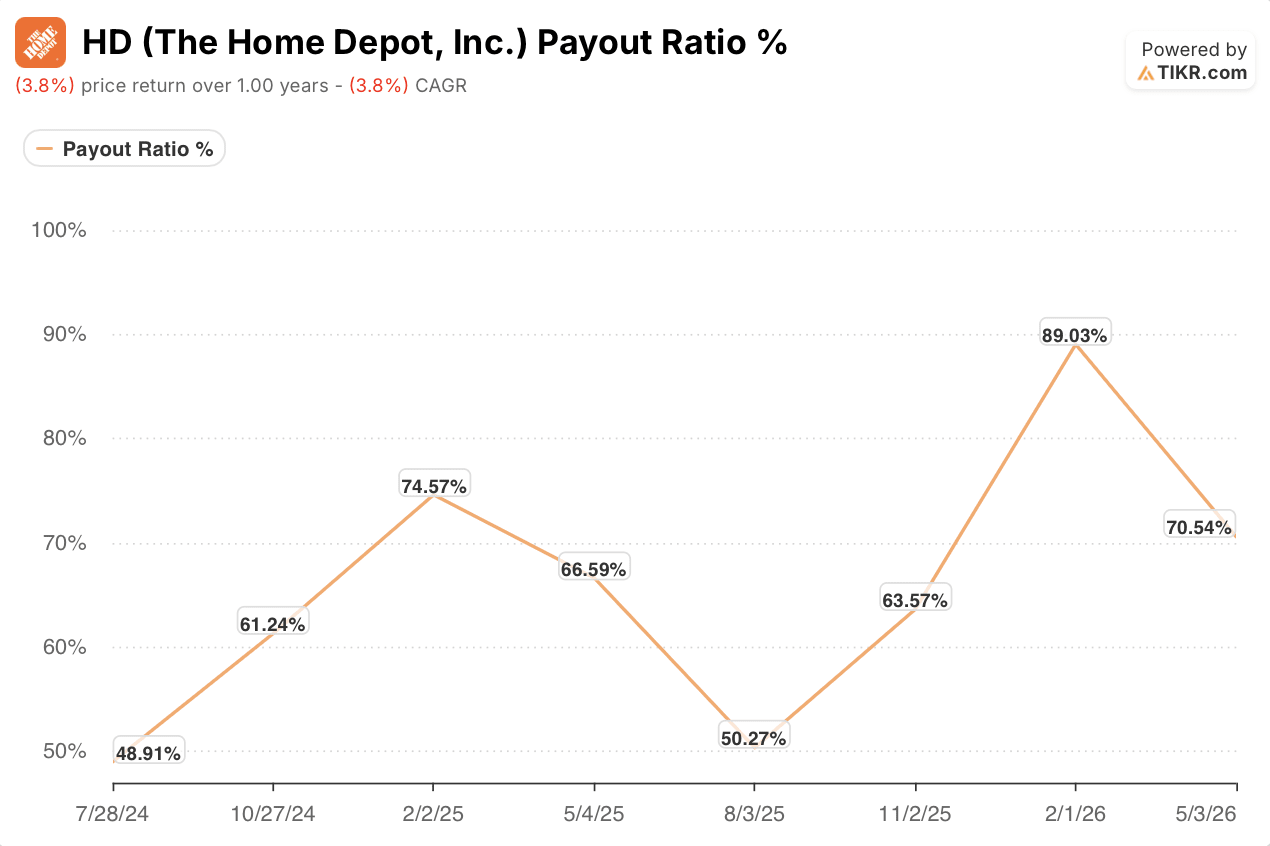

- 配当性向71%に対し利回りは2.7%:買収に積極的に資金を投じている小売業者としては厳しい水準だが、前四半期に記録したピーク時の89%からは低下している。

- TIKRの中位シナリオモデルでは、2031年1月までにホームデポの株価は543ドルに達すると予測されており、これは52%のトータルリターンに相当し、年率換算で10%となる。

ホームデポは前四半期、利益率が圧迫される中、配当に23億ドルを支出しました。この配当性向がそのペースを支えられるかどうかを確認してください:TIKRでHDの配当を無料で分析 →

ホームデポの第1四半期決算説明会では、配当を維持しつつ、自社株買いよりも買収を優先する姿勢が示された

ホームデポ(HD)は、2027年度第1四半期の決算説明会で、第1四半期の売上高が418億ドル(前年比5%増)であったと報告し、当四半期中に約23億ドルの配当を株主に還元したことを明らかにした。 この23億ドルという数字と同時に、あることが際立って欠けていた。それは、自社株買いについて一切言及されなかったことだ。

2027年度第1四半期の決算説明会で、あるアナリストがホームデポが2027年までに自社株買いを再開するかどうかを執拗に問い詰めた際、テッド・デッカーCEOは資本配分の状況を率直に説明した。 「現時点では確かに十分な配当を支払っています」とデッカー氏は電話会議で述べた。その後、同氏は同社の3本柱からなる投資戦略――中核事業、相互連携した顧客体験、プロ顧客の獲得――に話題を転じた。

第1四半期には、プロ顧客獲得に向けた取り組みに実質的な資本が投入された。ホームデポは、米国南東部5州に42拠点を展開する空調設備(HVAC)卸売業者「ミングルドルフス(Mingledorff’s)」の買収を完了し、これにより同社の総潜在市場規模は1.2兆ドルに拡大した。 専門流通プラットフォームであるSRSは、屋根材部門の既存店売上高がわずかにマイナスに転じたものの、有機的成長を維持し、40億ドルの売上高を記録した。

全社の既存店売上高は0.6%増となり、米国では0.4%増となった。調整後希薄化後1株当たり利益は、前年同期の3.56ドルから3.43ドルに減少したが、CFOのリチャード・マクフェイル氏は、この減少の一因としてGMS買収が粗利益率の構成に与えた影響を挙げた。 売上総利益率は前年比で75ベーシスポイント低下して33%となり、調整後営業利益率は12.3%となった。

経営陣は通期見通しを再確認した。既存店売上高は横ばいから2%増、総売上高は2.5%から4.5%増、調整後1株当たり利益(EPS)は2025会計年度比で横ばいから4%増となる見込みである。 マクフェイル氏は「外部環境の変動性が高まっている」ことを認めつつも、第2四半期の最初の数週間を通じて「予想通りの需要が確認できた」と述べた。

この電話会議からのメッセージは極めて明確だった。ホームデポは自社株買いではなく、物流拠点の買収やPro事業の強化に資本を投入しており、株主への現金還元は引き続き配当が主な手段である。

HD株は現在四半期ごとに2.33ドルを配当しており、配当性向の上昇はようやく止まった

ホームデポの四半期配当は、直近の支払い時点で2.33ドルに達しました。これは、過去4四半期の2.30ドル、さらにその前の2.25ドルから上昇したものです。配当が段階的に引き上げられたのは、同社が数十年で最大規模の買収サイクルを消化していた時期と重なっていました。

この推移は、配当性向が89%まで急上昇した1四半期前には不安定に見えた。その後、71%まで低下しており、ホームデポの過去の基準からすれば依然として高い水準ではあるが、方向性としては同社にとって好ましい状況にある。この低下は、GMSからの貢献が損益計算書に反映された最初の完全な四半期と時期を同じくしている。

配当性向71%は、2024年半ばおよび2025年半ばにホームデポが維持していた50%未満の水準に比べ、許容誤差が狭まっている。しかし、配当が今後も成長し続けられるのかという疑問を一時的に招いた89%という数値よりは、はるかに低い水準にある。

ホームデポ株の配当利回りは、現在の株価358ドルで2.7%となっている。この利回りは過去1年間、2.5%から2.9%の間で推移しており、現在は株価が下落する一方で配当が増加したため、その範囲の上限付近にある。

配当性向が引き続き低下するかどうかは、投入コストの上昇や依然として低調な住宅売買件数を背景に、デッカー氏とマクフェイル氏が通期で横ばいから4%の成長と示唆したEPSの推移が実現するかどうかによって決まる。

TIKR、ホームデポ株の目標株価を543ドルに設定――まだ始まっていない反発を見込む

TIKRの中位シナリオモデルでは、2031年1月までにホームデポ株の目標株価を543ドルと設定している。これは、現在の株価358ドルから52%のトータルリターン、あるいは4.6年間で年率10%のリターンを意味する。

このリターンを実現するには、ホームデポ株が下落局面から回復する必要がある。モデル作成日時点で、同株の1年間の価格リターンはマイナス4%となっている。年率10%という数値には、資本増価と現在の2.7%の利回りによる収益の両方が織り込まれている。

経営陣自身のガイダンスが、その基礎となる要素を提供している。売上高の2.5%~4.5%の成長、SRSによる一桁台半ばの有機的成長、そしてプロ顧客を中核とする1.2兆ドルの対象市場は、いずれも「ミッドケース」のシナリオを裏付けるものである。 2026会計年度の調整後EPS成長率が、同社が提示する「横ばい~4%」というガイダンスの上限に達した場合、TIKRモデルが前提とする利益率拡大のシナリオは、今後2年以内に具体化し始めるでしょう。

今後4.6年間で543ドルの目標株価を達成するには、ホームデポの株価は配当を維持する以上のパフォーマンスを示す必要があります。モデルの詳細はこちら:TIKRのHDバリュエーションモデルを無料で閲覧 →

ホーム・デポ社に投資すべきでしょうか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データを無料でご利用いただけます。

ホーム・デポ社の株価情報を表示すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せて、ホーム・デポ社の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。