2026年7月時点におけるアメリカン・エレクトリック・パワー株の主なポイント

- AEP株については、「買い」評価が11件、「アウトパフォーム」評価が2件あり、これらが「ホールド」評価の11件を上回っており、「売り」評価はゼロです。また、平均目標株価は145ドルで、現在の株価139ドルをわずか5%上回っています。

- 2030年12月までの数値を算出したTIKRの中位シナリオモデルによると、アメリカン・エレクトリック・パワー株の目標株価は182ドルとなり、これは年率換算で6%に相当する31%のトータルリターンとなる。

- 5月5日の決算発表で5カ年資本計画が720億ドルから780億ドルに引き上げられたことを受け、AEPの長期営業利益の年平均成長率(CAGR)は現在9%を上回っていますが、市場はこの数値を目標株価に十分に反映させていません。

TIKRの長期モデルと、ウォール街が提示する145ドルの目標株価を、TIKRで無料で比較してみてください →

資本計画が780億ドルに拡大する中、AEP株の業績見通しは据え置き

アメリカン・エレクトリック・パワー(AEP)は、第1四半期の決算説明会で、2026年の1株当たり営業利益見通しを6.15~6.45ドルと再確認するとともに、5カ年資本計画を60億ドル増額し、780億ドルに引き上げました。 2026年第1四半期の営業利益は1株当たり1.64ドルとなり、前年同期の1.54ドルから増加した。EBITは前年同期比5.9%増の13億6000万ドルとなった。

この成長は、2030年までの契約電力需要が前四半期の56ギガワットから63ギガワットに達したことによるもので、新規需要の90%近くがデータセンターやハイパースケーラーに関連している。

この表向きの数字の背景には、765 kV送電網に大きく賭けている同社の姿がある。AEPは現在、6つの州にまたがる2,100マイル以上の超高圧送電線を保有しており、330億ドルの送電受注残高に、PJMおよびSPPからの新規受注35億ドルを新たに追加したばかりだ。

CFOのトレバー・ミハリック氏は、長期CAGRの上方修正について問われると、収益の推移について直接言及し、「長期収益CAGRが9%以上に上昇したのは、計画に正式に追加した60億ドルの追加資本によるものです」と述べた。 同氏は、その資金の大部分が5カ年計画の後半に投入されるため、EBITは上昇に転じる前に一時的に低下すると指摘した。

とはいえ、今四半期も懸念材料はあった。EBITは2026年第2四半期に2%減少すると予測されているが、2027年半ばまでに22%の成長へと加速する見込みであり、経営陣はこの傾向を需要の鈍化ではなく、プロジェクトのタイミングによるものと説明している。

投資家にとってこれは、規制面での追い風がさらに強まることを意味する。ウェストバージニア州の認可ROEは9.25%から9.75%へ、オハイオ州は9.7%から9.84%へと跳ね上がり、いずれも同四半期に確定した。

この競争上の優位性はパートナーシップにも及んでいる。クアンタ・サービス(Quanta Services)はAEPと共同で765 kVの基幹送電網を整備しており、ブルーム・エナジー(Bloom Energy)の燃料電池は、ハイパースケールデータセンターの需要に対応する同社のワイオミング州におけるブリッジ戦略をすでに支えている。

ビル・ファーマンCEOは、真の摩擦点についても指摘した。PJMが新規発電設備と需要を結びつけるペースが十分に速くなく、AEPは現在、RTOへの参加体制の再編を含む選択肢を検討している。

AEPの780億ドルの資本計画と上昇するROEが、同社のEBITモデルにどのように寄与しているかをTIKRで無料で詳しく確認する →

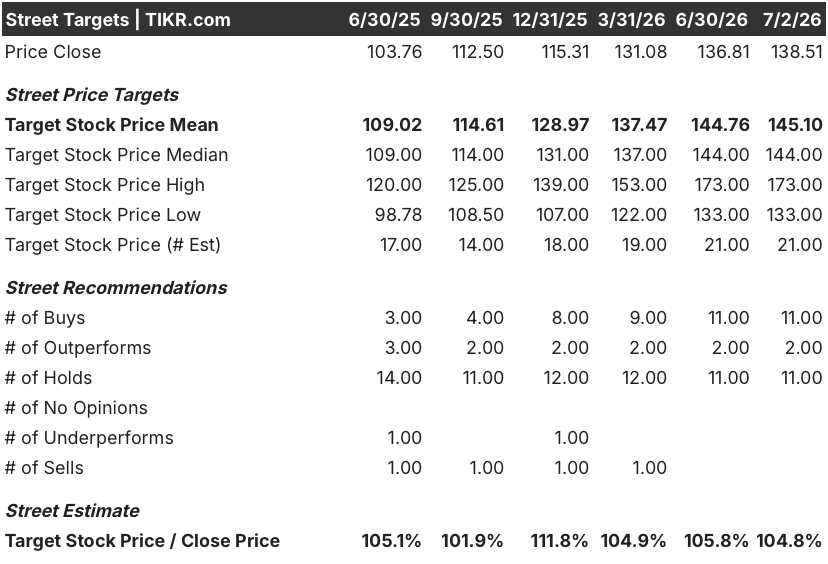

ウォール街はAEP株を「買い」と評価しているが、目標株価は現在の株価をわずかに上回る程度

2026年7月現在、11人のアナリストがAEP株を「買い」と評価し、2人が「アウトパフォーム」と評価している。一方、「ホールド」は11件、「売り」は0件である。21件の目標株価予想に基づく平均目標株価は145ドル、中央値は144ドルで、いずれも3ヶ月前に記録された平均値137ドルから上昇している。

この145ドルの平均値は、現在の株価139ドルをわずか5%上回るに過ぎず、過去1年の大半で示唆されていた平均値に比べ、上値余地は狭まっている。

ウォール街は、AEPのEBITDA成長率が一旦鈍化した後、23%まで再加速すると予想している

AEPは2026年第1四半期に22億7000万ドルのEBITDAを計上し、前年同期比7%増となった。この伸び率は、当四半期にオハイオ州およびウェストバージニア州で達成されたROE(自己資本利益率)の向上に連動している。

ウォール街独自のモデルでは、第2四半期にそのペースが鈍化し、EBITDAは6%増の24億ドルにとどまった後、成長曲線が反転すると予想されている。

その後、コンセンサス予想によれば、下半期に重点を置いた資本計画が収益に反映され始めるにつれ、第3四半期のEBITDA成長率は14%、第4四半期は23%となる見込みだ。

この成長ペースの回復が持続するかどうかは、ただ一つの要因にかかっている。それは、2029年と2030年に予定通り投入される60億ドルの追加資本であり、まさにミハリック氏が利益への影響が現れると述べた時期である。

ウォール街は、2027年までAEP株のEBITDA成長率がDおよびDUKの両社を上回ると予想している

AEPのEBITDAは2026年第1四半期に前年同期比7%増となり、ドミニオン・エナジー(D)の16.5%というベースを上回ったものの、両社が1年前に記録したペースには大きく及ばなかった。

しかし、今後はこの差が逆転する見込みだ。コンセンサス予想によると、2026年第4四半期までにAEPのEBITDA成長率は22.5%に達し、ドミニオンの20%の2倍以上、デューク・エナジー(DUK)の9%のほぼ4倍となる見通しだ。

2027年第1四半期までに、AEPの成長率は15%に鈍化するものの、依然としてデューク・エナジーの6%を上回り、ドミニオンの5%を大きく上回る水準を維持する。この差により、2027年に向けてAEPは3社の中で最も急勾配なEBITDA成長軌道を描くことになる。

EBITDAの回復が予定通り進めば、TIKRが設定したAEP株の目標株価182ドルは維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのアメリカン・エレクトリック・パワーの株価を182ドルと評価しており、これは現在の株価139ドルから31%のトータルリターン、あるいは今後4.5年間で年率6%のリターンを意味する。

年率6%のリターンは、AEP株を「高成長株」というよりは「着実な複利成長型公益事業株」に近い位置づけに置きます。これは、資本計画の成果を享受するまでまだ数年を要する同社にとっては妥当な評価と言えます。

この目標値は、すでに進行中の以下の要因に基づいている:2029年と2030年に重点を置いた780億ドルの資本計画、現在330億ドルを超える送電網の受注残、そしてウォール街自身の数値が示す通り、2026年末までに23%の成長率に達すると見込まれるEBITDAの推移である。 下半期のスケジュールが予定通り進めば、このモデルが示す182ドルの目標株価は、楽観的な見通しというよりは、むしろ算術的な必然性に基づくものに見える。

リスクは規模ではなくタイミングにある。フェールマン氏が「停滞している」と指摘したPJM相互接続の待機リストで少しでも遅れが生じれば、回復の加速は2026年以降にずれ込み、投資家が株価にその効果を反映させる時期も遅れることになる。

アメリカン・エレクトリック・パワー社(American Electric Power Company, Inc.)に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

アメリカン・エレクトリック・パワー社の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が確認できます。

無料のウォッチリストを作成すれば、アメリカン・エレクトリック・パワー・カンパニー(AEP)をはじめ、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。