2026年7月時点のプロクター・アンド・ギャンブル株に関する主なポイント

- アンドレ・シュルテンCFOは、2026年度第3四半期の決算説明会で、配当を3%引き上げることを確認した。これにより、P&Gの配当は70年連続の増配となる。また、同社は今会計年度中に約150億ドルを株主に還元する計画である。

- 四半期ごとの配当額は1.06ドルで、4四半期前の1.01ドルから増加している。

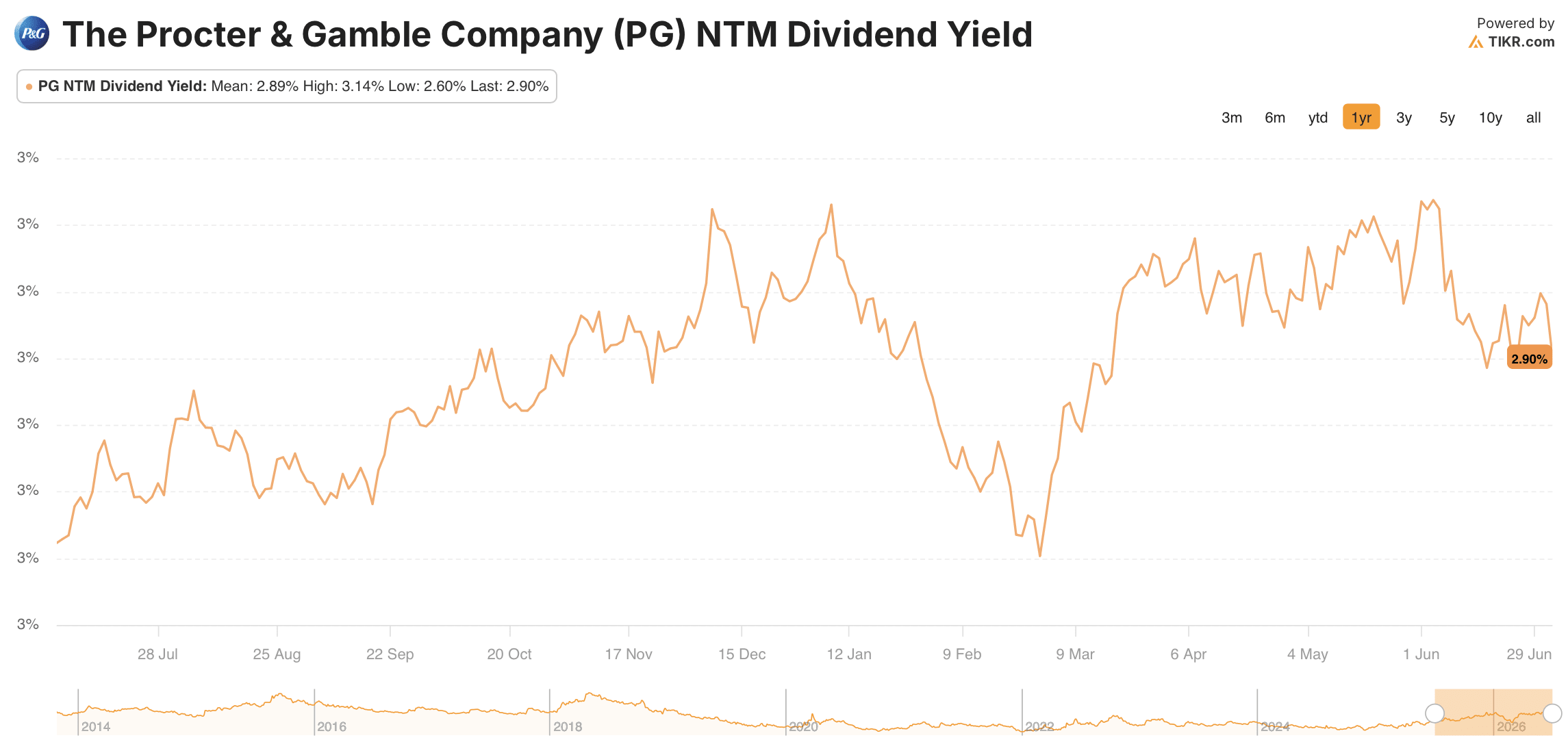

- P&G株の配当性向は64%、配当利回りは2.9%であり、これほど長期にわたる連続増配を維持するには十分な基盤が整っている。

- TIKRの中位シナリオモデルでは、2030年6月までにP&Gの株価は202ドルに達すると予測されており、年率8%換算で33%のトータルリターンが見込まれています。

P&Gは、税引き後10億ドルのコスト増という逆風下でも配当増額にコミットしている。これが配当性向にどのような影響を与えるかを確認しよう。TIKRでPGの配当を無料で分析 →

P&G、10億ドルの新規コストを警告しつつも配当増額を維持

プロクター・アンド・ギャンブル(PG)は、4月に行われた2026年度第3四半期決算発表の電話会議で、70年連続となる年間配当の増額を発表しました。四半期配当は1.06ドルに引き上げられ、136年連続という配当実績がさらに更新されました。

この発表が行われたのと同じ四半期に、同社は中東紛争による税引き後コストの逆風が約10億ドルに上ると指摘していた。CFOのアンドレ・シュルテン氏はアナリストに対し、この数字について「決して軽視できるものではない」と述べていた。

シュルテン氏は、この圧力が原油価格だけでなく、石油化学原料の価格高騰、調達ルートのコスト増、原材料の入手困難に伴う製品再配合費用、そして第4四半期の損益計算書に響くディーゼル燃料を動力源とする物流コストの増加にも起因すると説明した。

P&Gは当四半期だけで32億ドルを株主に還元し、そのうち25億ドルを配当、6億ドル以上を自社株買いに充てた。通期については、経営陣は配当を約100億ドル、自社株買いを50億ドルとする見通しを示した。

当四半期の有機的売上高は3%以上増加し、コア1株当たり利益(EPS)は1.59ドルとなり、前年同期比で3%増加した。シュルテン氏はアナリストに対し、2026会計年度のコアEPS見通し範囲である6.83ドルから7.09ドルの下限付近で着地する見込みであると述べた。

「勢いを見せている事業分野への投資については、決して妥協しない」と同氏は述べた。

当四半期の調整後フリーキャッシュフロー生産性は82%となり、通期のガイダンスは85%~90%となっている。シュルテン氏は、330ベーシスポイントの生産性向上をコスト上昇圧力に対する最初の相殺要因と位置づけ、イノベーション主導の選択的な価格設定がその差の一部を補うと説明した。

PGの70年連続配当記録は、一度も破られたことのない配当性向に支えられている

プロクター・アンド・ギャンブル(P&G)は四半期配当を1.01ドルから1.06ドルに引き上げました。この引き上げにより、生活必需品セクターで最長の連続年間増配記録がさらに更新されました。1.01ドルでの4四半期連続増配に続き、1.06ドルでの4四半期連続増配が行われ、その推移データからは明確なステップ関数的な変化が確認できます。

2026年3月四半期時点の配当性向は64%となっている。この数値は、2024年12月の最低値53%から2024年6月の最高値78%まで変動したが、直近の数値はその範囲のちょうど中間に位置している。 これは、利益がガイダンスの下限付近に推移している状況であっても、配当にはまだ余地があるというシュルテン氏の主張を裏付けるものである。

プロクター・アンド・ギャンブル株の利回りは、1年前の2.5%から現在は2.9%へと上昇している。この拡大は、配当支払率自体の加速というよりも、株価の下落を反映したものである。

配当性向64%に対して利回りが2.9%であることは、70年連続で配当を増額してきた銘柄としては、インカム投資家にとって稀有な組み合わせとなっている。コスト負担の大きい第4四半期を通じて、この配当性向が70%未満に維持されるかどうかが、この連続増配記録の安全マージンが維持されるかどうかの鍵となる。

TIKR、プロクター・アンド・ギャンブル株の目標株価を202ドルに設定 緩やかな上昇基調を予想

TIKRの中位シナリオモデルでは、2030年6月までにプロクター・アンド・ギャンブル株の目標株価を202ドルと設定している。これは現在の株価151ドルから33%のトータルリターンに相当し、年率換算で8%となる。

151ドルで取引されている生活必需品銘柄にとって、このリターンプロファイルは、急激な再評価というよりは、着実な複利成長を織り込んだものと言える。

シュルテン氏の分析では、以下の根拠が示された:3%を上回る有機的売上高成長、再投資の財源となる330ベーシスポイントの生産性向上、そして当会計年度における約150億ドル規模の資本還元プログラムである。

コスト面での逆風は確かに存在しますが、P&Gが支出を削減するのではなく、それらを吸収する姿勢を示していることは、経営陣が提示した収益の推移が、本モデルが示す202ドルへの上昇経路を支えることができることを示唆しています。

TIKRのモデルでは、151ドルから4年間で33%の上昇余地があると示唆されている。これらの前提条件を自分でストレステストしてみよう。TIKRでPGのバリュエーションモデルを無料で作成 →

プロクター・アンド・ギャンブル社に投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

プロクター・アンド・ギャンブル社の株価情報を確認すれば、長年にわたる過去の財務データ、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、プロクター・アンド・ギャンブル社のほか、注目している他のすべての銘柄をまとめて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。