2026年7月時点におけるJPMorgan株の主なポイント

- ジェイミー・ダイモンCEOはアナリストに対し、JPモルガンは約400億ドルの余剰資本を保有しており、現在の株価での自社株買いよりも、顧客向け事業への投資を優先すると述べた。

- 四半期配当は1.50ドルで、2024年半ばの1.15ドルから上昇しており、2025年9月以降3四半期連続で横ばいとなっている。

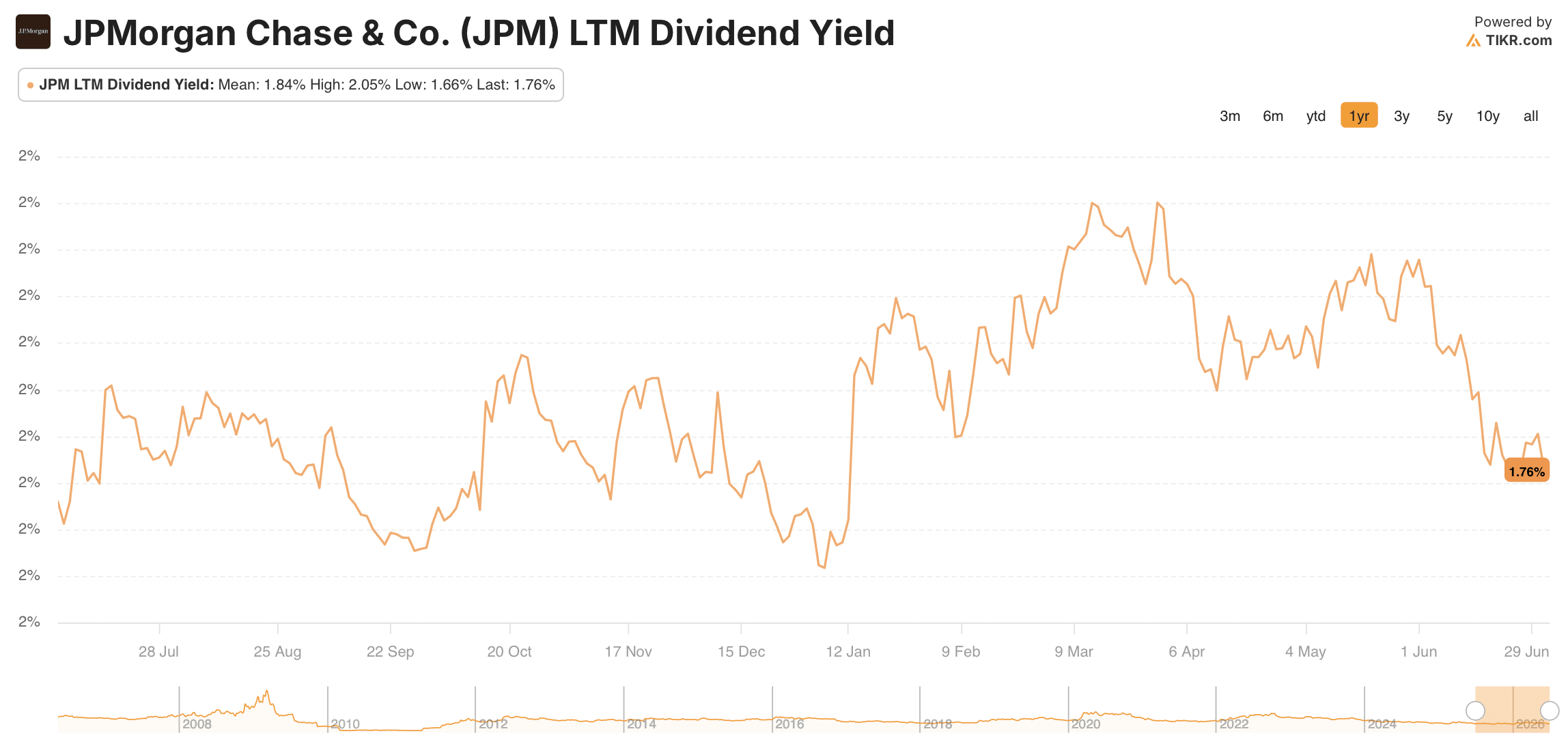

- 配当性向26.5%に対し利回りは1.8%:JPモルガン・チェース株の配当は利益のわずか4分の1程度を占めるに過ぎない一方、株価の上昇により利回りは1年ぶりの安値である1.7%へと押し下げられている。

- TIKRの中位シナリオモデルでは、2030年12月までにJPモルガン・チェース株の目標株価を407ドルと予測しており、これは年率5%換算で22%のトータルリターンを意味する。

JPモルガンは400億ドルの余剰資本を保有しており、配当性向は27%未満である。TIKRがJPモルガン株をどのように評価しているか、TIKRで無料で確認する →

JPモルガンは第1四半期に165億ドルの利益を計上したが、ダイモンCEOは依然として資本の早期還元を急がない

JPモルガン・チェース(JPM)は、2026年第1四半期の決算で、前年同期比10%増の505億ドルの売上高に対し、165億ドルの純利益を計上した。 CFOのジェレミー・バーナム氏は、この増益要因として、マーケット部門の収益増加、資産運用および投資銀行業務の手数料収入の拡大、ならびにバランスシートに起因する純金利収益(NII)の増加を挙げた。

配当投資家にさらなる明確なシグナルを送ったのは、ジェイミー・ダイモンCEOだった。同氏は、同行の余剰資本を約400億ドルと見積もった。

「株価が真に割安だと判断した時点で自社株買いを行い、継続的な株主が安値で株式を購入できる恩恵を受けるようにしたい」と、ダイモン氏は第1四半期の決算説明会でアナリストたちに語った。

その代わりに、彼は資本を有機的な拡大に振り向ける方針を示し、JPモルガンの海外コマーシャルバンキングへの注力や、イノベーション経済分野における人材採用を挙げた。こうした資本配分により、配当を圧迫することなく、配当の基盤となる収益基盤を拡大することができる。

バーナム氏は、通期の「マーケット部門を除く純金利収入(NII)」を約950億ドル、総NIIを約1,030億ドルと見通した。また、調整後費用の見通しを1,050億ドル近辺に据え置き、カードローンの伸び率を6%と予想した。

投資銀行部門の手数料収入は、M&Aおよび株式引受の好調により、前年同期比28%増加した。マーケット部門も四半期の業績に寄与し、債券部門は21%、株式部門は17%の増加となった。

資産・ウェルス・マネジメント部門の運用資産残高(AUM)は4.8兆ドルとなり、前年同期比16%増となった。個人消費の伸びは、引き続き前年を上回るペースで推移した。

ダイモン氏は、同行が景気後退の影響を免れないことを認め、アナリストに対し、信用サイクルにおける損失は「シナリオに比べて、人々が考えているよりも深刻なものになる」と予想していると述べた。しかし、企業および消費者のバランスシート上の債務負担は管理可能な水準にある。

それでも、資本配分とリスク加重資産の増加が純利益を上回った結果、CET1比率は前四半期比で30ベーシスポイント低下し、14.3%となった。 また、JPモルガンは、再提案された規則に基づき、G-SIB(グローバル重要銀行)に求められる資本要件が200億ドル増加する可能性に直面しており、ダイモン氏はこれを「根強い不適切な調整」と呼んだ。

JPモルガンは、505億ドルの売上高に対し、単四半期で165億ドルの利益を計上した。TIKRで損益計算書の詳細を無料で確認 →

JPM株の26.5%の配当性向は、株価の上昇ペースを上回る配当を支えている

四半期配当は1.50ドルで、2024年半ばの1.15ドルから上昇している。5四半期の間に3回引き上げられた後、2025年9月以降、配当額は横ばいを維持している。

直近の配当性向は26.5%で、前四半期の34%から低下しました。四半期配当が1.50ドルで据え置かれたままこの低下が見られたことで、JPモルガンの収益基盤は、株主への現金配当負担をさらに上回る水準となりました。

1.8%というJPMorgan Chase株の配当利回りは、過去1年間のレンジ(最低1.7%から最高2.05%)の最下値付近にある。この利回りの低下は、配当の削減ではなく、株価の上昇によって引き起こされたものである。

強気派は、26.5%の配当性向と、2024年半ば以降3回にわたり増配された実績を指摘している。一方、弱気派は、利回りが1年足らず前に2.05%でピークを迎え、その上昇分の大半をすでに失っている点を指摘している。

TIKRはJPM株の目標株価を407ドルと設定、単なる配当株ではなく成長株として評価

TIKRの中位シナリオモデルでは、JPMorgan Chaseの株価は2030年12月までに407ドルに達すると予測されており、現在の334ドルから年率5%換算で22%のトータルリターンが見込まれる。

この22%のリターンにより、JPモルガン・チェース株は「適度なトータルリターンが期待できる保有銘柄」と位置づけられ、1.8%の利回りはリターンの決定要因とはならないものの、その成果に寄与している。

経営陣が発表した第1四半期の業績は、407ドルへの道筋を裏付けています。売上高は505億ドルで前年比10%増、投資銀行業務の手数料収入は28%急増し、ダイモンCEOは事業展開を待つ約400億ドルの余剰資本があることを指摘しました。これが、モデルが価格に反映している事業状況です。

ウォール街の優れた投資アイデアは、長く隠れたままにはなりません。TIKRを使えば、数千銘柄のアナリストによる格上げ、予想を上回る決算、売上高のサプライズを、発生したその瞬間に無料でキャッチできます →

JPMorgan Chase & Co.に投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

JPMorgan Chase & Co.の銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成すれば、JPMorgan Chase & Co.をはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。